12月31日晚间,$汤臣倍健(SZ300146)$健发布业绩公告称,2019年预亏3.65亿元至3.7亿元。而上年同期,该公司盈利超10亿元。而原因在于,2019年全年该公司预计计提商誉和无形资产减值准备总计约15.4-16.4亿元,从而导致全年归母净利润亏损约3.65亿到3.7亿元。

切换到讲人话的频道,小汤同学的意思是:2019年自己应该还是可以赚到11-12亿,大体上和2018年的成绩差不多;但是(“但是”是划重点),就是因为“预计计提商誉和无形资产减值准备”,要减去15.4-16.4亿元,结果变成了亏损3.65-3.7亿元。

这篇文章,就是想讲清楚和说明白:(1)什么是商誉;(2)为何商誉最终都需要减值;(3)为何减值结果往往导致业绩暴雷。

一个虚构的故事:马云收购拼多多

按照$拼多多(PDD)$在2020年1月6日的股价,拼多多目前的市值就是475亿美元。而这个虚构的故事的起源就是,马云终于觉得黄峥搞出来的拼多多,最终很可能会冲击到马云家的“$阿里巴巴(BABA)$——淘宝天猫——蚂蚁金服”的电商帝国;因此,有很多很多的钱钱钱的马云决心买下拼多多。

例如,马云不差钱出价600亿美元,收购拼多多;这时候虽然黄峥不情愿,但是董事会的白眼狼全部都想要马云家的绿油油的美元,最后还就是决定卖身。结果,马云就用600亿美元,买下了现在市值475亿美元的拼多多。

例如拼多多的净资产是50亿美元。所谓的商誉,就是600亿-50亿=550亿美元(马云实际支付的钱钱钱,减去拼多多的净资产)。那究竟马云的买卖是否划算?重点就是550亿美元的商誉(“溢价”)能否赚回来。

摊销还是减值?

对于550亿美元的商誉(“溢价”),第一种做法就是摊销法。

例如,马云同意按照10年的时间(“生命周期”)来摊销。换言之,在未来10年内每年都需要分摊55亿美元。这时候大家也不需要讨论拼多多现在值多少钱,反正就是简简单单地每年分摊一个固定数额。

也就是,买下拼多多后,如果拼多多每年至少要赚回55亿美元的利润,不然成绩单就很难看。这时候就肯定会被刘强东怼和吐槽。

众所周知,拼多多目前还无法盈利。即便改风水(老板从黄峥改为马云),也不一定可以2020年扭亏为盈,况且还得连续10年都盈利55亿美元(注意不是人民币)。这可以令马云也觉得鸭梨山大,而且会鸭梨山大10年。

当然啦,还有第二种方法就是减值法。既然拼多多被收购,就假定会退市了。这时候,审计师就会每年年底评估一下“拼多多究竟是否值600亿美元”。

结果只可能有两种,第一种就是“值”,那就是什么都不用做。真正的问题就是“万一不值600亿美元呢?”(所谓的“减值测试”)例如,审计师觉得要减值100亿美元,那马云家的成绩单在2020年就直接“扣分”100亿美元(所谓的“业绩暴雷”),很可能就从盈转亏。

世界上有没有每年都通过减值测试的?例如,美的集团当年收购无锡小天鹅就积累了12亿的商誉,但是小天鹅2018年的盈利都超过12亿,自然就肯定通过减值测试。只是,这种完美的并购,往往就是一只手都数得过来。

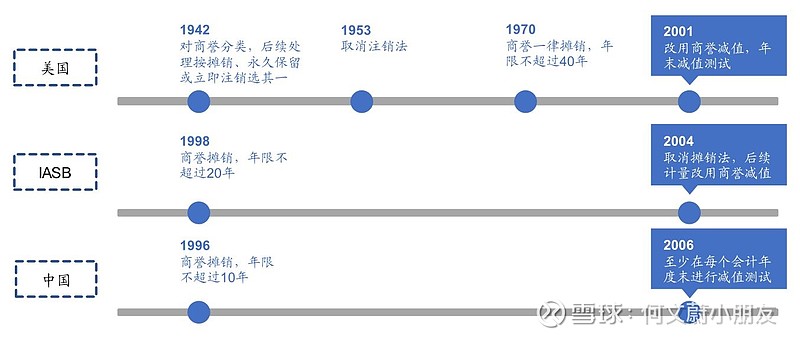

美国人想了半个世纪

1942 年美国发布第 24 号《会计研究公报》,规定企业并购商誉应该分类,后续处理按照摊销、永久保留和立即注销三种方式选其一进行。(1953年取消了“立即注销”)。

但是,如果资本家选择把分摊期限选择999年,那不就等于“没有摊销”。因此,1970年修订为“一律摊销且不超过40年”。1998年12月国际会计准则理事会(IASC,IASB 国际会计委员会前身)发布《IAS——企业合并》规定的商誉应进行不超过20年的摊销。

固定摊销法的好处就是,简单易懂;坏处也就是,简单易懂。马云一想到“每年分摊55亿美元”且“要分摊10年”,就很可能就不会动用600亿美元收购拼多多。这将会严重打击并购市场(也就是影响到华尔街的投行、律师和会计师的钱包)。

2001年,美国人决定修订为“改用商誉减值,年末减值测试”。减值测试法,最大的好处就是可以增加会计师的审计费用,毕竟人家要好好“研究”究竟是否需要减值:减值测试还是一种非常主观的方法,基于管理层对于未来现金流的判断(吹牛,不要脸地吹牛)。

会计师只有在非常明显不可能实现的情况下才会否定管理层的判断。所以要么就是不提减值,一提就是大雷。这就是第二个好处,通常情况下在收购后第一年和第二年不至于进行减值计提。换言之,管理层起码可以享受并购好处一两年,而不需要承担任何代价,这就会大大刺激并购市场。

减值测试法,就变成了皆大欢喜的好方法。基于这种方法,马云就不用鸭梨山大,假如真的要收购拼多多。(投行、律师和会计师全部点赞并给五星好评。)

凌迟改斩首?

减值测试法的坏处就是,“商誉恒久远,减值永不完”。

自从2001年后美国人建议了这种皆大欢喜的减值测试法,上市公司就无一例外地喜欢上并购(自然就积累了相对应的商誉),同时也无一例外地“各施其法”推迟减值计提:画面就有点类似管理层不断在玩击鼓传花。

但是,天要下雨,娘要嫁人,地雷最终还是要爆炸的。所以,纵横美国股市的股神巴菲特就建议两个财务指标:

l “商誉占总资产比”:商誉占企业合并报表的总资产的比例

l “商誉占净资产比率”:商誉占企业合并报表中归属于母公司所有者权益的比例

按照巴菲特的观点,

商誉占总资产比及商誉占净资产比率,是负向指标,其值越大,意味着对企业的风险就越大,因此,在通常情况下,我们认为商誉占总资产比率5%以内,减值风险不大,如果超过10%,那就要注意风险偏高;而以商誉占净资产考量,商誉占净资产比率10%以内,形成减值产生的风险不大,而超过20%以上,对应为高风险水平。

那至于中国A股市场的情况:

本文不可以说得太细(满满的生存感):15-16是业绩承诺开始的高峰,16-17年是业绩承诺进行的高峰,17-18年是业绩承诺结束的高峰。因此理论上说,18年是外延并购相关暴雷风险最大的一年,19年边际改善但自下而上风险不能忽视,20年会显著改善。

又是一条好汉

我们接着讲一个故事(注意:纯属虚构,纯属虚构,纯属虚构)

某上市公司发现今年业绩不怎样,而且行情也算是大熊市,结果决定“自我引爆”,一下子商誉减值了10-12亿,那这样肯定导致了年报巨亏。但是,这还不够,管理层按照剧本把很多订单和发展计划的收入尽可能拖到明年,费用尽可能挪到今年,结果亏得更加严重。

公司股票跌到无言而对,这时候为了“稳定股价”,上市公司对大股东进行定向增发,大股东自掏腰包1-2亿买买买。到明年了,该收的钱全部收回来,该花的钱全部不要花。既然商誉不用减值,年报成绩单肯定美艳动人,股价涨个2-3倍绝对不是梦。

这个Bug实在太过分了。2018 年 11 月证监会发布《会计监管风险提示第 8 号——商誉减值》,要求企业定期或及时进行商誉减值测试,至少每年年度终了进行减值测试,且不得以业绩承诺期间、业绩承诺补偿为由不进行测试;要求上市公司在年报、半年报、季报中披露与商誉减值相关的所有重要、关键信息等等。

切换到讲人话的频道:你的坏心思,国家都知道;但做人不可以太过分,割韭菜也要注意可持续发展——不减值不可以,减值过头也不可以。

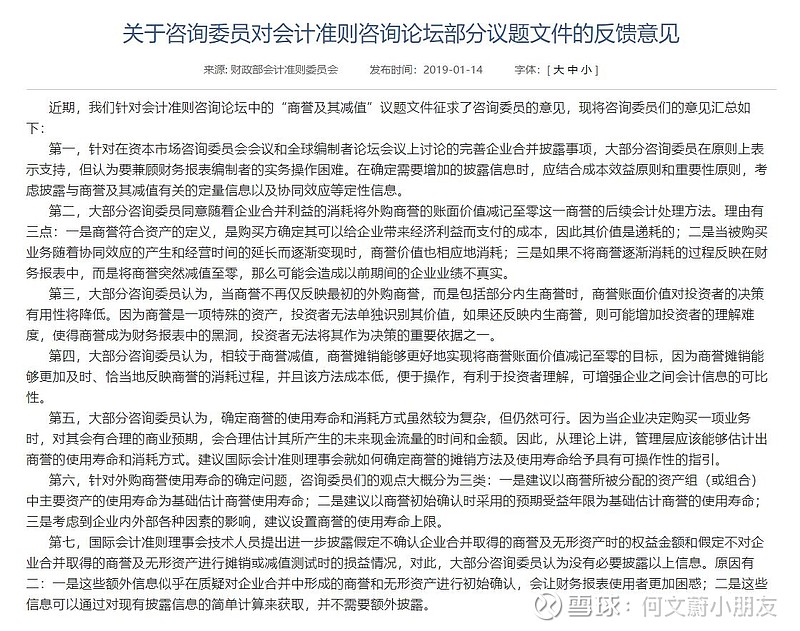

然而,上市公司宝宝们一如既往地不听话。结果,财政部会计准则委员会在2019年1月14日,发布《关于咨询委员对会计准则咨询论坛部分议题文件的反馈意见》:现在咨询委员会的主流意见是“减值测试法”修订为“固定摊销法”。

切换到讲人话的频道:既然不听话,直接斩立决。

哈哈哈,就好似妈妈打孩子,声势是浩大的,不过永远不会把孩子往死里打。这个《反馈意见》到目前为止,已经没有下文了。

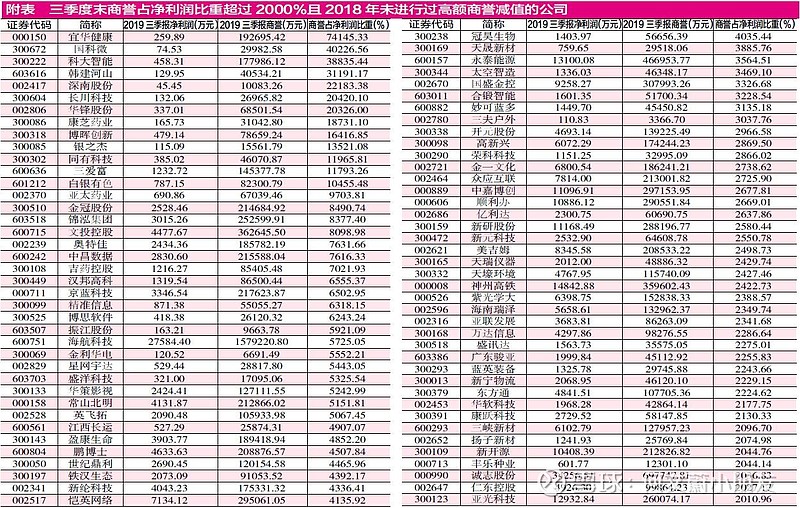

然后,下图就是本文最大的福利贴,简直是“救苦救难观世音菩萨”的等级:

这个图片整理了“商誉超过净利润超过20倍”且“2018年未经过商誉减值”的公司,这些公司很可能会发生的情况:要么2019年年报平平安安,要么2019年年报爆大雷。