$美的置业(03990)$ 今天拿出一个上午,对美的置业的资产负债表进行深入加工及修正,现在把修正结果跟大家分享:

分三步进行修正:

第一步:把合同负债进行结转,按20%毛利率结转,所得税率按照25%扣减;

第二步:把“税”资产负债项进行抵扣;

第三步:把关联方往来资金进行抵扣。

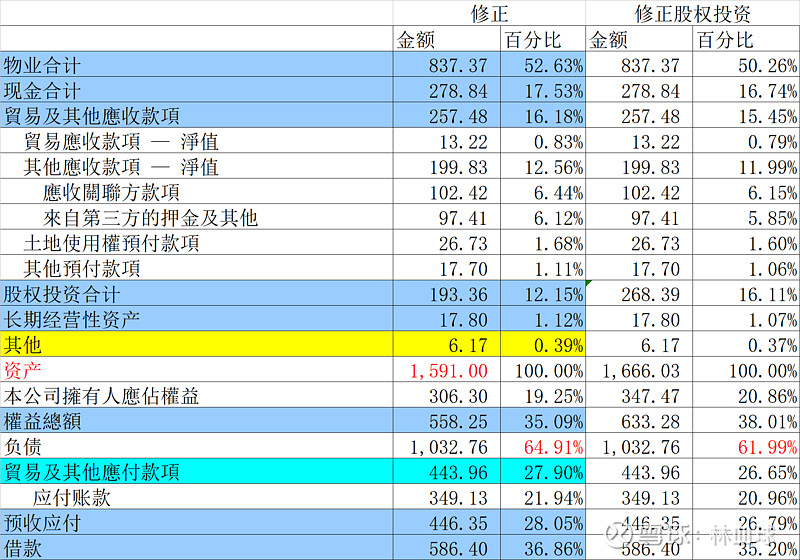

红色的应收关联方款项为预测值,按照2019年年报附注的百分比进行预测,后续美的置业年报公布,里面会有准确数字!本公司股东应占权益按照原始比例进行提高,不是很精确,股东应该能占到更大的权益!

表太大了,内容太多了,血球把精简的修正后的2020资产负债表呈现给大家看;

先看精简后的资产:

1、52.63%的物业,是公司的核心业务资产;

2、17.53%的现金,排在第二位;

3、16.18%的应收,排第三位,其中贸易应收即买房子应收可以忽略,从这个角度看,地产公司没有应收款,天生算个好生意;应收关联方余款102.42亿,占修正后资产6.44%,这一块资产指的是应收关联方合营公司以及联营公司的资金,都是自己人的往来款,质量很高,没有坏账风险;來自第三方的其他應收款項主要指押金及代建築及設計供應商支付的各種款項及向建築及設計供應商墊支的款項,來自第三方的押金及其他97.41亿,占比6.12%,这块资产是请人干活预支或者垫付的钱,也没有坏账风险;土地预付款以及其他预付款金额较小,都没有风险;

4、股权投资,193亿,占资产比重12.15%,修正的时候没有对股权投资进行修正,而实际上,股权投资就是对外合作的合营企业与联营企业,也都是房地产公司,这里基本上至反映了投资成本,和美的置业本身一样,也存在着大量的未结转利润;这项资产,明显是倍低估的;

5、长期经营资产以及其他资产只占总资产的1.51%,可以理解为公司是个“皮包公司”,地产业务不做了,不会遗留下什么有毒资产,垃圾资产;

到这里,我们是不是可以理解为地产公司的资产质量还是非常好的,在手的物业,发展速度又很快,全行业都在快周转,也就可以理解为,停止拿地,极端情况毛利为零进行销售,公司资产可以以极快的速度转变为现金!

负债端也很干净!

1、586.4亿的借款,占资产比例36.86%;

2、446亿的预收应付,占比28.05%,其实预收已经修正结转了,主要是贸易应付账款349亿,没有应收,有大量应付的行业,是个好行业,天生占用别人资金;其他是一些杂项!

修正后的资产负债率,只有64.91%;如果考虑股权投资以权益总额一样的幅度增值,继续进行修正:

负债率只有61.99%

三道红线还是个挑战吗?只用学习 $中国恒大(03333)$ ,把合同负债快速结转为收入与利润,三道红线即刻达标,而把快周转用到极致,能更好的提高资产质量与降低经营风险。

难怪 $融创中国(01918)$ 老孙胆子如此之大,之前把杠杆放如此之大,毛利率只有13%的时候还拼命往前冲!

在这个修正后的资产负债表面前!美的置业们还能往前冲几年!

本文继续接受点赞、打赏以及评论转发,以达到让更多人学习之目的,血球在此谢过!