我的风险观

牛市氛围渐浓,周边的很多人开始憧憬从股市获取更多财富。然而10多年的股市经历,数轮牛熊考验,都清晰地告诉自己,牛市只能成就少数有经验的投资者,却是大部分股民财富的绞肉机。 背后的原因很简单,就是人性的贪婪,嫉妒等弱点而引发的不理性投资行为:频繁追涨杀跌,高位买入股票“价值投资”长期持有,股价越高膨胀持股信心投入更大的仓位,等等,不一而足。

下图形象的描绘了股民在股价起起落落的指挥棒下,情绪随着市场先生一起癫狂的过程。

表面上看,投资人在牛市中的种种不理性行为是个人情绪受市场先生的影响所导致。更深层的原因则是,投资者没有建立正确的风险观。我个人认为,将一般投资人和优秀投资人区分开来的一个重要标志不是中短期投资业绩的优劣,而是投资者对投资风险认知的深度和广度。

巴菲特在谈到自己接班人的考察标准是这样说道:

长期而言,市场将每隔一段时间出现非比寻常甚至怪异的事情。仅一次大错误,就足以将一连串成功化为乌有。所以,我们需要那些基因中就有辨识和回避重大风险能力的人,甚至是有生以来从未见识过的风险。现行金融机构所普遍采用的数据模型,并不能发现其投资策略中潜伏的特定风险。

随后他接着说:“性情也很重要。独立思考、心智稳定、对人性和机构行为有敏锐的洞察力,都对长期成功投资很重要。我见过很多绝顶聪明的人,但都欠缺这些素质。

国内的价值投资者口口相传的是后面一句话,而有意无意的忽略了前面的论述。巴神的话可不是随便说的,他希望对风险的辨识和敏感最好刻在基因里,这个条件甚至排在在性情,独立思考,洞察力,绝顶聪明之前。我很想弄清楚他为什么会这么想,思考探究的过程确实给了我非常大的启发和震撼。

价值投资理论不需要创新,我们只需要站在巨人的肩膀上,去吸收和学习大师们用时间和金钱换来的宝贵经验和教训。让我们来看看投资大师们是如何来看待风险的吧。

巴菲特和查理芒格投资体系

巴菲特投资体系对风险的认知和定义,迥异于其他投资体系,也是巴菲特投资体系这座大厦的基石。非巴菲特投资体系,不管是格雷厄姆的烟蒂股投资,还是格伦伯格的指数投资理论,以及技术流派投资,一般都认为股价的大幅波动(主要指向下波动)是风险的主要来源。为此,学院派还创造了一个专用指标,Beta 值来描述波动风险的大小。因此,在这种风险观的的指导下,追随趋势,及时止损,控制回撤,股债平衡,分散投资,组合投资等投资策略自然而然衍生出来了。

而在巴菲特和芒格的投资思想体系中,股价波动本身并不构成风险。简单的说,巴神对风险的定义是:

投资造成投入资金永久损失的可能

投入资本回报不足

用巴菲特在致股东的信中的原话来描述是这样的:

指一项投资在其预计的持有期限内所收到的税后收入加总(包括出售股份所得),是否能够让投资者维持原有的购买力,并得到合理的利息回报。—-1993年致股东的信。

In our opinion, the real risk that an investment must assess is whether his aggregate after-tax receipts from an investment (including those he receives on sale)will .over his prospective holding period,give him at least as much purchasing power as he had to begin with ,plus a modest rate of interest on that initial stake.

用比较通俗的语言展开:就是一项投资的回报,最终的来源就是你预期持有期间收到的分红所得,加上最终以保守估计的价格(合理市盈率*当期利润)出售股票的所得。评估这项投资是否有风险,就是看两项所得之和能够跑赢这笔初始投资资金的在持股期间所应该获得的无风险回报与通货膨胀之和。

也就是说,风险取决于这项投资的回报在投资期限内能否跑赢社会无风险回报和通货膨胀。从数字财务指标上衡量,投资回报来源于如下两个财务指标:

投入资本回报率分红率

我们可以创造一个简单公式来进行逻辑表达投资风险(只是一个思维工具,并非严格意义上的数学公式):

投资风险= 1(社会无风险利率)-2(投入资本回报率+分红率)/买入估值+3(通货膨胀率)

项1,3属于宏观呈现,作为投资者无法靠个体的努力来施加影响,只能被动接受这个比较基准。较长的周期来看,一个具有活性和弹性的经济体,社会无风险利率和通货膨胀率一定会在一个范围内合理波动,平均会趋于一个相对稳定的数值。这就是巴菲特一直强调自己长期投资的信心来源于美国强大而有韧性的资本主义制度。他同时也调侃说,如果他生在非洲,估计早变成野兽的一顿美餐了,何谈投资呢?正所谓,皮之不存,毛将焉附。一个稳定繁荣经济体就是“皮”,而投资标的股票就是皮上的”毛”。而后者才是我们投资者能够大有所为的: 主动选择持有那些投入资本回报率和分红率高的公司股票,并和项1进行比较来确定自己投资的风险程度。芒格也常说,宏观是我们必须承受的,而微观才是我们大有可为的。我们要选择投资那些投入资本回报率和分红率高的公司。因为项2越高,我们的投资风险就相对越小,也就意味着我们投资成功的可能性越大。

从以上的公式我们可以很容易进一步推导出以下论断:

投资决策是一个比较的过程,而比较的基准是社会无风险收益率。投资制胜的关键是把投资风险控制到最小的程度。买入股票的估值和股票标的本身所能产生的资本回报率以及分红率,是我们主动控制风险的三个抓手。高通货膨胀率是我们投资业绩的减分项。

如此,巴菲特在1993年致股东的信中以下的论述我们就能比较深刻的理解和领会了。他说道:

投资人评估风险无法做到像工程般的精确,但他至少可以做到足以做出有效判断的程度,在做评估时主要的因素有下列几点:

这家公司长期竞争能力可以衡量的程度(笔者注:关乎投入资本回报率)

这家公司管理层发挥公司潜能以及有效运用现金可以衡量的程度(笔者注: 关乎增量资本回报率和分红率)

这家公司管理层将企业获得的利润确实回报给股东而非中饱私囊可以衡量的程度(笔者注:关乎分红率)

买进这家企业的价格(笔者注:关乎估值)须考虑税负等因素必须从投资收益总额中扣除的部分(笔者注:关乎分红率)

行文到此,我们应该可以对巴神所代表的价值投资派的风险观做出如下总结:

控制风险的能力是长期投资成功的第一要素。(别忘了巴菲特的不要亏损的忠告)股价波动并不是风险要提高自己的风险认知水平,不做提着火把穿越炸药库的傻瓜

找到具备如下特征的好公司是降低投资风险的关键

长期具有持续竞争力现金流充沛

优秀管理层

低估值买入能够降低投资风险,而社会无风险利率是我们判断估值高低的比较基准。

通货膨胀是所有投资者的大敌,需要保持警惕。

巴菲特的经典名句:投资只需要做好两件事,一是评估一家公司的价值 二是正确看待市场波动。

而我觉得, 树立正确的风险观是做好这两件事的前提。

霍华德-马克斯

霍华德是美国橡树资本管理公司的创始人。他写过两本备受价值投资者推崇的书:《投资最重要的事》,《周期》。和 巴菲特追求伯克希尔内在价值增长不同,他从事是类似我国私募基金的管理工作,所以,他的关注点更多的落脚在如何战胜市场。他这样说到:

保持正确可能是成功者的必要条件,但不是充分条件。你必须比其他人做的更加正确,其中的含义是,你的思维方式必须与众不同。

如何保持思维方式与众不同呢?他在投资备忘录中提到的“第二层思维”的概念如今广为人知。那么,追求“第二层思维”的霍华德是如何看待风险的呢?

理解风险

投资风险是造成投资永久损失的可能性。可能性是一种概率,如果样本重复次数足够高,这种可能性一定会发生。

高风险并不意味着一定高收益,否则这项投资就不是真的高风险了。正确的说法应该是,风险更高的投资必须提供更好的收益可能,但这种可能性不一定能够实现:

多数风险都具有主观性,隐蔽性和不可量化性。

但是训练有素的投资者对于特定环境中出现的风险时有判断的,他们判断的主要依据就是价值的稳定性和可靠性,以及价格与价值之间的关系。

风险的本质是未来具有不确定性。未来有很多种可能性,但结果却只有一个。优秀的投资者在应对风险时,要考虑到即使黑天鹅事件发生时,投资者也要能存活下来。对于投资者来说,就是避免杠杆投资,多大的赔率都不绝参与俄罗斯转盘游戏。

如果说价值判断是投资的第一层思维,那么风险认知可称为价值投资的第二层思维。价值和风险是投资的一体双面,黑白双煞,如同人性。在我们的投资的修行路上,价值侠可能会迟到,但不会缺席。风险怪神出鬼没,从来看不到他的身影,但他在你投资的道路上如影随行。当你轻视它,忽视它,它可能会出来惩罚你,也可能根本懒得理你,让你从侥幸中渐渐自大,盲目。这个时候,风险怪就猝不及防的跳出来给你惩罚,甚至致命一击。

如同玄奘西行取经,漫漫长路,孙行者是他的价值侠,唐僧可以召唤,教化,监督。而妖魔鬼怪却看不见,摸不着,但危险却始终没有远去。当唐僧开始自满,做作,不再听取价值侠的忠告,这个时候风险怪就会伺机出动,让唐僧遭受劫难,甚至一劫不复。

识别风险

训练有素的投资者对于特定环境中出现的风险是有判断的。他们判断的主要依据是价值的稳定性和可靠性,以及价格和价值之间的关系 —-霍华德-马克斯

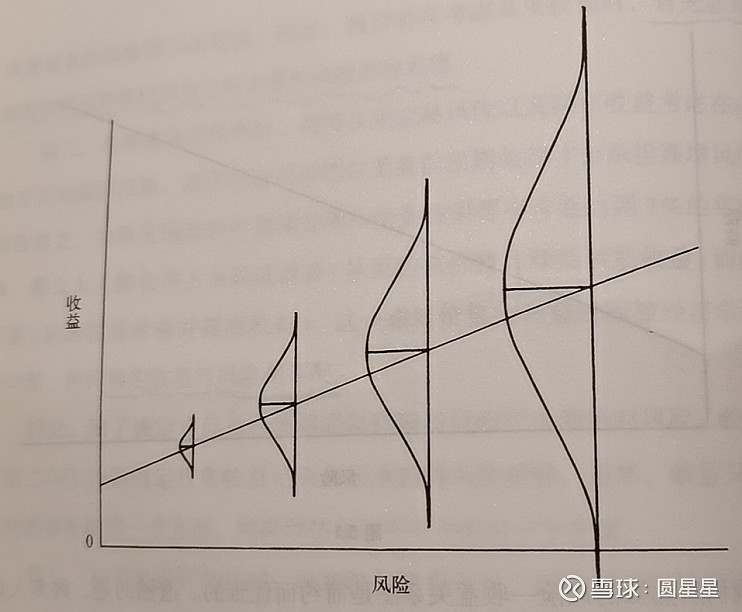

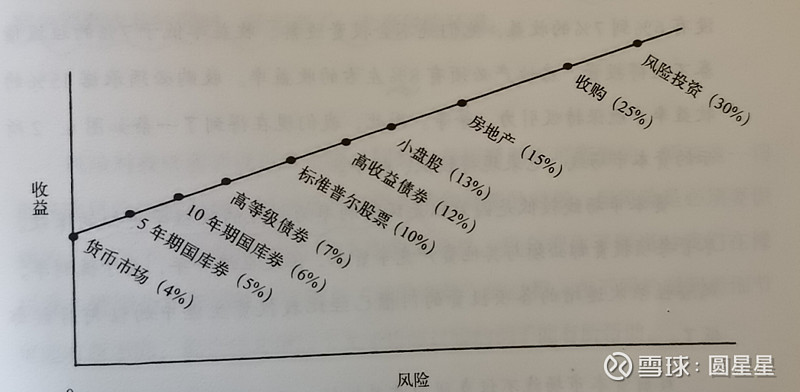

投资风险的大小和投资标的价值稳定性和可靠性负相关。

显而易见,货币基金,国债,高等级债券内在价值的稳定性和可靠性远超小盘股,房地产投资,风险投资等,所以前者的风险也远小于后者。

投资风险的大小与价格和价值的关系密切相关

价格和价值的比值就是我们投资时候的所考查的估值。估值越高,风险越大。这是多么浅显的常识啊。然而在人性的贪婪驱动下,常识往往在了“这次不一样”的论调下变成了被嘲笑,被抛弃的对象。在虚幻财富的巨大诱惑下,还有多少人会坚守初心,保持理性呢?

所以查理芒格才会说:

所谓常识,是平常人没有的常识。我们在说某个人有常识的时候,我们其实是说,他具备平常人没有的常识。人们都以为具备常识很简单,其实很难。

控制风险

罗杰斯说过“有时候你必须爬上枝头,因为果实就在那里”。是啊,厌恶风险并不是我们裹足不前的理由。投资中我们可以承担风险,但必须要有对应的风险补偿。只有在确信可能的收益能远远弥补所承担的风险时才进行投资。说到底,还是概率和赔率的辩证关系问题。

无论多大的诱惑,都不能玩“俄罗斯转盘”的游戏。现实中,高杠杆投资就是那个会一枪致命的游戏。

“不知道我不知道是最大的认知风险。所以,要诚实面对自己,保持开放的头脑和求知的欲望。

时刻检视自己持仓的风险敞口。宁可错过,不可做错。良好的风险控制才是长期投资成功的第一要素。

首发公众号:圆星星