近日眼科上游老牌明星公司康弘药业的“钞能力”再次引人关注。

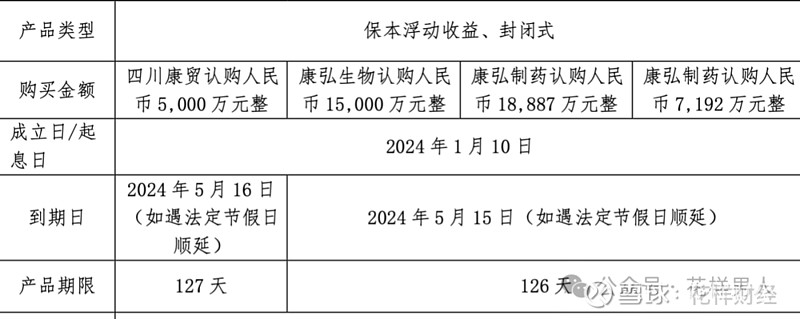

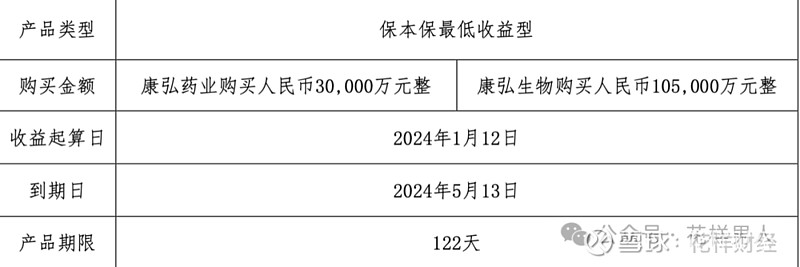

1月10日和12日康弘药业连续发布理财公告,截至公告日,公司在过去十二个月内,累计使用闲置自有资金购买尚未到期的银行保本型理财产品金额合计18.1079亿元。

成都康弘药业集团股份有限公司第七届董事会第十九次会议和二〇二二年度股东大会审议通过了《关于公司使用自有资金购买理财产品的议案》,同意公司及下属子公司使用部分闲置自有资金在不超过人民币20亿元的额度内购买理财产品。

康弘药业VEGF单抗康柏西普自2013年在国内上市至今,凭借良好的竞争格局,累计销售额突破50多亿元,堪称“印钞机”。目前康弘手握大量现金,资产负债率仅9.49%。2023年前三季度实现营收29.99亿元,毛利润26.72亿元,归母净利润8.254亿元。

“OK镜一哥”欧普康视虽然增速放缓,营收已经不“OK”了,但其利润净值还是让下游眼馋。资产负债率16.14%。

1月26日欧普康视晚间发布业绩预告,预计2023年归属于上市公司股东的净利润约6.24亿元~7.17亿元,同比增长0%~15%。这个绝对值基本等于下游的华厦眼科和普瑞眼科的净利润之和。

从2005年梦戴维获批算起,直至2019年国内出现第二款国产角膜塑形镜,也就是爱博医疗的普诺瞳,欧普康视一直是唯一的国产硬性角膜塑形镜的企业,曾经拥有长达十余年的先发优势。所以说欧普康视的底子厚,近几年频频对外投资,寻找第二增长曲线。目前参与了4支基金(有的有当地国资的背景),累计投资额不下10亿元,在眼科及眼视光产业链上,投资覆盖了防治、筛查、手术、药物治疗多个环节,选取了有技术先进性和市场潜力的产品。

欧普康视业绩预告未提及营收,但按上半年数据,欧普康视的角膜塑形镜仅同比增长10.88%,而爱博诺德同比增长38.97%(台湾亨泰更是出现了25%的同比下降)。集采压力、同行竞争加剧,竞品离焦镜的出现,以及即将上市的阿托品滴眼液的冲击。面临四杀,压力山大。

康弘药业的董事长柯尊洪,1954年7月出生,欧普康视董事长陶悦群,1960年出生。老人家有钱了,躺平得了。

1月22日,博士眼镜发布业绩预告,预计2023年度净利润为1.15亿元~1.45亿元,同比增长53%~92.92%。

博士眼镜2023年前三季度营收约9.05亿元,同比增加23.85%;归属于上市公司股东的净利润约9759万元,同比增加101.19%。博士眼镜2022年的营收构成为:零售行业-线上占比86.79%,零售行业-线下占比13.21%。

根据某券商预计2023-2025年博士眼镜公司实现营收11.64、13.29、16.07亿元,归母净利润分别为1.31、1.51、1.80亿元。博士眼镜的体量和下游的“四小龙”何氏、朝聚、希玛和光正相似,只不过博士的增速更快。

目前下游眼科的资产负债率普遍高于上游(有的高达81.60%),或许可以理解为“因为繁荣而产生拮据”,未来可能得向产业链和供应链要效益。

下游的动态

1月26日,海通证券发布关于普瑞眼科最新的研报,预测普瑞公司2023-2025年营业收入分别为27.06、35.13、45.26亿元,同比增速56.8%、29.8%、28.8%,2023-2025年归母净利润分别为2.84、3.22、4.51亿元,同比增速1282.2%、13.3%、39.9%。