年后打新市场一片沉寂,等了好久终于等来了今天的京东物流。乙头八百多万,这就导致这次很多人虽然提前预约了但是还是资金不够乙组,不过好消息是几家券商对应的都提高融资倍数到33倍。传闻时代天使也即将招股,可能会撞车,财猫还是决定先把京东打满,撞车也不一定,下周的话资金也可以接上,毕竟是大家期待已久的大热票,确定性还是很高的,先打了再说。

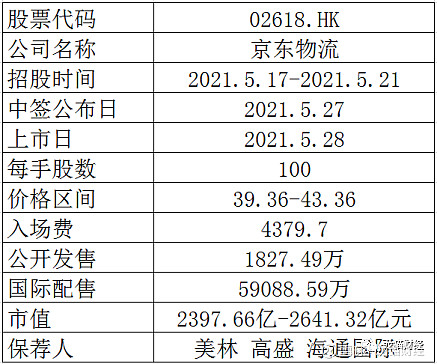

一、招股情况 $京东物流(02618)$

二、公司简介

京东物流中国领先的技术驱动的供应链解决方案及物流服务商。通过科技赋能提 供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造 端到终端客户,涵盖普通和特殊物品。根据灼识咨询报告,按总收入计,京东物流是中国最大的一体化供应链物流服务商,2020年市场份额为2.7%。

根据灼识咨询报告,一体化供应链物流服务是物流服务的细分市场之一,其支出约占2020年外包物流服务支出的三分之一。与其他形式的物流服务相比,一体化供应链物流服务具有端到端覆盖、更先进的技术以及 对行业洞察的更高要求等明显特点,旨在赋能客户的业务经营并满足其不断更新升级的需求。JDL致力于赋能客户的供应链并显著提高其运营效率,从而增强其自身客户的体验 及黏性。帮助客户减少多余的配送层级,提高其供应链的敏捷度并优化其存货管理。专有技术、行业洞察及对商流的见解支撑了JDL的供应链解决方案。

2020年,JDL为超过 19万家企业客户提供了服务,覆盖快速消费品、服装、家电、家具、3C、汽车和生鲜等行业。

作为京东集团于2007年成立的内部物流部门,十多年来,JDL持续积累并建立自己的物流基础设施、技术以及运营和行业专业知识。自2012年开始,尽管SKU数量显著增长,但协助京东集团将存货周转天数稳定在40天以下。2020年,京东集团通过京东物流网络处理的在线零售订单总数中,约90%可于下单当日或次日送达。

三、财务状况

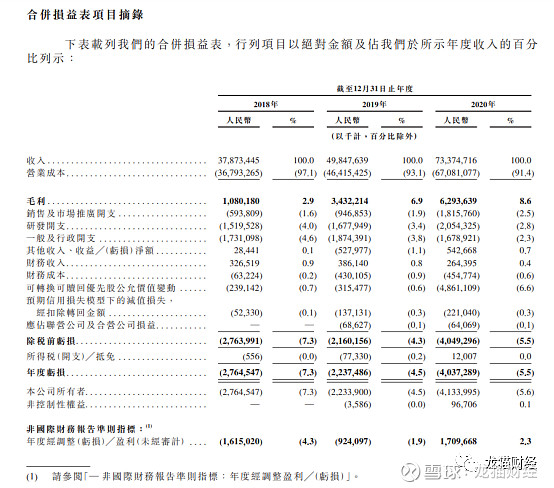

根据招股书,京东的收入由2018年的人民币379亿元增加 31.6%至2019年的人民币498亿元,并进一步增加47.2%至2020年的人民币734亿元。

于2018年、2019年及2020年,分别产生亏损净额人民币28亿元、人民币22亿元及 人民币40亿元。2021年毛利率预期会下降,一部分原因是疫情相关政府的支持收益预期减少,还有行政开支、销售及市场推广开支以及研发开支预期增加。

但是总的来说,京东物流依靠规模效应的推动,盈利能力还是不错的,毛利率由2018年的2.9%增至2019年的6.9%,进一步增至2020年的8.6%。

四、综合评价

美银证券、高盛、海通国际为联席保荐人。同时,基石阵容也比较豪华。发行市值340亿美元,这个市值还可以,不算的低也没有很高。此次公开发行满回拨比例为9%,甲组乙组分别27万手,一手中签率估计在30%左右。

这次等了这么久,低迷的打新市场好不容易有了反转的机会,自然是不能错过。

财猫的申购方案:所有小账户现金一手或者融资小甲,所有乙组账户满上。