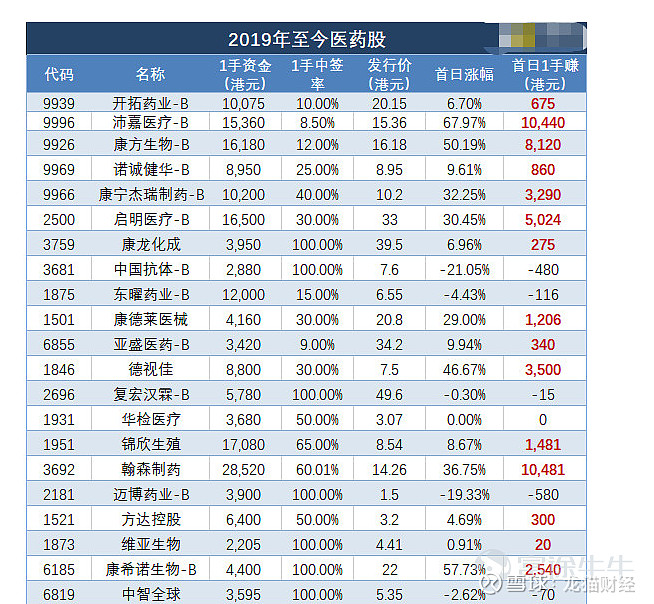

6月港股打新的重头戏来了,几支医疗股招股时间撞在一起,熟悉打新的朋友肯定知道,医疗股是港股打新的重要来源,今天我们就来看看这即将上市的医疗股到底资质怎么样。

【海吉亚医疗】中国最大肿瘤医疗集团,预计招股:6.16-6.19。29日上市26日公布中签结果。

【康基医疗】国内最大的微创外科手术器械及配件平台,预计招股:6.16-6.19

【永泰生物】领先的细胞免疫治疗生物医药公司 ,预计招股时间六月底。

一、康基医疗

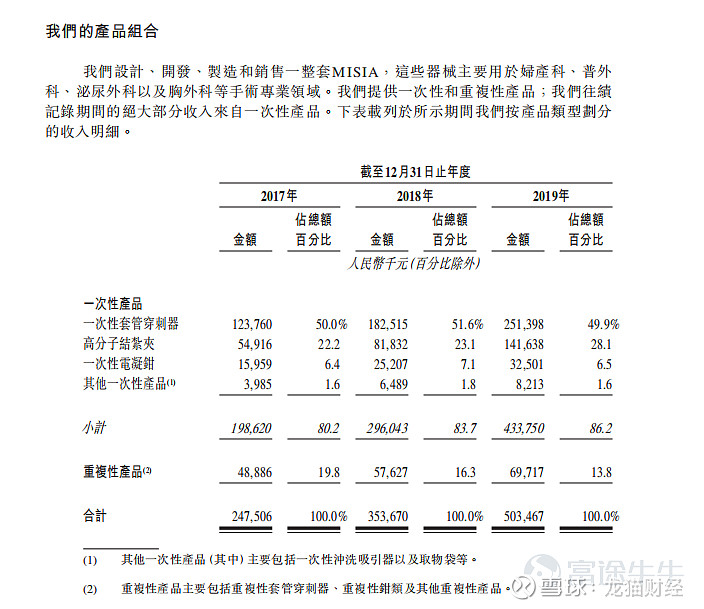

康基医疗,中国最大的国内微创外科手术器械及配件(MISIA)平台。根据灼识谘询的资料,按销售收入计,2019年中国的MISIA市场规模达到人民币185亿元,康基医疗在国内厂商中排名第一,在所有厂商(包括国际和国内厂商)中排名第四,所佔市场份额为2.7%。根据灼识谘询的资料,按2019年销量计,我们在中国MISIA市场的多个细分领域(包括一次性套管穿刺器、高分子结扎夹、第三类一次性电凝钳以及重複性套管穿刺器和钳)中亦排名第一。(上述的细分领域一次性用品和高分子结扎夹均为手术用品,有兴趣了解可以百度,在中国通过经销商购买他们产品的医院从2017年的逾2,300家增至2019年的3,400多家,其中三甲医院由约770家增至1000多家

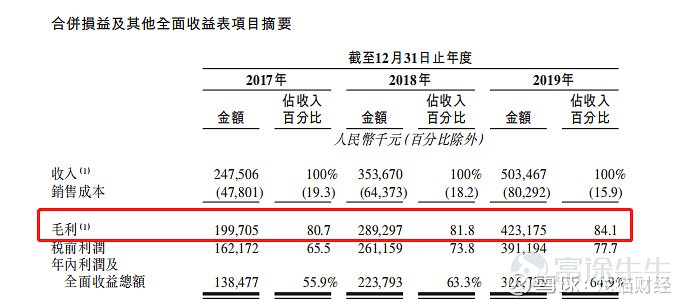

招股书显示,2017年至2019年,康基医疗营收分别达到约2.45亿元、3.53亿元和5.03亿元,年复合增长率为42.6%。净利润粗略估计三年分别约为1.38亿元、2.23亿元和3.26亿元,净利率分别为55.9%,63.3%和64.9%。令人亮眼的是,康基医疗2017年至2019年额的毛利率一直在80%左右且呈上升趋势,三年分别为80.7%、81.8%以及84.1%。过去三年毛利率均高于80%。相比之下,迈瑞医疗的毛利率也才70%不到。

招股书中称,公司有两次冲击A股主板的经历,第一次由于等待时间过长,公司股权中途调整,自愿放弃上市,第二次看到A股前面排队上市的太多,而且想让自家公司得到国际市场的认可,再次放弃,赴港上市。(感谢)

主营业务收入

竞争对手

康基医疗在国内的竞争对手包括江苏三联星海医疗器械、广州迪克医疗器械以及上海微创心脉医疗等

股东结构

公司控股股东、实际控制人钟鸣、申屠银光。钟先生与申屠女士为夫妻。钟鸣先生,44岁,为康基医疗创始人之一。钟先生主要负责整体管理康基医疗业务、战略及企业发展。申屠银光女士,40岁,为康基医疗创始人之一,于2020年3月7日获委任为执行董事。申屠女士亦担任本公司副总经理。申屠女士主要负责整体管理康基医疗业务、战略及企业发展。自2004年8月与申屠女士共同创立康基医疗以来,钟先生担任杭州康基总经理兼董事长。

行业:

中国的医疗器械市场体量大、增速快。从2015年的人民币3,126亿元增至2019年的人民币6,642亿元,年复合增长率20.7%。然而中国的医疗器械市场与发达国家的相比仍不发达。如下图所示,中国人均医疗器械支出仅为69.0美元,低于药品人均支出的三分之一。相比,美国人均医疗器械支出494.8美元,近人均药品支出的一半。

综合评价

财务状况非常非常好:营收,净利润近几年都持续超40%的极高增长率,毛利率超高;行业好:中国的医疗器械市场体量大、增速快;公司在行业地位高:份额领先,MISIA市场销售国内第一,存在行业壁垒(文中未提及)。还是按照满分100分的话,90分以上了,给满分怕它骄傲。

二、海吉亚医疗

海吉亚医疗,号称中国最大的肿瘤医疗集团(i)拥有及经营七家民营营利性医院;(ii)管理三家民营非营利性医院;及(iii) 向15家医院合作伙伴就其放疗中心提供服务,此次上市由摩根士丹利和海通国际联合保荐。

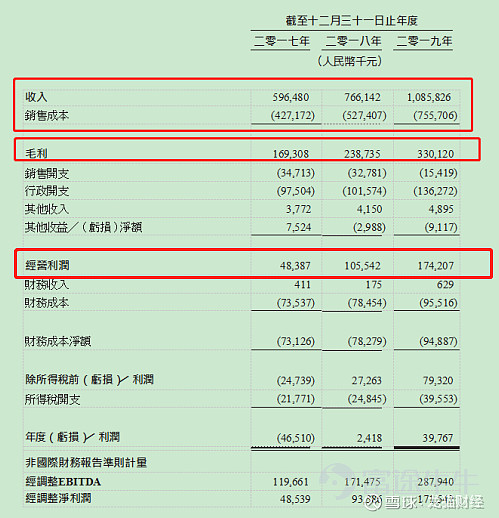

财务状况 年收入增速大概在35%左右还是不错的,净利润增速更高,三年的毛利率分别为28.4%、31.2%及30.4%,总体而言,财务水平相当健康。

主营业务收入

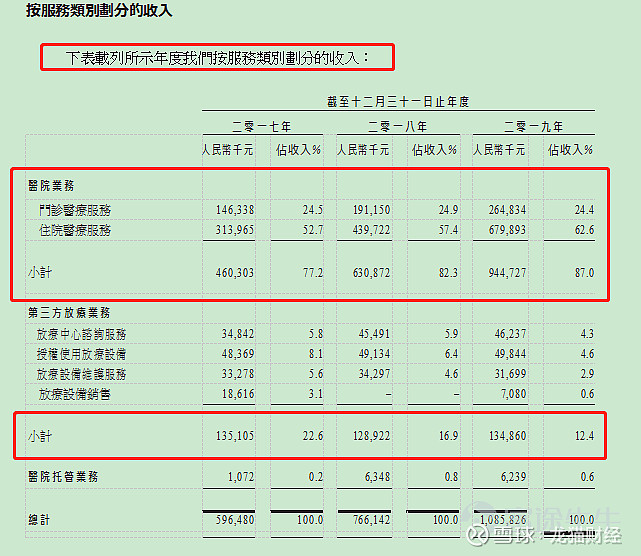

根据招股书披露,主营业务收入有三块:1、经营自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务2、提供放疗中心咨询服务、授权使用公司的专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务3、管理及经营其拥有举办人权益的民营非营利性医院并从中收取管理费

股东结构

招股书显示,海吉亚医疗在上市前的股东架构中,控股股东是朱义文、朱剑乔父女,他们分别持有23.23%、34.48%,合计持有57.71%的股份;

华平投资通过Fountain Grass持有17.24%,博裕广渠通过Harmony Healthcare持有7.75%,中信资本通过Xinrunheng持有5.17%,华盖信诚持有2.35%,中银粤财通过Utru Star持有2.35%,长岭资本持有2.85%,药明康德(603259.SH)持有2.37%。

募资用途

而此次上市所募集资金,海吉亚称,将用于单县海吉亚医院、重庆海吉亚医院及成武海吉亚医院(均属自有营利性医院)的升级,并在聊城、德州、苏州及龙岩市设立新医院,以及在机遇到来时,在人口庞大、对肿瘤医疗服务需求相对较高的新市场中收购医院。

行业

行业嘛,医疗行业,中国人口老龄化,和医药稍微沾点边都赚钱,更何况是肿瘤这种疑难杂症呢,招股书中有披露具体行业数据,但是现在写篇幅太长,以后写个股时可能会讲。

综合评价

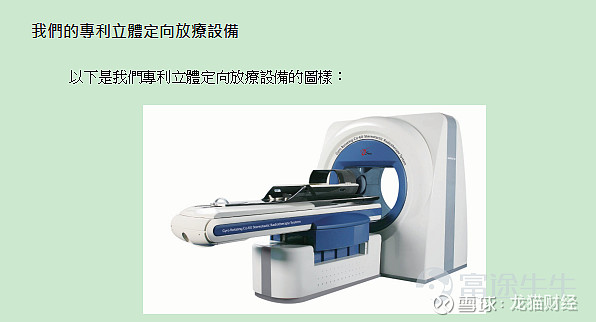

海吉亚这家公司是赚钱的,但主要是靠民营医院在赚钱,第三方放疗业务呢。。不仅占比小,而且好像没什么行业壁垒?海吉亚公司招股书中关于放疗设备只有一个专利,如

这玩意的生产程序,他们直说了生产这台机器所有的零部件都是外包的,他们就负责组装一下,然后就可以出租给第三方肿瘤中心了?如果满分100分的话,财猫个人给他打70分,公司经营的不错,行业也不错。就是感觉没有核心竞争力。

三、永泰生物

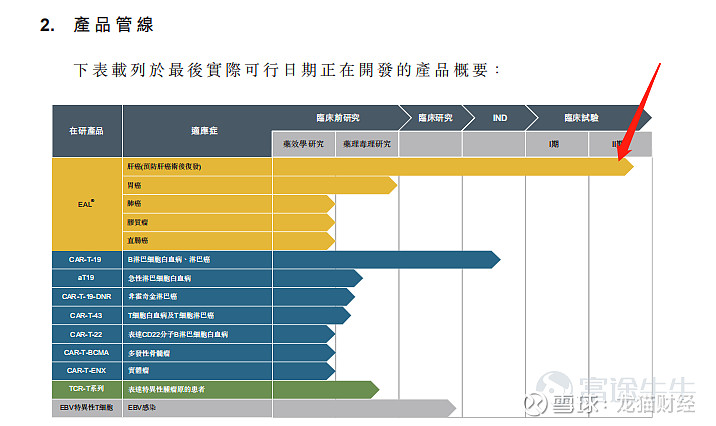

永泰生物是国内首家完成完整临床前研究并完成申报的细胞免疫治疗企业。过去13年,永泰生物一直专注于T细胞免疫治疗药物的研发和商业化,它的核心在研产品为EAL——一款多靶点肿瘤细胞免疫治疗产品。

永泰生物并没有盈利,分析财务状况没有太大意义,它的优势在于公司核心在研产品EAL是中国唯一获准进入实体瘤治疗II期临床试验的免疫细胞产品,为预防早期肝癌复发及延长早期肝癌患者无复发生存期及总生存期。

2018年9月公司获批入组第一例EAL的II期临床试验患者。截至最后实际可行日期,EALII期临床试验已入组患者161例。永泰生物在去年9月份第一次递交上市申请,该公司是中国首家完成完整临床前研究并完成申报的细胞免疫治疗企业。

药物研发成功了,股价蹭蹭蹭。研发不成功,股价就。。

行业

以后会有一篇专门介绍创新药的文章,此处暂时不讨论。只要知道赛道好就行了。

综合评价:永泰生物的话呢,行业好,有核心竞争力,然后是一只B类股,最近B类股热度确实高。。按照100分评分的话,评分75分。(主要是看在B类股的面子上打的高分。

具体申购策略的话,还要等招股书出来,上述的资料均来自于聆讯书,大部分内容就是招股书内容,但基石、保荐人等等一些较为关键的信息并不知道。

欢迎关注龙猫财经,后面财猫还会继续分享港股打新知识和更多的打新经验,公众号同名:龙猫财经,一起交流讨论打新玩法吧~