睡前一帖:红利与复利的威力

来自我是腾腾爸的雪球原创专栏

原创 2017-10-10 首发于“我是腾腾爸”同名公众号(微信号:WSTTB781101)——欢迎搜索加关注,阅读先人一步。

前番,我写作一篇名叫《我们在股市赚的都是什么钱》的文章,首发在本公众号里,在朋友们中间引起了较好的反响。

在那篇文章里,我选择了两个能长期分红的股票,一个是分红率高达70%的伟星股份,一个是分红率通常稳定在30%-50%间的雅戈尔,以此论证股息和企业成长对投资的重要性。

实话实说,这两只股票并不是标准的龙头白马股,按我今天的择股思路,可能并不是最优选择——但就是这样两只并非最优选择的股票,只是因为长期分红策略,就能为坚持长期持有它们的朋友带来丰厚的回报。

在那篇文章中,我采用了最简单的计算模式,没有设置“红利(现金股息)再投入”的前置条件,所以长期投资收益还是有所折扣的。

后来偶然和朋友聊起“红利再投入”的威力,遂产生了再以这两家企业为例子进行重新计算的念头。

花了大约一个上午,把“红利再投入”后的投资收益统计、演算明白,再和之前的计算进行对比——虽然心里早就有所预期,但真正的对比结果出来后,还是让我自己大吃一惊的。

今天抽空,写作成文,把这种对比跟大家展示一下。

首先,让我们看一下伟星股份:

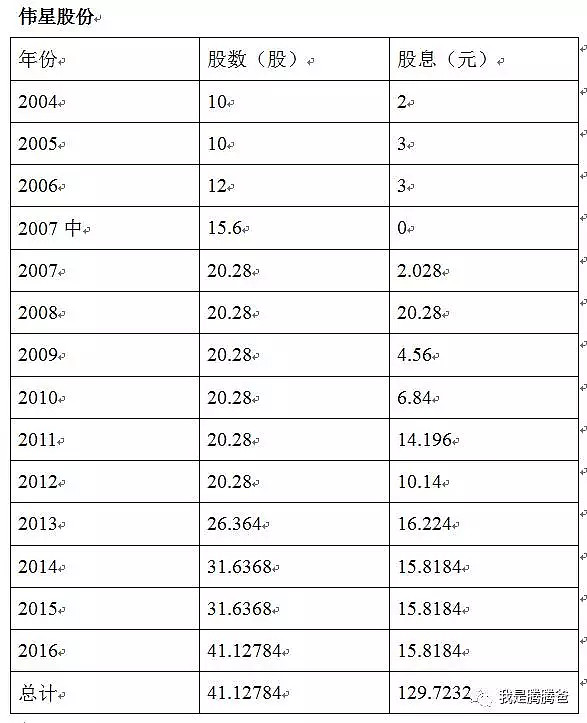

(图一:伟星股份历年分红情况)

上张图统计的是伟星股份自2004年以来的历年分红情况,这张表是我们下边两种演算方式的计算基础。

(图二:伟星股份历年未计红利再投入情况下的分红扩股统计表)

这张图,是我在没有红利再投入的基础上,进行的收益推算。这里边,包含着如下几个前置条件:

1、假设原始投资只购买了10股股票——在现实生活中,股票投资最少得买一手(即100)股的,这里只是一种理论推算,不必为此计较;

2、原始购入的股价以2004年底收盘价进行计算;

3、假设现金股息收到后即被投资者个人消费掉,没有进行再投入操作;

4、最后的总收益计算,股价以2017年6月30日收盘价为准;

5、所有计算,取小数点后两位数值。

按照这四个条件的设置,我们计算如下:2004年底伟星股份收盘价为每股10.94元,则原始投资10.94X 10=109.4元;

至2017年上半年结束,共收到股息129.73元,2017年6月30日收盘价为每股10.45元,则市值为429.81元(10.45 X 41.13)。

13年间,当初的10股原始投资,总价值为429.81+129.73=559.54元。

升值率为559.54÷109.4-1=411.46%。

13年间,数学平均年增长率为31.65%,复合年增长率为13.37%。

有研究认为,股票的长期投资收益大约为10%,所以复合增长率超过13%,这个成绩还是不错的。

事实上,这个成绩,可以跑赢世上大多数的基金经理了。

这一点,我们在上一篇文章中就已经说过了。

下面,再来看看计入“红利再投入”这一因素后,投资收益会发生什么样的变化?

(图三:伟星股份实行红利再投入后分红扩股统计表)

图三的设置条件,除了第3条变更为“现金股息被投资者进行了再投入”之外,其他条件不变——红利再投入的买入条件,设定为以分红除权日当天收盘价。

按照上边设定的条件进行推演,我们就得到了图三。

经过13年的分红及红利投入,2017年上半年,伟星股份从最初的10股,演化成了66.10股,以2017年6月30日的收盘价进行计算,则总市值为10.45X66.10=690.745元。

与109.4元的初始投资相比,13年增长531.39%。

平均年增长率40.88%,复合年增长率为15.23%。

从以上计算中我们可以比对出,经过红利再投入后,13年投资收益总体上提升了119.93个百分点。

平均年增长率增长了9.23个百分点,复合年增长率提升了1.86个百分点。

超过15%的年均复合增长率,意味着投资资产每5年就能翻一倍,这是一个相当不错的投资成绩了——世上大约只有不到10%的优秀基金经理才能做得到这一点。

如果你的投资成绩能连续13年达到这一水平,那你就堪称世上最优秀的基金经理了。

同样的对比,在雅戈尔身上是否适用?

且看下图:

(图四:雅戈尔历年分红情况)

有了伟星股份的先例,这张图不再多说。直接进入下边的计算与对比环节:

(图五:雅戈尔历年未计红利再投入情况下的分红扩股统计表)

所有的设置条件不变。

2004年底,雅戈尔收盘价为每股5.27元,则初始投资为5.27X10=52.7元;

2017年6月30日,收盘价为每股10.12元,则市值为10.12X26.25=265.65元;

13年间共收到现金股息105.44元;

则13年间总收益为(265.65+105.44)÷52.7-1=604.16%

平均年增长率为46.47%,复合年增长率为16.2%。

以上,是未计入红利再投入的计算,那要是投资者坚持红利再投入呢?

请看下图:

经过13年的分红及红利投入,2017年6月30日,最初10股的雅戈尔将转化为44.67股,以当时雅戈尔收盘价每股10.12元计,总市值为10.12X44.67=452.06元。

与52.7元的原始投资相比,增值了757.80%。

平均年增长率为58.29%,复合年增长率为17.98%。

红利再投入,与没有红利再投入相比,总收益率提升了153.64个百分点,平均年增长率提升了11.82个百分点,复合年增长率提升了1.78个百分点。

想想,我们上篇文章提到的、再稍微赚一点“股市波动” 的钱,17.98%的复合增长率很容易提升到20%以上——自2004年至今,沪市大盘至少发动过3次翻倍行情,你只要稍懂一点股市估值和定位的技术,并只要抓住其中一次机会,这个目标就能轻易达到——所以啊,股神,请接受我的膝盖!

写到这里,可能会有朋友疑问:TTB啊,13年的一动不动,只换来总收益率100个多点、复合年增长率不到2个点的提升,这种等待,真值得吗?

若有此疑问,那就让我们来重温一遍一个老生常谈的计算:

若年复合增长率为15%,则30年后总资本为初始资本的66倍,而增长率提升2个点,即达到17%之后,则30年的倍数比就变成了111倍;

源头上2个点的细微差距,就变成了30年后的50余倍的收益差距。

复合年增长率为15%,50年后资本变为1083倍,增长2个点,就变成了2566倍——如果一个人的投资时限能够达到50年,源头上2个点的细微差距,最后会变成50年后的巨大差距。

巴菲特和芸芸众生就是这样区别开来的。

以上诸多计算,繁琐而又枯燥,很多东西也并不新鲜,很容易让人昏昏欲睡,但我想告诉您的是,在这篇文章中我最想说的话,还没有说出来——熟悉TTB的朋友都知道,通常,我最爱把最精华的东西放在长篇大论之后:这样,那些没有耐心、不爱阅读的人,就看不到这些了——这算是对他们的惩罚。

在这篇文章中,我最想说什么呢?

有如下几点:

1、股息,对投资者而言,真是太太太太太重要了——省略其中洋洋洒洒的一万言,提炼总结出一句话:一家能长期坚持给股东现金回报的企业,至少不是一家太坏的企业。

这番道理,我们以前讲得太多了,这里不再废话,画龙点睛地提醒一下,点到为止,到此结束。

2、红利再投入,是确保普通投资者能够跑赢市场的大杀器——为了确保你能够红利再投入,你应该努力做到两点:

1)闲钱投资——只有用花不到的闲钱投资,你才能确保每年的红利能够重新买入股票,而不是迫不及待地花掉;

2)想方设法增加你的合法收入来源——收入多了,也能保证你的股息收入还能再投入。当然,我强调了,是想方设法增加你的“合法”收入来源——我没建议你去偷去抢啊。

写到这里忍不住提醒一下:很多朋友看不懂我在雪球上开设有偿问答、在公众号里收集打赏、接收广告的行为,也经常吐槽我疯狂卖书的行为,甚至连我坚持打新的策略也要质疑一番——个中道理,其实很简单,它们都是我的合法收入,它们都是我投资理财体系中重要的一环,因为它们的存在,我既能更好地投资,又能更好地写作和思考,它们是符合我一向坚持的原则的。

法无限制即可为,靠自己的本事赚钱,哪有什么不妥?

不仅我这样做了,我还建议读到此文的你,也应该按照你的能力、按照你的方式,尽量做和我一样的事儿——我们的财富,就是这样慢慢增长的。

3、复利的威力告诉我们:要尽量把我们的投资收益率提高上去,哪怕是提高一个点,几十年后就是一个相当大的成就。同时,要尽量把我们的投资时限延长下去,同样的投资收益率,10年和20年的收益是没法相比的。

关于投资时限的探讨,我们可以引申出两点结论:

1)投资要趁早:越早投资,意味着在同样长的预期寿命中,你的投资时限越长,投资收益越高。

我常常说,一个普通投资者要想成熟,至少得经历两轮牛熊市的洗礼——这个时限,在中国差不多就得10年。

这意味着你参与投资的前10年,可能是很难稳定地赚钱的——20岁开始投资,30岁可能才会真正开窍;30岁投资,40岁可能才会真正开窍。

所以,投资越早越好。

我个人认为,20岁左右开始参与投资最妙——30岁的时候,若开窍,能形成稳定的交易体系、实现稳定的盈利,那么就可以继续下去,再坚持20-30年,在退休前实现人生的大富大贵,是完全可以预期和想像的;若30岁时发现自己真地不适合股市投资,那么专心工作,做一名成功的“杜拉拉”,亦为时不晚。

我很庆幸,我在30岁前开始进行股市投资,这个年龄不算太早,亦不算太晚——这让我至今获益匪浅。

所以我会让我的腾儿在18岁的时候就开始进行股市投资(当然,一定得是在完成正常的学业和开展正常的工作的前提下)——如果经过10年,他发现自己不适合股市投资,28岁的他,干什么都还不晚。

2)保护好你的身体:在没有参透投资和复利的奥秘之前,我对自己的预期寿命是非常低的,我曾在个人散文集《三旬记》中撰文称,“我只要活到六十岁就足够了,”“送走老的,养大小的,然后在身体还不太糟的时候,突然死去”——那时候,我认为这就是最幸福最无遗憾的人生告别——但现在,我不这样认为了。

因为我明白了寿命对于投资和投资者的意义。

身体越健康,意味着精力越充沛;寿命越长,意味着能赚越多的钱。

对投资者而言,寿命带来的财富增长,不是工薪阶层的按年限等加,而是复利威力下的指数级增长!

按现在的规律循环下去,我敢说60岁之后的我,赚钱能力一定远远超过今天的我——我认为,完全有希望100倍、1000倍于今天的我。

“老而不死是为贼”,那是普通人的命运;“家有一老,如有一宝”,那是投资者的命运。

要想让你的健康成为牵动全家人心情的焦点并因此让你从中获得满足感和幸福感——你应该从现在开始就努力保护好身体,并努力培养和提高投资能力。

到时,你的健康和长寿,就会成为全家人的幸福。

全文完

作者:我是腾腾爸链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。