投资有生产力的资产其投资回报不依赖股价(分红不投入)

来自淡忘的岁月的雪球原创专栏

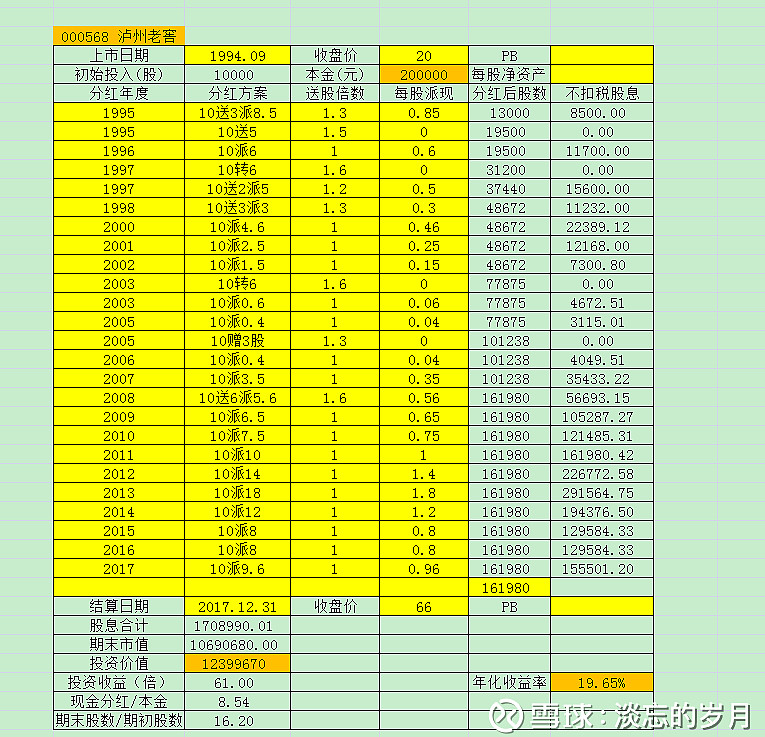

以泸州老窖为例

泸州老窖1994年5月9日上市,上市当日开盘价 9 元,全年最低价 5.7 元,最高价格 21.2

元。假设你在 1994 年 9 月投入 20 万,在 20 元的天价位置买入 1 万股。到2017年底,收盘价为66元。

这时你23年的年化收益率是19.65%,你拿到现金分红有170万元,是本金的8.54倍,另外还有市值1069万元。

泸州老窖1994年的净利润是0.58亿元,2017年的净利润是25.57亿元,23年间净利润复合增长率是17.89%,对你的投资年化收益率贡献了17.89%/19.65%=91.04%,估值对你的年化收益率贡献只有8.96%。所以从长期看,你的投资回报主要来自于公司的业绩增长,而估值只是很小的影响因素。难怪查理芒格说“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。如果该企业在20-30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

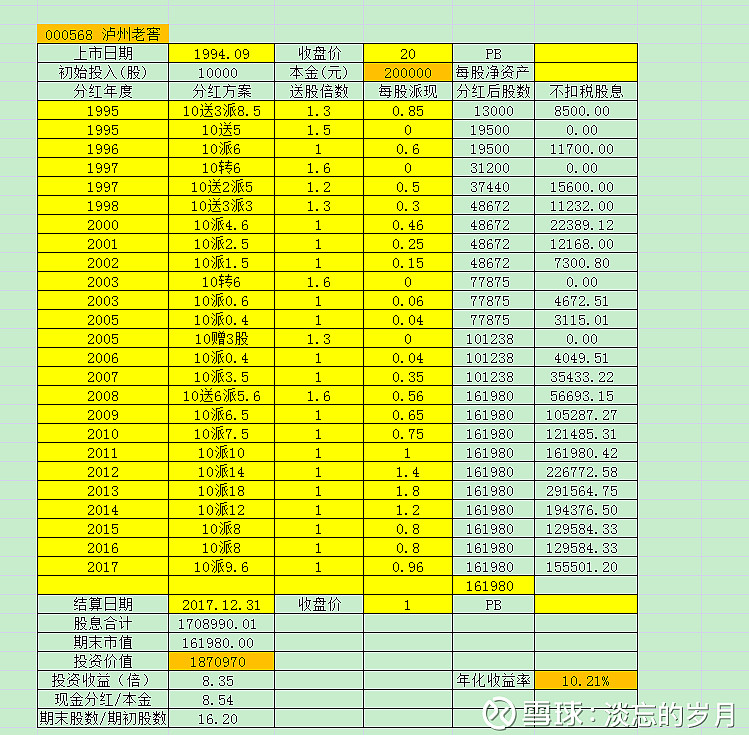

我们再做假设,如果2017年股价跌至1元,这时 你的投资收益率还有多少?

从上表我们看到,投资收益率仍然达到年化10.21%,说明投资有生产力的资产确实不依赖股价的上涨,而依赖公司的业绩增长。

在股价下跌至1元的过程中,如果我们分红再投入呢?其投资回报率又是多少呢?我还没设计好这张表,估计将远远超过上面这两种情况。

结论来了,投资业绩持续增长的上市公司,我们的投资收益可以基本忽略股市的存在,而全部来自于上市公司的现金流。所以巴菲特说,即使股市关门也无所谓。

其实,投资上市公司本来就是赚取上市公司的现金流,股市还没诞生时人们投资股票本来就是为了赚取上市公司的现金分红。股市出现后人们的思想发生偏差了,以赚取股市差价为主了。

知道了这个结论,让我们对股价波动可以淡然处置,将注意力集中在上市公司经营上面才是正道

作者:淡忘的岁月链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。