老窖$泸州老窖(SZ000568)$ 从15年到现在已连续多年利润增长30%左右,股价当然也是连续大涨

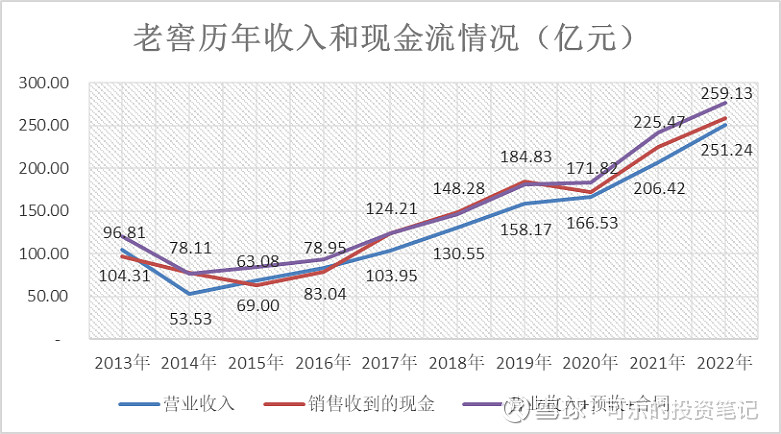

营业收入与现金流情况,这个没有什么好说的,营业收入增长,合同负债+营业收入稳步增长

净利润与现金流净额对比,本年差距较大,从年报中看,是本期支付税费较大,白酒这类先款后货的企业,现金流一般不会有什么大问题。不做详细分析了。

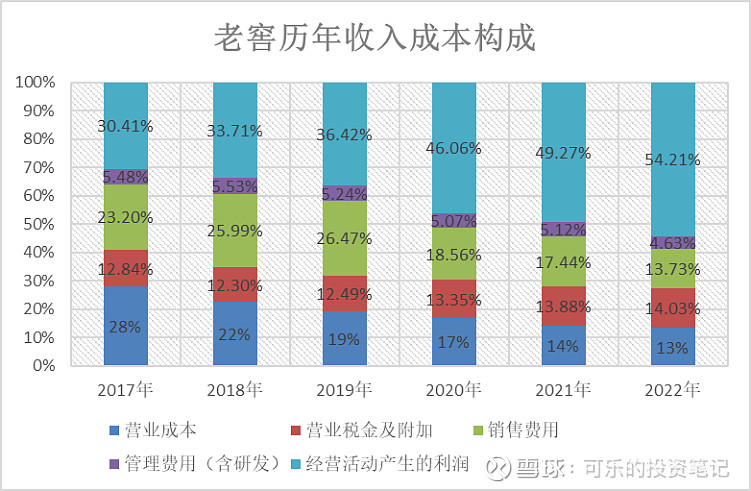

我们看费用情况

公司的经营活动产生的利润占比不断增大,各项费用的占比就税费增加,盈利能力不断增强。

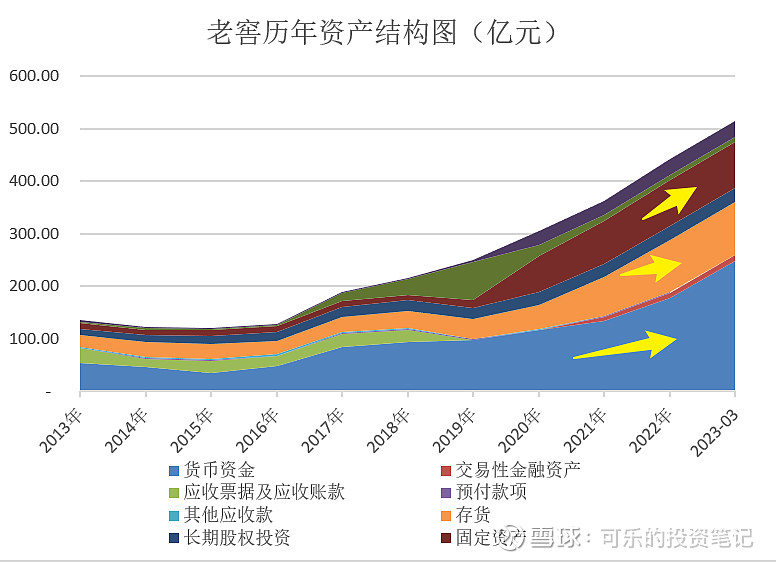

从资产结构图可以看取,典型的白马股、优质公司的货币资金不断增加,固定资产与存货近年也有增加趋势,而且年报公告将新增产能8万吨,对比现时增加近50%,

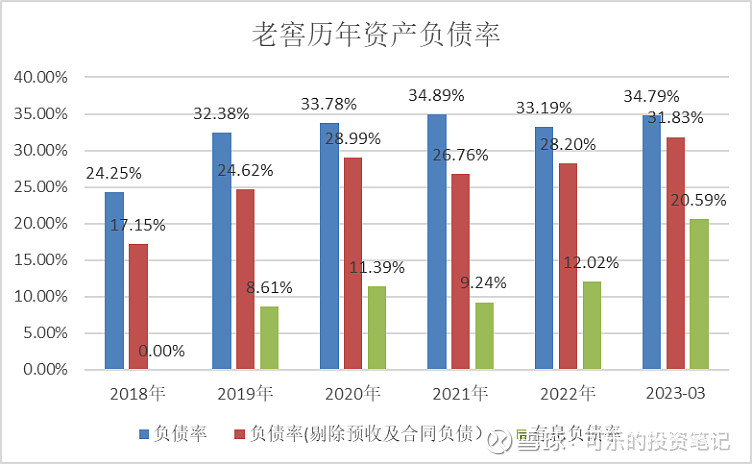

公司账上很多钱,但为什么有息负债不断提高,我们再看看负债情况。

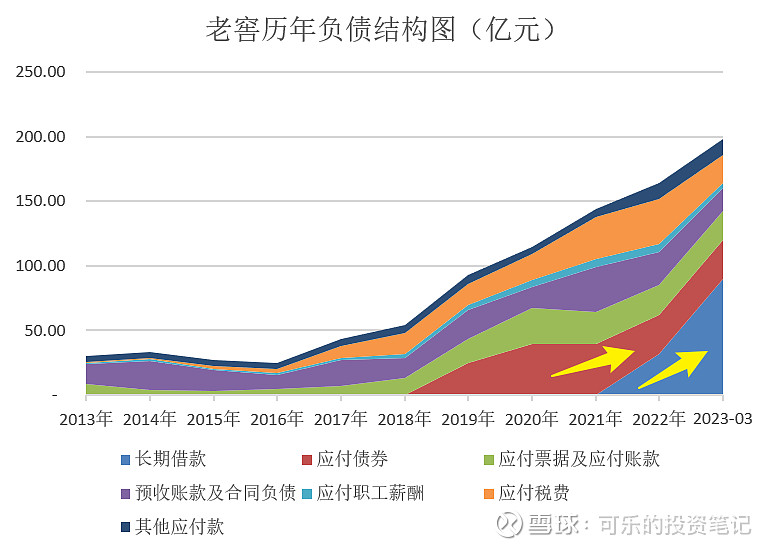

从负债结构图可以看到,公司近年增加发行公司债,与银行借款(),22年底60亿元,23年Q1增加至近120亿元。公司22年底账上的货币资金为177亿元,23年Q1为249亿元,根本就不缺钱,但为什么借款呢?

年报反映融资是用于技改与新产能建设,19-22年三笔三年期债券的利率为3.58%、3.5%,2.85%,利率很低,按照对应借款时期,三年期的存款利率应该是比债券利率高,目前三年期银行挂牌的存款利率是3.2%-3.3%,还没有考虑对优质客户存款利率的优惠。按这个逻辑来考虑,虽然不缺钱,但仍去借款,还是讲得通。年报没有查到银行借款的贷款利率,相信也不会高。另外贷款利息是用于技改及新建厂房,利息一般会资本化处理,计入固定资产科目,后期摊销时也可以有抵扣税费,这样考虑,好像更加合理了,当然也只是我的猜测。

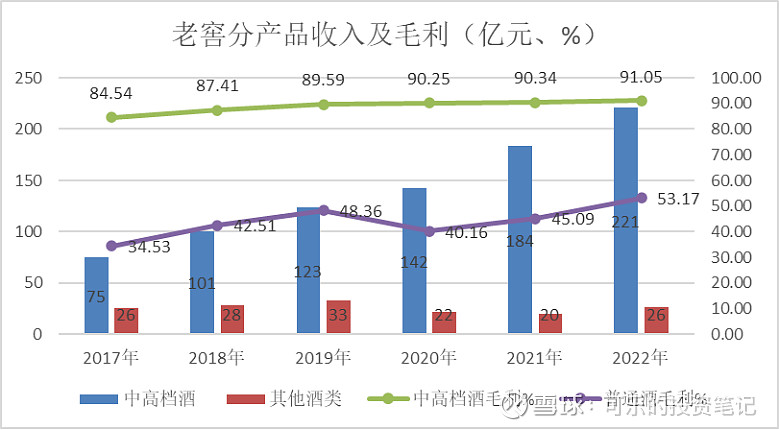

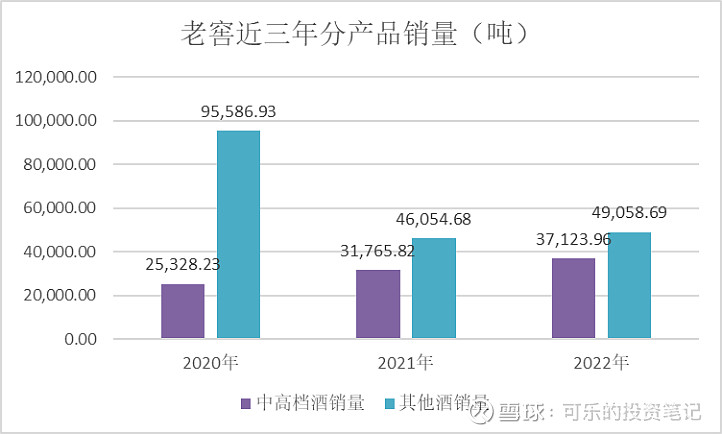

公司收入不断增长,是由于销量上升还是价格上升?公司的中高档酒主要是国窖 1573、泸州老窖特曲、百年泸州老窖窖龄酒,其他酒类泸州老窖头曲、泸州老窖黑盖。

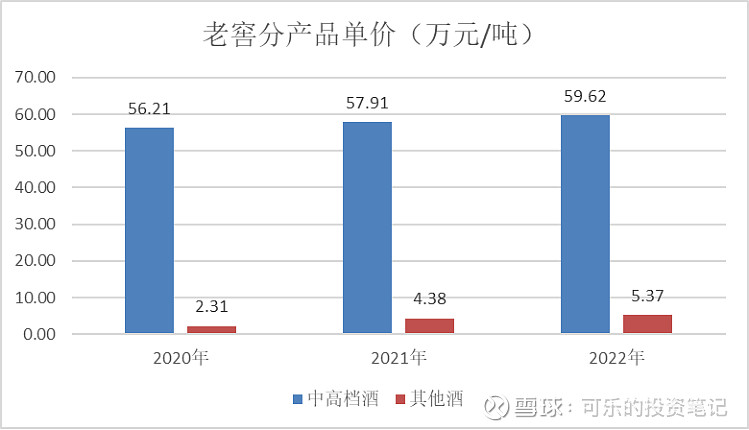

20年对19年,其他酒类销售及毛利下降明显,是分类调整的原因。21年对比20年,其他酒销售有所下降,但毛利提升。高端酒的毛利不断在提升,近年也的确看到老窖在经常发提价通知,中高档酒销售221亿元。据报道,泸州老窖2022年度经销商表彰暨营销会议反映,国窖1573品系销售额占比持续保持60%以上,销售规模近200亿元。泸州老窖特曲销售突破60亿元,百年泸州老窖窖龄酒突破20亿元。这样看应该是中高档酒报道与报表统计口径有区别。

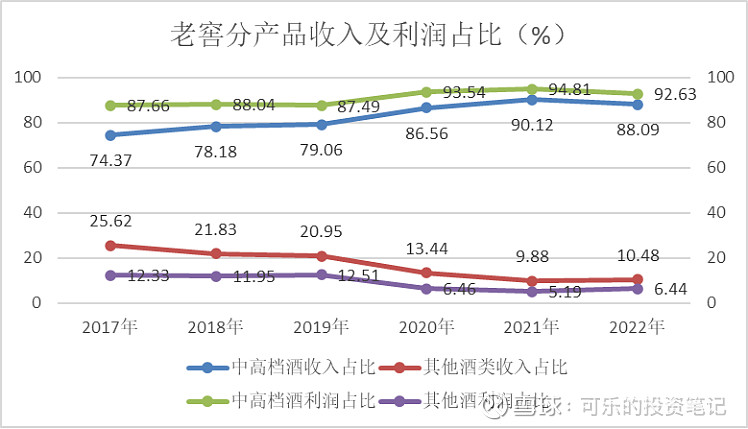

中高档酒的利润占比为92.63%,占主要利润来源,跟进中高档酒的量价变化是关键。

销售量来看,2021年其他酒销售下跌约50%,年报反映是二曲类产品减少。中高档酒销售量近三年稳步递增。

再看看近三年的单价,其他酒的单价增加比例相对较大,中高档酒也有提价,但是提价不明显

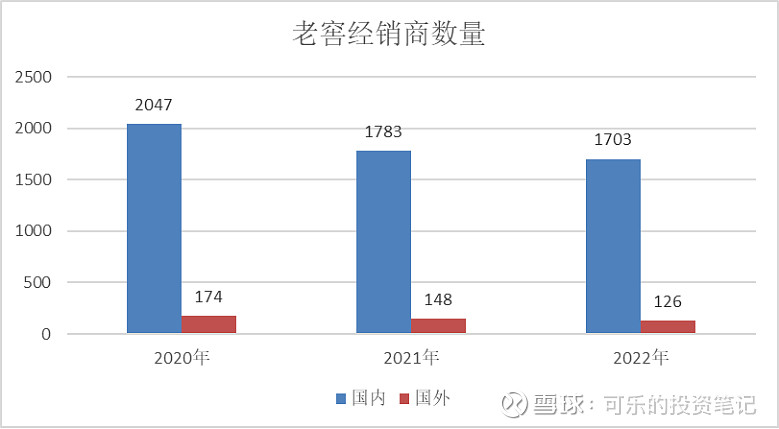

老窖的主要利润来源于中高档酒,近三年中高档酒的销售单价微升,但销售量明显增长,带动利润增长。然而无论是国内还是国外,老窖的经销量是持续下降的,未来能否维持销售量的增长。

2023年一季度利润同比增长29%,看来本年的增长有一定确定性,年报中规划,2023年营业收入同比增长不低于15%,其实公司22年与21年的规划都是增长15%,但最后都是20%+的增长,同时由于提价,利润增长比例对比营业收入增长更快。如果老窖可以按目标完成,营收增长15%,净利应该可以增长20%。

利润预测:

参考一季报营收增长比例20%,并以24-25年增长15%,剩利润率23-25年分别提升3%、2%、2%,估算归母净利及对应增速。2023年营收有机会突破300亿元,25年归母净利将达190亿元。25-30PE估值测算,25年合理估值中位数为190*27.5=5225亿元,对比现时3200亿元,有60%的空间。