一、关于现金管理

钱放在那里是钱,是死的,而只有投资,让它跑起来,产生更多的收益(当然也可能亏损)才是现金,可以借人收利息,也可以放银行收息,水平高一些的投资者,还可以进行逆回购,购买货币基金等等,最近看空行情,降了很大的仓位,更多的参与到了货币基金、逆回购等操作,于是有空有心小结一下,方便未来进一步复盘完善,今天本文以某网友建信添益交易一例进行阐述。

二、本文编撰背景、环境说明

网友在2022年2月24日(周五),通过华宝智投手机客户端在场内以100.006的价格购买了160万的建信添益(511660),在2月27日(周一)白天交易时段查到账户是亏损的,咨询什么原因。

三、关于建信添益(511660)

它是一个T+0的货币基金,可以在场内当天买入和卖出,也可以从你的券商处申购或赎回(要注意和你的券商确认一下,它是不是该基金的的一级交易商,如果是才能申购/赎回,否则只能在场内交易,如果是一级交易商还可以考虑套利等操作)。

它的净值永远是100元,当天买入,当天计息且自动帮你红利再投,中间卖出只得到对应卖出部分的钱,最后全部卖出,才将这部分的对应的本金和利息一次结转打到你账户,场内经常显示100以下或100以上的价格,那是市场交易波动所致,如果折溢价高,综合考虑好后,可以考虑套利。

比如你买入后持有80份,然后中间没有操作,一直持有,每天的利息不断的累积,累积每超过100元,你的份额就会加1,不足的部分,假如有58元,等你一次性卖出后(比如清仓卖出了85份),85份的钱和这58元会找到你账户(需要注意的是,假如中间你卖出77份,没有清仓,只有77份的本金打回来,剩余的份额最终清仓后,本金和所有利息才会打回你账户)。

其净值是每百份收益的钱,到期收益粗略计算如下:

收益=本金×七日年化%÷365×持有天数

说明:所谓“七日年化”是为了更客观反映年化收益率,取近七个交易日的平均年化收益率来供投资人参考使用的。

3.1、官网介绍

官方咨询电话:4008209898。

3.2、JSL上场内货布基金的对比

可以看到其规模,约190亿,不要太小为好(如安全性、没有足够的资金供赎回等)。

更全面的现金管理工具,如逆回购等,可见:

3.3、在上海证券交易所也可以查到其交易量,份额等信息 网页链接

四、收益的计算

网友是在2022/2/24日(周五)通过华宝智投App,在场内,以100.006元买入了160万的建信添益(511660),在2月27日白天查看,如下图,为什么还显示亏呢?不是说好的货币基金安全呀?放了三天,还买的是160万,为什么显示亏钱呢?

原因是这样的,2月24日购买,当天即T日是周五,而周六、周日虽然过了两天,但不属于交易日,份额并没有到账,所以在2月27日(周一)晚才看到新增2个份额到账了,如下图:

那么从2月24号到2月27号,持有了4天,收益到底是多少呢?

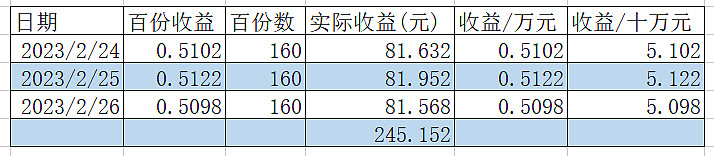

首先看官网,得到它自24号以来的百份收益情况:

然后简单Excel计算一下:

可以看到3天时间,一共有245.152收益(券商手续费暂略),由于满100元增加1份,所以245.152元,会在初始16000份基础上增加2份,达到16002份,45.152元不在账户显示(有的券商会显示未结转金额),如果清仓卖出后,会打回投资人账户。

为何27日的不算进去呢?T日的份额要T+1日才可以在账户中得到体现。

最后,来反证一下,本文开头的收益计算公式是不是准确?

根据:“收益=本金×七日年化%÷365×持有天数”这个公式:

收益=1600000×1.865%÷365×3

=245.260元

与245.152相比,几乎是一致的。

五、扩展

场内不超过100元,购买此类基金为宜,且月末时逆回购往往较高(比如27日GC001在5.x%以上年化,投资者可以熟悉主流的现金管理工具,在安全性基础上,进行综合衡量和交易,从而尽可能的多赚取收益。

。