一、 结论

虽然此债30%的溢价率相当于计提了3个涨停板!但是人家有债性,而且正股质地不错,还有一些妖债的因子加持,如果仓位不高,我认为可以配置一些,但是从黑天鹅角度,单个标的不要超过20%最大仓位即可,可以分四个价位买入(亦是风险防范措施),比如:116、111、105、95,目标是130元-150元以上分批卖出,为了应对数月甚至跨年的箱体运动,可以考虑用一定比例的资金进行网格交易,从而降低成本。

二、 基本面

$双箭股份(SZ002381)$ ,2010-04-02上市,中间没有ST过,无重大负面报道,预告业绩:业绩大幅下降,主要从事输送带生产销售业务,还有一些养老服务。

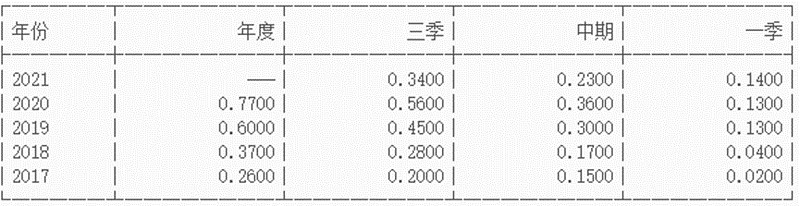

除了2021年,近五年每股收益一直是持续向好的,可以理解大环境之下受到影响。

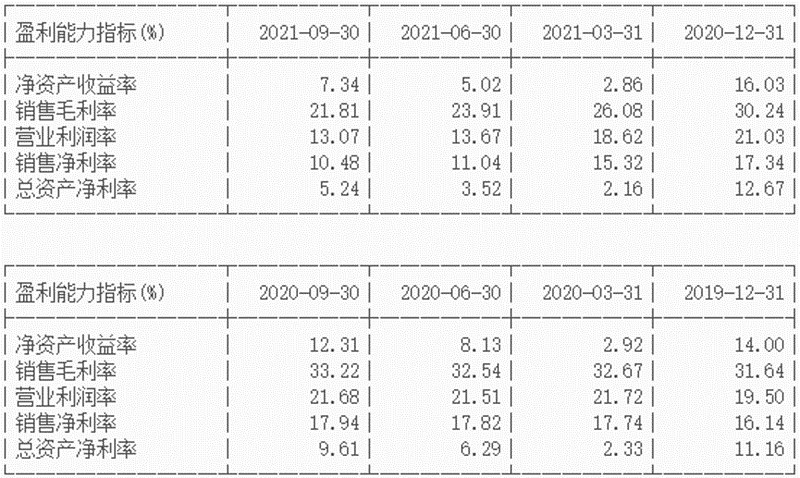

毛利率很不错,净资产收益率也不错,一些时段,甚至到10%以上,说明其产品具有一定的定价权。

十大股东中,当地政府第三名,养老保险基金新进占第10名,一方面说明了当地政府对它的认同,相信也会支持他们的事业,养老基金进驻,则侧面说明对基本面的认同。

其分股息率(TTM):7.15%,可以说赶上一些港股了,一定程度上说是低估,查看其分红历史是很不错的,而且多年保持,实不容易,这是真金白银拿出来的。

总市值:28.77亿 流通值:22.51亿,如果一些机构想拉升,也是比较容易的。

公司是浙企,也是我个人比较喜欢的,浙江人从商精明,实干。

资产负债率在29%不到,控制的比较好,也说明发展相对成熟和稳定,而不是扩张期,需要大量的利用财务杠杆。

该股的优点踏踏实实,另一方面,也是其缺点,就是概念少,不易让游资拉起来,找到出货的好风口,不过这些一旦拉升后,也不是事。

三、 技术面

看其上市以来的日线和月图。

如上图,上市以来,大涨的情况不多,在15年有过一次翻倍行情,而且基本面不错了,持续在底部这里盘着,股语有云——横有多长,竖有多高(非荐股)。

18年6月以来,5.55-6元这个底是很扎实的,包括3.16大跌,也没有继续向下。

四、关于其可转债

$双箭转债(SZ127054)$,规模是5.136,可是原始股东配售了80%且6个月后才可以交易,因此市场上可流通量是1亿多点。

上市以来,在316大跌中,金针探底110元,近期保持千万左右成交量,换手温和。

6.99为正股价,5.54为下修价,PB 1.52,也就是约两个跌停,将触发下修——由此,恨不得股价再跌一跌,这个债的弹力就更足了!

今天收于116.080元,到期收益为正,溢价率30%左右,相比整个市场平均溢价率低10%左右,所以如果在110拿下,是很不错的。

看整个A股市场,估值并不是很贵了,但是政策底有时也需要多次确认的,个股的风险不言而喻,虽然此债30%的溢价率相当于计提了3个涨停板!但是人家有债性,而且如上所分析,正股质地不错,分红不错,还有一些妖债的因子加持,如果仓位不高,我认为可以配置一些,但是从黑天鹅角度,单个标的不要超过20%最大仓位即可,可以分四个价位买入,比如:116、111、105、95,目标是130元-150元以上分批卖出,为了应对数月甚至跨年的箱体运动,可以考虑用一定比例的资金进行网格交易,从而降低成本。

扩展阅读:《妖债捕捉器》、《手把手教你进行金融品种网格》。