跟我打交道时间比较长的,基本都知道我喜欢静静的挖掘一家公司全部,包括齐翔也是,虽然齐翔的过程很曲折,不妨碍会达到最终的目的;新开源在8月份发文的时候,几个逻辑都逐步在验证,提价的幅度没有超过市场的预期,公司选择了一种相对比较保守的提价方法,目前总计提价两次:在9月底提了一次5000-8000元,10月下旬提价2000-5000元;业绩的确定性已经出来,明年已经确定量价齐升,这个时候就需要耐心多一点,二级市场的反应会受到多种因素的影响,但是最终利润会反应到股价上,新开源未来两三年将获得非常不错的现金流(写到这也是想起齐翔异壬醇,每年带来十多亿的净利润,企业发展的现金保障),当然企业也自身有股权分散的隐患在这里面,随着净利润的逐渐增长,也会涉及到资金的使用效率,这其中就涉及到这家公司的最早期的战略:双轮驱动;在最早发现这家公司时,也仔细看过这家公司的精准医疗,去年的财报也翻来覆去的看,如果说两三年后pvp系列也出现国内特有的内卷模式,要想再次实现二次曲线增长,大概率也只有看精准医疗,化工也真是无心插柳,这么多年pvp的扩展也就是上市融资一次扩产到1.3万吨年产,和去年投建新年产2万吨的以及欧瑞姿的产品的孵化,当然也还有其它小众化工品在孵化;

从新开源的资本运作,其实我们是明显的看到其在精准医疗投入大量的资本和资源

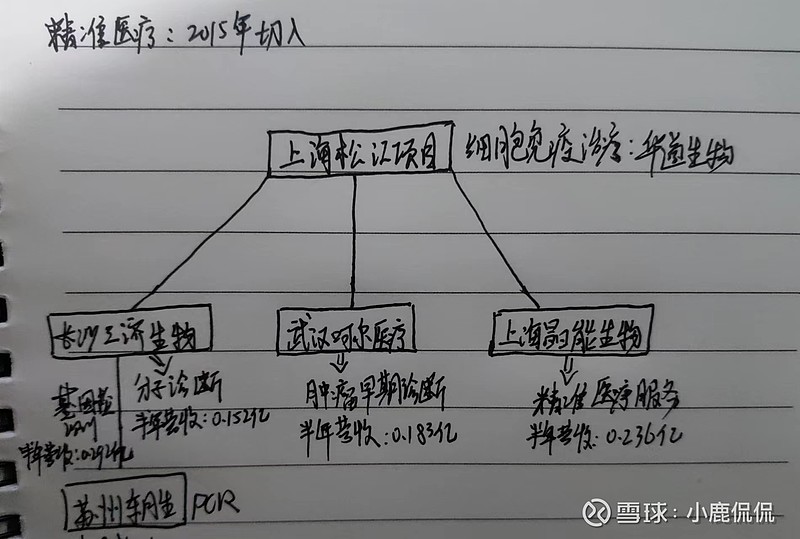

这个公司从2015年就开始切入到精准医疗,旗下收购后成为子公司:长沙三济生物,武汉呵尔医疗,上海晶能生物,苏州东胜以及BV(21年出售);并且参股永泰生物(港股上市),华道生物(21年11月完成D轮数亿元投资),河北健馨生物;到如今在上海投资16亿建松江项目,今年也快完工,也就是说其实控人或者管理层,7年的时间可谓是对精准医疗上情有独钟;上半年精准医疗业务不足1亿(当然也是受到外部疫情冲击的影响,同比下降40%,不过在笔者看来只是一个借口,翻了一些做分子诊断,基因检测的龙头企业:达安基因,华大基因,艾德等大多增长很猛,只能说品牌不强势,业务没做好),新开源全集团半年营收6.78亿,看起来精准医疗成了边缘化的业务(也有bv出售影响医疗方面的营收的大幅下降),并没有达到与投入资本和人力,财力相匹配的营收

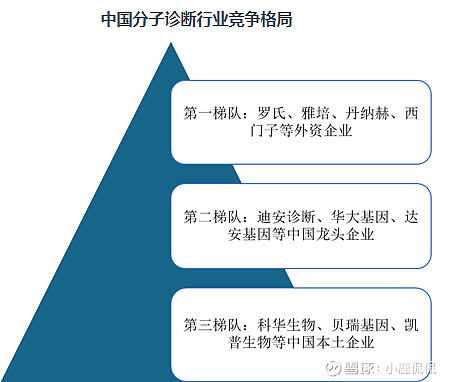

分子诊断与基因检测:从相关的调研报告,可以明显的看到分子诊断市场规模从16年的65亿到如今的200多亿的市场规模,增长确实很迅速,其中PCR占了诊断市场的40%;而长沙三济生物的子公司苏州东胜的PCR在当时也是比较有名,但是这几年明显被其它家占据市场,头部企业已经形成;基因检测头部华大,达安,迪安等,想再去抢占市场,一个字难

肿瘤早期诊断业务:A股的一家上市公司艾德主做这个业务,现在也是在往创新药发展,这种医疗机械的市场容量也是有限,谈未来创造很高的营收不是很现实;

晶能生物更多的是并入到松江项目中,这个项目投资16亿也是主要与华道生物的合作,主攻细胞治疗,看来看去也只有这个可能实现二次曲线增长的可能;目前看国内集采破坏医药的估值逻辑,市场还在寻找新的平衡各方或者说被市场所接受的一个估值,今年吃药行情很差;不过今年都没什么特别大的行情,整体都偏差;华道生物去年完成D轮数亿元融资,新开源是B轮进去的,后在2020年为加深双方的合作,投资开建的直到今年完工;所以说如果明年可以检验是否合作一些的细胞治疗产品,目前看到很多机构的调研确实都是集中在pvp上;作为pvp确定性已经出来后,下一轮的曲线增长,会直接决定投资更高的收益$新开源(SZ300109)$ $华大基因(SZ300676)$ $生物医药ETF(SH512290)$ #寻找四季度主线投资机会# @球友福利