新开源这份半年报业绩是超预期的,在之前7月份中旬开始观察新开源,并在8月份的时候发文介绍新开源以及后来到福州去,跟球友们无论微信中还是面对面讨论新开源的时候,刚开始说了很多,进行详细的跟踪和相对繁琐的计算后,介绍新开源的中报大概率会偏上限,这个偏上限的幅度确实超预期,今天对于这支票说得详细点,最近从老格雷那学到一部新的算法来计算市盈率,这次我来运用一下,市场其实很多人还没有发现,这支票属于偏冷门的;

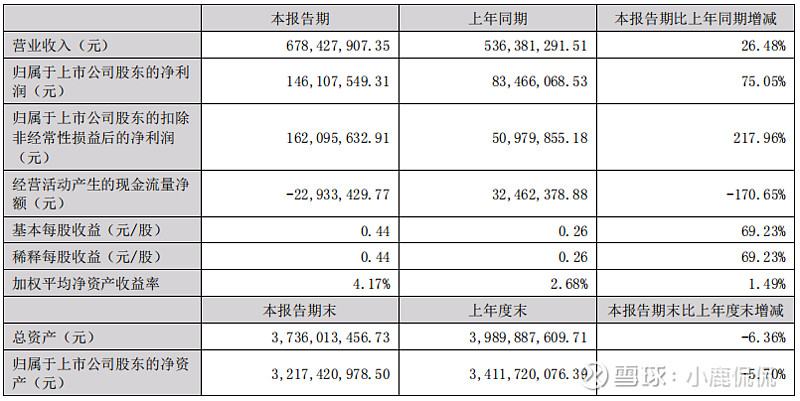

(1)看下业绩方面:中报净利润是1.46亿(扣非是1.62亿),扣非先不管,因为非经常性损益中包含一部分金融资产公允价值计量,这个可能到年报又会亏损,是一直在随市场的变化而变化,中报的利润要结合一季报看会比较清楚,一季报的利润3260万;二季度为何净利润会是一季度的3-4倍,这是值得思考的。

(2)营收方面:上半年新开源主营业务收入是6.78亿元;其中pvp系列营收为:2.84+0.35+2.02=5.21亿元+欧瑞姿0.68=5.89亿元/6.78=86.87%;可以看出精细化工占据接近九成,精准医疗业务下滑很厉害,叠加目前国内疫情和经济环境,这块很难会有起色;来自本国的营收4.29亿,国外的营收2.48亿;这样占比分别是63.5%,36.5%

国外的营收占比在4成左右,这样可以看出出口很强劲,为四季度的大幅出口也埋下伏笔

(3)用未来五年的增长率来测算,只能大概的估算;明年pvp的产量达到3万吨,欧瑞姿也会随着国内医保开始集采,种牙费用大幅下降,带动相关修补牙齿等等下降,迎来一段局部的放量;另外2024年6月也会迎来nmp的投产;我们用五年的年化25%的增长率来计算,1.25*1.25*1.25*1.25*1.25=3.05;这样我们算出市盈率为8.5+2*25=58.5;从老格雷统计的几十家公司五年为一周期的测算,也以市场最后出现的市盈率对比,一到两年这个数字还是很有一定的说服力;

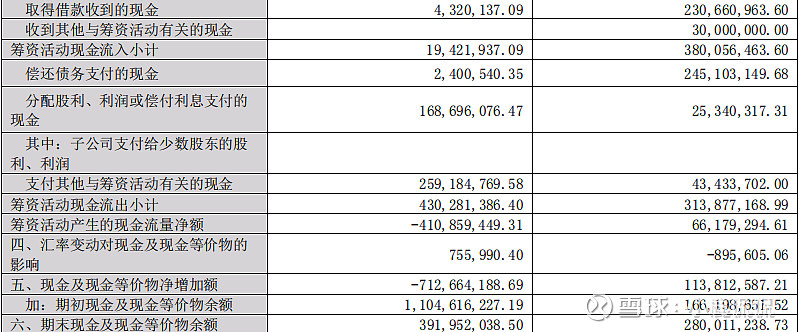

(4)资产负债表显示:中报货币资金是4.45亿;2022年货币资金11.62亿,少了7个亿的现金到那去,查看在建工程,存货,预付款项,固定资产,无形资产等这些都没有出现显著的增加,那到底到那去了;最后在现金流量表发现端倪,经营活动产生的现金流:其中一项税费多出了7千万;投资活动,购买了不少理财产品和大额存单;到期收回不多;筹资活动,并没有向银行大额借款,还在不停用资金偿还借款,新建工程资金有保障;

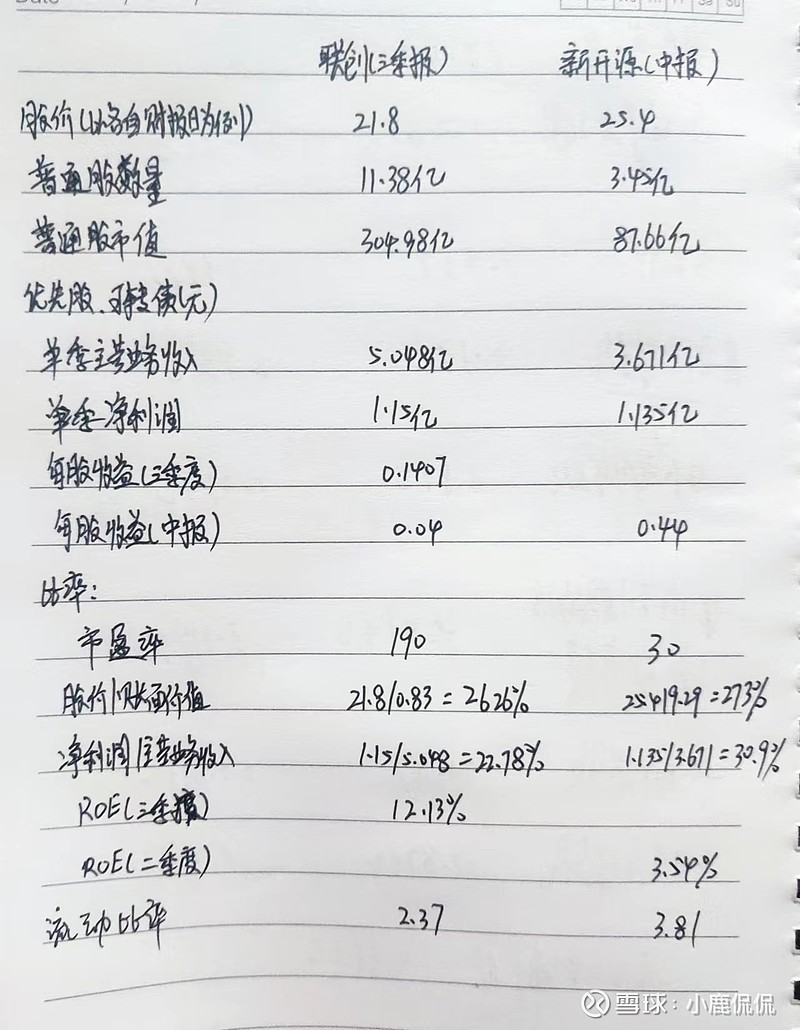

(5)考虑了很长时间,最后还是选取联创去年三季度和新开源今年二季度进行对比,同样一个是三季度业绩爆发,一个是二季度业绩开始爆发;不同的是pvdf在新能源得到大量应用的证实,而新开源的pvp还在被市场进行验证

以上所做的图表中,从股价/账面价值的比率和市盈率我们就可以看出联创当时的关注度是非常高,也是去年三季度市场的明星股;而新开源目前正在被市场验证,并未享受其高估值,且市场的关注度并不高;但其账面价值确实高,净资产收益率却并不高

(6)两个工程的施工速度并不快捷,目前很受关注的焦作中站,半年报显示进度只有10.8%,看来希望提前完工就不太可能,也就是要到董秘给的时间到明年的二季度;从显示办理新土地也可以看出为nmp工厂确实在实质准备;

半年报目前没有看到研究人员博士是否有流失,在6月份有注销11万股的股权激励,这个得等年报看,pvp等相关专利依然在申报,这是非常好的现象;

三季度是新开源的开始显示业绩爆发的季度,会不会走的更远,享受新能源的估值,我们拭目以待。$新开源(SZ300109)$