东方财富的营收主要是证券经纪业务和销售基金的收入。

前者主要是看每天的交易量和两融,市占率。后者是基金销售,竞争对手主要是腾讯和支付宝。现在证券行 业的投资逻辑就是看哪个公司的客户基数大?哪个能占领零售市场?就像招商银行一样,通过零售保持收入的稳定增长。这一点,其实总已经看到,也在一次讲话中,表达了这个意思,要做证券行业的财富管理,专业的财富管理,做证券行业的招商银行。最后是数据和广告,一年也就是2亿多的收入。这个收入看一下就可以。

从营业总收入方面来看,2021年上半年是57.8亿元,2020年上半年33.38亿元,能比增长73.17%。2020年下半年收入为48亿元,环比增长20.42%。

要比就要跟传统券商龙头比,也就是跟老大相比,才能体现东方财富的价值。根据中信证券的业绩快报2021年上半年收入为377亿元,同比增长41.01%。增长率方面相比,东方财富增长更快,跟自身相比,也有很大的增长。但是总营收数量级方面,今年上半年中信证券是东方财富的6.5倍。去年是8倍。差距在缩小,东方财富在进步。

收入在增长,那么增长的质量怎么样呢?来看一下扣非净利润这方面数据的变化。

东方财富2021年上半年扣非净利润为36亿元,去年同期为17亿元,同比增长108.91%,利润比收入增长更快,这就是网络边际效应的体现。2020年下半年利润为30亿元,环比增长20%。

中信证券2021年上半年扣非利润为121.44亿元,同比增长36.66%。从总量来说,中信证券是东方财富的3.4倍,去年同期是5倍。东方财富的利润质量更高。

下面来看一下东方财富2021年上半年的毛利润,净利润分别是好多?运营损耗是好多?看的运营质量怎么样?

2021年上半年营业总收入为57.8亿元,营业成本为3.4亿元,毛利润为97.12%。这个样子跟茅台有一拼。

2020年上半年营业总收入为33.38亿元,营业成本为2.8亿元,毛利润为91.61%。毛利润继续提高。

虽然研发和所得税费用增长很大,但运营损耗在从2020年上半年的41.43%降低到2021上半年的37.21%。净利润率从58.6%(51%,从净利润跟营收相比)上升到62.8%。由于网络效应,边际成本在逐步的降低,带来净利润率越来越高。通俗一点就是,十个人用东方财富的平台进行交易和一百个人进行交易,成本都差不多,多一点就是服务器的租金费用。

这里重点说一下基金销售收入。

这一块的净利润特别的高。随着天天基金销售的基金越来越多,销售提成也越来越多。最主要的是通过平台销售的基金,不是马上完事,天天基金平台不管,还要通过平台进行这些客户的维护,这部分也是要收费的,是通过基金公司进行收费的。这一部分收入也会越来越多,相当于聚沙成塔的效应。

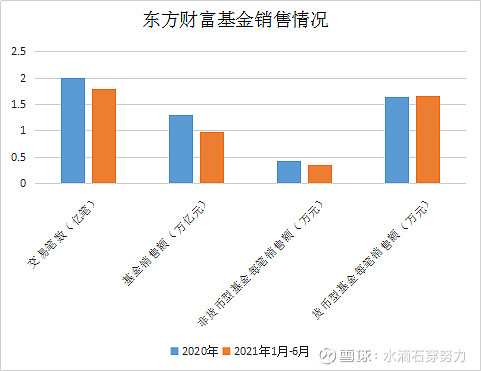

我在研究天天基金销售的时候,发现其货币基金每笔销售额特别大。从2014年单笔平均销售额2.65万元降到2021年上半年的1.65万元,但总的交易额在增加,从最初每年263亿元的交易额到2021年上半年的4417亿元的交易额。说明很多人把大额暂时不用的资金放在在天天基金里面赚钱。通过这个方式进行引流,进行非货币性基金的销售。

非货币基金单笔平均销售额从2014年的1.13万元降到2021年上半年的0.35万元。但基金总的交易笔数从2013年的216万笔到2021年上半年的17990万笔。今年上半年相当于每一秒钟基金成交笔数为690笔。

总的基金销售额从2013年361亿元到2021年上半年9753亿元。今年基金销售额有可能达到2万亿。

在天天基金上,从成立到2021年上半年总共销售基金为5.18万亿元。基金销售2013年才开始。

证券业务,随着可转债的发行,两融业务逐步发展,收入会越来越高,2021年上半年同比增长56%。2015年才开始证券业务。证券业务收入每年都在增加。今年下半年证券收入预计达到65亿元以上。

半年报有很大的一个亮点。就是香港业务上半年收入0.88亿,去年全年才收入0.92亿元。业务开展起来,蛋糕越来越大。这也是变为哈富证券的由来,单独成立品牌进行打造。也许下半年国际业务会贡献利润,成为东财的第三增长极。

2021年预计总利润为80亿元。