A股三大股指涨跌不一

7月国民经济数据出炉

1

热点直击

01

国家统计局:7月份国民经济延续恢复态势,下阶段,要进一步高效统筹疫情防控和经济社会发展,抓住经济恢复关键期,着力扩大国内需求,着力稳就业稳物价,有效保障和改善民生,巩固经济恢复基础,保持经济运行在合理区间。

中国7月规模以上工业增加值同比增3.8%,预期4.6%,前值3.9%;1-7月份,规模以上工业增加值同比增长3.5%。

中国7月社会消费品零售总额同比增长2.7%,预期增5.3%,前值增3.1%。1-7月,社会消费品零售总额同比下降0.2%。

中国1-7月全国固定资产投资(不含农户)同比增长5.7%,预期6.2%,前值6.1%。其中,民间固定资产投资同比增长2.7%。从环比看,7月份固定资产投资(不含农户)增长0.16%。

中国1-7月房地产开发投资同比下降6.4%,商品房销售面积下降23.1%,房地产开发企业到位资金下降25.4%

02

央行时隔7个月再度调降MLF和逆回购利率10bp。央行8月15日开展4000亿元MLF操作(含对8月16日6000亿元MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。MLF操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。

2

投资关注

市场解读

后续需要更大的政策利好(如货币宽松、地产放松等),或更好的数据验证(中报业绩、经济修复好于预期),否则市场大概率呈现震荡走势。后续市场主导因素或将从此前流动性驱动转为基本面驱动,市场风格转向均衡,价值板块或重新跑赢。建议逐步兑现部分流动性驱动成长beta板块,关注预期高增板块。

行业配置排序上:

基建地产:关注地产链进一步宽松预期抬升;

消费轮动补涨:关注家电、食品饮料和医药;

通胀链:海外通胀维持高位和国内稳增长落地进入旺季开工期带动的工业品,关注油价链以及国内工业品,从库存角度看:煤炭>化工>建材、钢铁;

成长板块:持有中报预期维持高增的板块:新能源汽车、光伏等。

3

一周行情

● 整体表现:

当周上证指数累计跌0.57%报3258.08点,深证成指跌0.49%报12358.55点,创业板指涨1.61%报2734.22点。

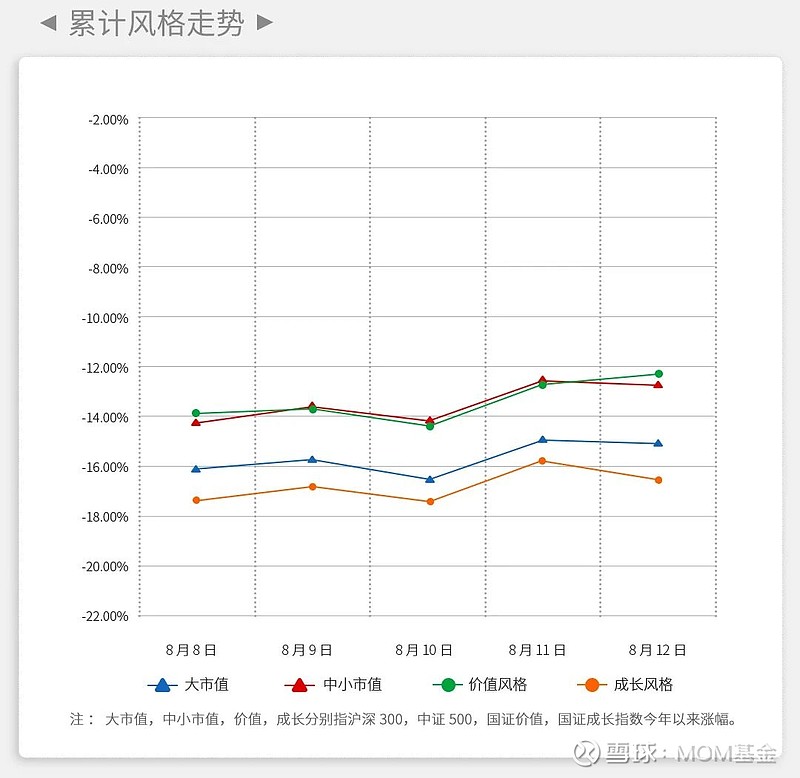

● 风格走势:

中小市值相对大市值占优,价值风格相对成长风格占优。

年后至今:中小市值相对大市值占优,价值风格相对成长风格占优。

● 板块行情:

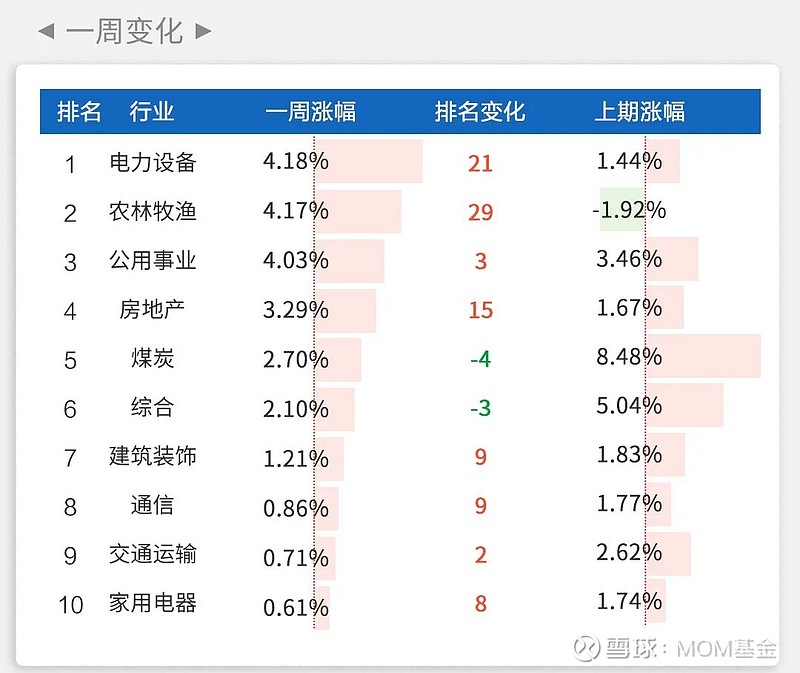

申万31个一级行业13个收涨,电力设备板块上涨4.18%领涨,美容护理板块下跌4.36%领跌。

年初至今煤炭、综合板块走高,计算机、传媒、医药生物等板块领跌。

● 北向资金:

北向资金一周累计净流入59.25亿元,其中沪股通净流入44.80亿元,深股通净流入14.45亿元。当周北向资金日均成交额约991.46亿元,比上周放量百亿。

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。产品不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。