本周市场比较特殊,大家发现没,原本之前美股与A股走势基本上一致,特别是科技板块,但是本周美股科技和A股科技且为“跷跷板”,这点在盘面上体现的淋漓尽致,本周美科技股的走弱,特别是纳指的7个王者走弱,但A股科技股的全线走强,预示着中美之间科技股的走势或变成另一个逻辑演绎,那就是国产替代。

半导体是国产替代概念中的典型代表。半导体行业受益于国内消费市场的增长同时特殊情况之下迫使中国加速发展本土技术,以减少对外部供应商的依赖。

往后看,不管是川普是否再次坐上凯迪拉克,其科技竞争可能仍是大势所趋,中期国产替代逻辑将强化。

我们先抛开其他因素来看半导体行业本身,主要是两个属性,周期与成长。

周期方面:

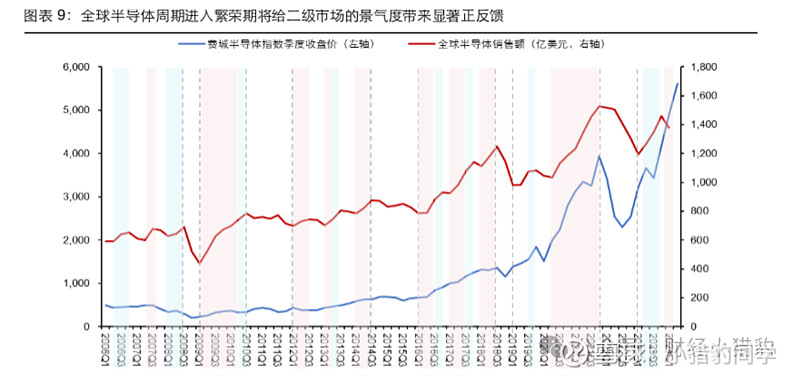

半导体行业的周期性特征主要体现在其销售额的波动上,这种波动通常每3-3.5年经历一次完整的周期,包括上升期和下降期。而影响销售额的可能是技术创新(5G,AI,物联网)的发展推动,也可能是市场需求提升,比如智能手机销售复苏等等,而这一切最终影响的半导体周期上是一个综合情况,所以小猎豹一般都是用行业销售额来直接看半导体的行业周期。

全球半导体月度销售额同比增速在2021Q4同比增速达到顶峰后开始回落,标志着下行周期的开启。2023年11月全球半导体销售额同比增速首次转正,此后连续5个月保持正增长,表明行业景气度有望触底回升。这一趋势预示着半导体行业正在逐步走出低谷,迎来新的增长周期。另一方面,台积电和ASML等业内巨头均认为2024年将成为半导体市场的复苏之年。

成长:半导体的成长性基本上是跟着科技创新走的,目前来看,AI创新正在从算力基础设施建设扩展至AI手机、AI PC、AIoT等AI终端,预计将为半导体带来新一轮的成长机遇。

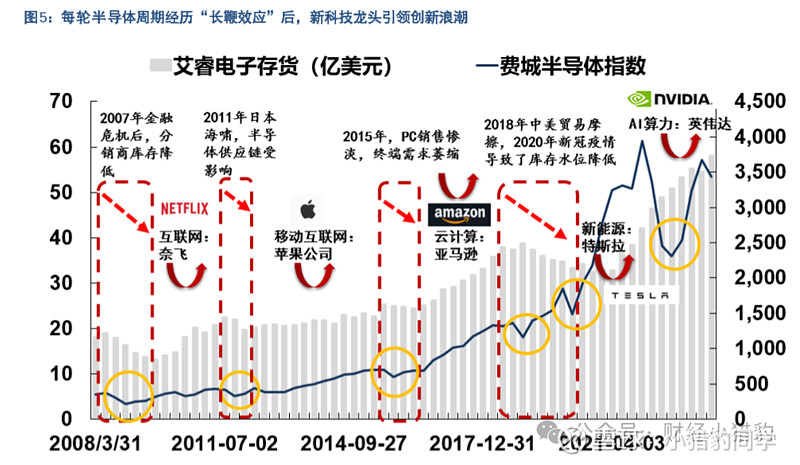

在每一次科技革命的浪潮中,半导体行业总是展现出极高的成长性。以十年前iPhone的发布为例,它对手机芯片产业产生了巨大的推动作用。

为什么觉得半导体行业现在值得关注?

在进行半导体投资时,如果没有新兴科技的推动,我们通常会从周期股的角度进行考虑。采用逆向投资策略,在行业库存处于底部、周期性拐点出现时买入,然后在周期高点时卖出。然而,当有新的科技浪潮涌现时,半导体行业将实现非线性的快速增长。

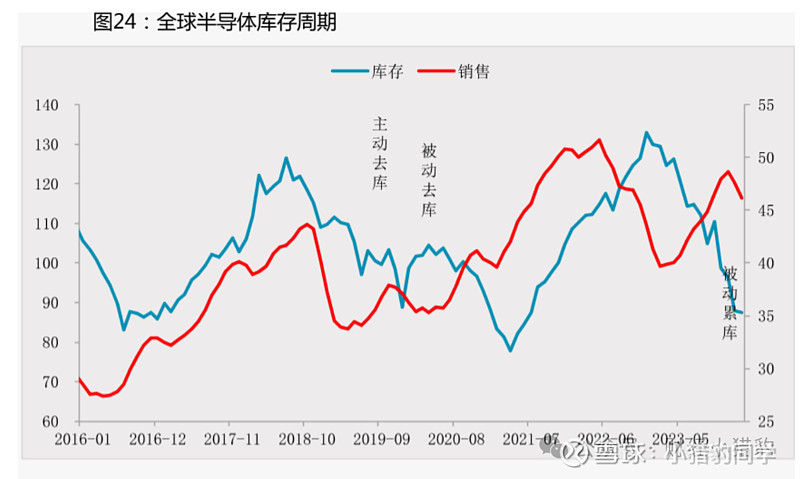

目前从周期方面来看,从2023年Q3-Q4季度行业库存基本出清、探底,并恢复到正常水平。从成长的角度来看,AI带来的科技创新持续超出市场预期,而按目前人工智能发展进度,硬件渗透率也还处于早期阶段,成长性较为明显。

最后就是业绩方面,从目前半导体的中报披露来看,行业增速中位数较高,目前申万行业之中排名在前五。另外就是全球方面英伟达业绩持续超预期基本上都大家都知道,但是台积电2024Q2实际累计营收6735.1亿新台币,同比+40.07%,环比+13.64%,超越预测区间上限。

因此,AI演绎新逻辑变化,宏大叙事转为业绩驱动。

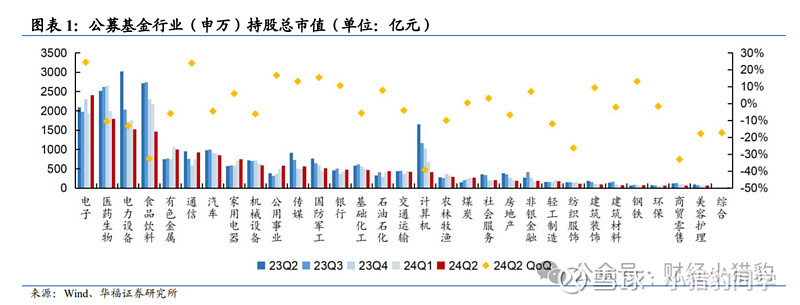

另外,公募基金的持仓已经公布,根据券商给出的数据,截至 24Q2,公募基金电子行业市值占比为 14.1%,较 24Q1 市值占比提升 3.2pct,在所有申万一级行业中,电子行业配置市值居榜首。电子行业的持股总市值环比增长了24.4%,在各大行业中增速排名第一。

总结一下:

投资,就需要与当下时代最主要的趋势紧密相扣,半导体正当其时。目前我们渴望半导体站在AI产业浪潮的起点,迎接未来的挑战与机遇,并且提高国产化率。@@今日话题 $半导体ETF(SH512480)$ $寒武纪-U(SH688256)$ $浪潮信息(SZ000977)$