电改啊,说到底,其实就是要让火电成为最大的“充电宝”。为啥呢?因为绿色能源,像风电和光伏,它们虽然环保,但有时候不太靠谱,太阳不总是晒,风也不总是吹。这时候,电网得保持稳定,火电就得顶上,这就是电改的精髓。

电网的稳定,是安全的大事,任何改革都是为了电网更安全,这点得明白。至于化学储能,听起来高大上,但在大规模储能上,它可能就不太行了,特别是在大型电站里,化学储能可能只是个噱头。

大型电站里,还是得靠火电调峰,毕竟新能源有时候不太给力。

调峰机组,像燃气轮机机组和抽水蓄能机组,这些都是电源侧的逻辑。用户侧呢,就得看虚拟电厂、微电网、分布式储能、充电站这些了。这里头,有些逻辑可能还有点问题。

比如说,以前调峰是因为白天特别缺电,但现在光伏装多了,白天发电量可能比需求还多。而且,风电和光伏的发电成本几乎为零,火电的发电成本主要是煤炭,所以市场上风电和光伏的价格低得可怜。

不能只看到火电调峰的好处,还得看到新能源在慢慢侵占火电的地盘。从宏观角度看,这些年电力需求增长有限,但电力供应可是飞速增长。

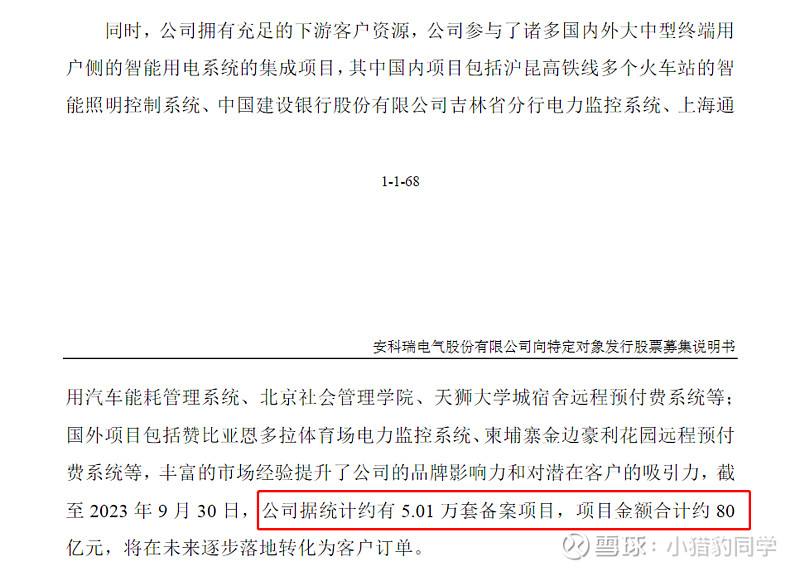

真正受益的,就是发电端,但是建议这方面可以少操心,多看看用户侧的机会,比如这些公司才是真正的有边际改善,特别大家去看最近的电网招标数据。这里面就2个公司,国网信通是最强,这方面后面我会专门写个文章再详细说,今天主要分享另外一家公司,那就是安科瑞。

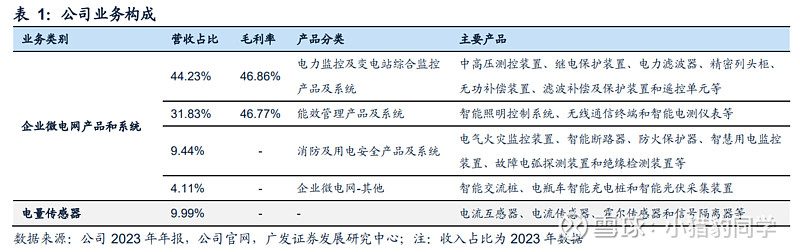

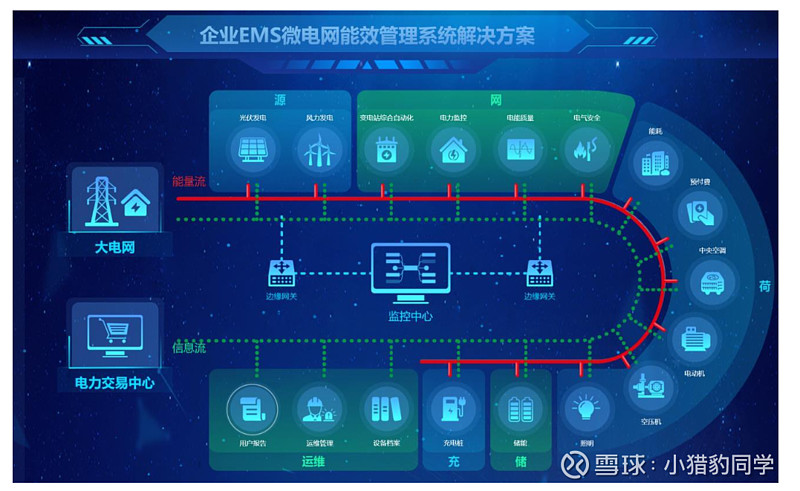

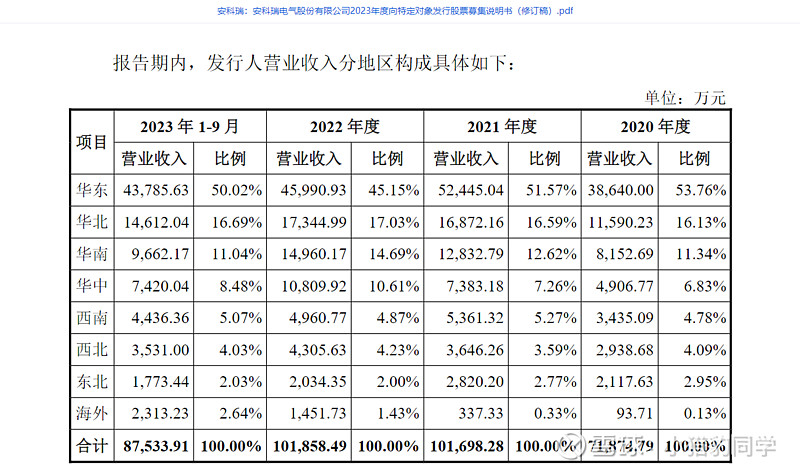

公司业务聚焦企业微电网产品和系统、电量传感器,覆盖企业用电用能管理所需的软硬件。

(1)企业微电网产品和系统:包括电力监控及变电站综合监控产品及系统、能效管理产品及系统、消防及用电安全产品及系统、企业微电网-其他四类。

其中电力监控及变电站综合监控产品及系统营收贡献最大,23年营收占比达44.23%,毛利率为46.86%

能效管理产品及系统第二,23年营收占比达31.83%,毛利率为46.77%;

(2)电量传感器:产品涵盖传感器、互感器、霍尔传感器等硬件,整体收入占比较低。

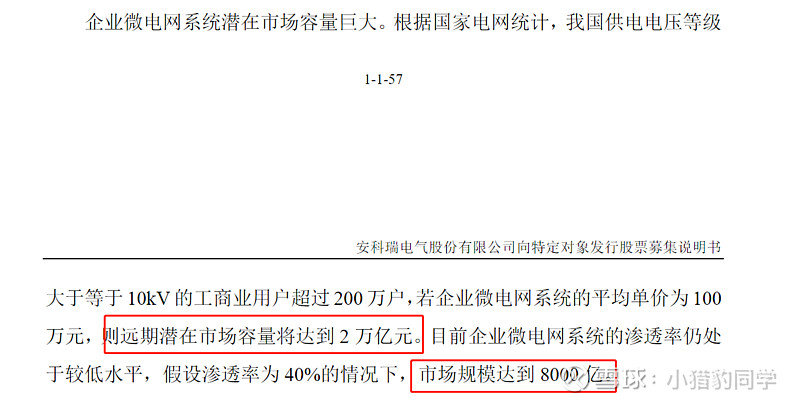

市场规模:考虑到系统更新改造的常规周期通常在 8-10 年,每年的市场规模将预计为 800-1000 亿元。

业绩情况

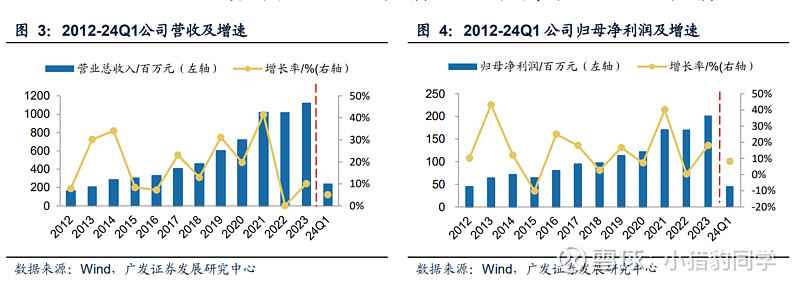

2023 年,公司实现营业收入 11.22 亿元,同比增长 10.17%;归母净利润 2.01 亿元,同比增长 18.05%。

24Q1实现营收 2.42 亿元,同比增长 5.07%,归母净利润 0.45 亿元,同比增长 8.18%。

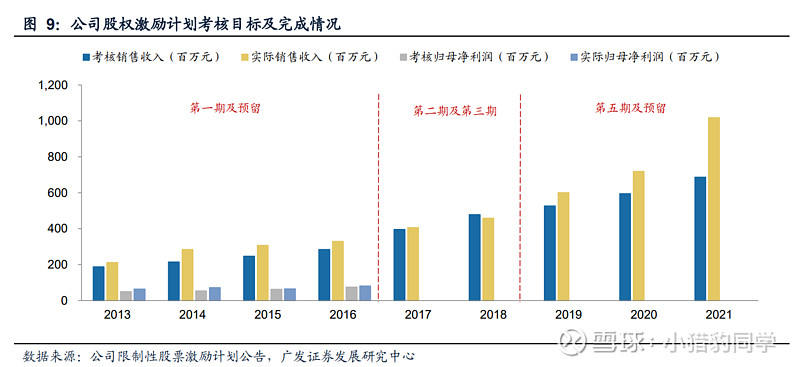

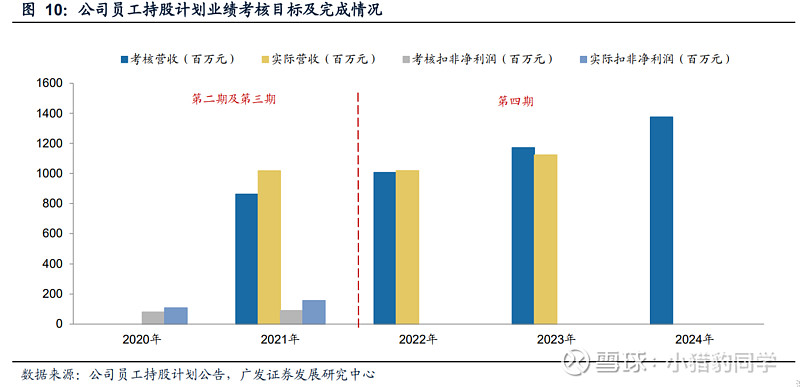

股权激励

公司先后开展五期股权激励,其中除第四期股权激励终止外,均顺利完成考核目标,收入和业绩稳步增长。

员工持股

公司已累计完成三期员工持股计划。

2022年4月,公司发布第四期员工持股计划,激励对象包括董事、监事、高管、中高层管理人员、核心技术及业务骨干人员,不超过 107 人,拟授予限制性股票不超过 317.26 万股,占公告时总股本的 1.48%。

在业绩考核方面,公司以 2022 年营业收入为基数,2023/2024 年的营收增长率累计不低于 15%/35%。假设公司顺利完成考核目标,对应 2023/2024 年营收为 11.71/13.75 亿元,2023 年考核目标未完成。

考虑目前经济有所好转以及公司员工加紧开拓市场,我们预计公司有较大概率完成 2024 年目标。

24年的完成目标,需要做到营收13.75亿,同比增速22.55%

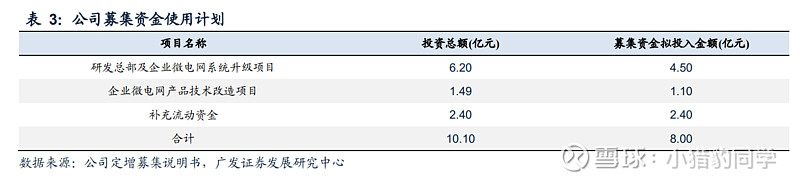

募投扩产

2023 年,公司拟定增不超过 8 亿元投入研发总部及企业微电网系统升级项目和企业微电网产品技术改造项目,公司将在嘉定新城新建研发中心,用于加快 EMS3.0 产品迭代升级与落地应用。

根据公司募集说明书,项目建成后,预计每年可新增对外销售企业微电网产品 352.003万套(其中含 0.7 万套应用系统),扩产比例 88.27%,电量传感器 135.00 万套,扩产比例 44.26%;企业微电网-其他产品 2.20 万套。EMS3.0 项目是公司向“AI+新能源”方向迈进的重要标志,未来有望提升公司微电网业务核心竞争力。

本项目投资总额为62,040.32万元,拟使用募集资金45,000.00万元,预计建设期为2年。

在手订单情况:一致性预期营收增速25%,利润增速30%

产能利用率情况:基本上满销满产

主要竞争对手

从企业微电网行业供给端看,微电网领域供给分散,其供给主体大致可以分为以下三类:

(1)电网公司旗下软硬件开发及集成服务企业,由于较多业主微电网需求会直接委托供电公司代建,因此有较多项目被电网公司旗下的软硬件开发及集成服务企业所消化,其中较大的包括国电南瑞(600406)、国电南自(600268)、许继电气(000400)、四方股份(601126)等,同时中小型项目还会被各地广泛存在的电力三产公司所消化;

(2)基于低压电器生产能力向企业微电网延伸的企业,这些低压设备生产商通过打包软硬件解决方案销售方式积极开发微电网产品,如在国内开展相关领域业务的海外企业施耐德电气有限公司、西门子有限公司等;

(3)基于细分领域集成能力向企业微电网延伸的企业,通过将自身优势产品与光伏、储能设备相互融合,开发出各具特色的微电网产品,如电力能效管理领域的安科瑞,配网EPCO领域的苏文电能(300982),电力通信领域的泽宇智能(301179)、威胜信息(688100),能源物联网领域的炬华科技(300360)等。

总结一下,就是行业有新增需求,公司在手订单超80亿,目前营收12亿,有扩产定增,有股权激励目标,往后业绩可以大胆一些。@@今日话题 $安科瑞(SZ300286)$ $长江电力(SH600900)$ $华能水电(SH600025)$