最近,银行终于熬出头,“扬眉吐气”之下,招商银行、平安银行、宁波银行、兴业银行的股价都刷历史新高。

本文是小猎豹自己的一个笔记,有一些数据分享出来,应该也对大家有所帮助,但我的私心是很明显的,分享出来更多的是想跟大家交流,也希望银行大神们指点一下。主要就招商银行、平安银行、宁波银行、兴业银行这四家银行的银行指标的数据,主要包括,不良率、拨备覆盖率、资本充足率、净息差、RORWA等。

首先,原本银行就是属于一个没有热点的行业,同时还有四大行(工、农、建、中)这些大象们,造成在二级市场波动较小。因此,四大行一般也不是银行的“龙头股”。

直接上对比数据:

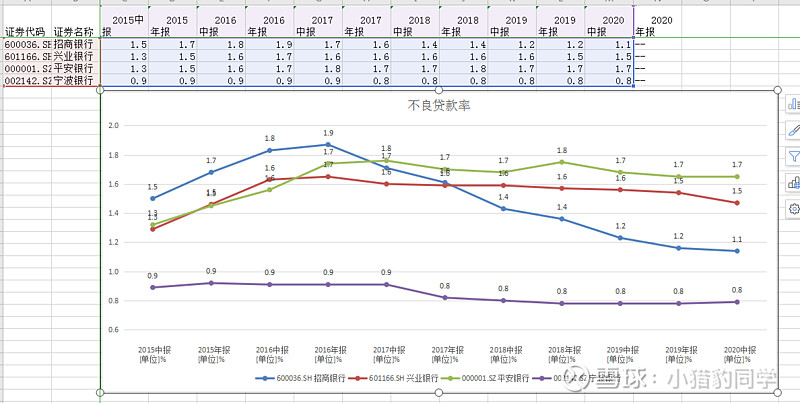

正常来说,不良率是越低越好,证明资产更加优质。不良率是评估银行资产的首位。

目前国内银行资产分类主要是“五类”,正常、关注、次级、可疑、损失。不良资产就是后面三种,不良率就是不良资产跟总资产占比。

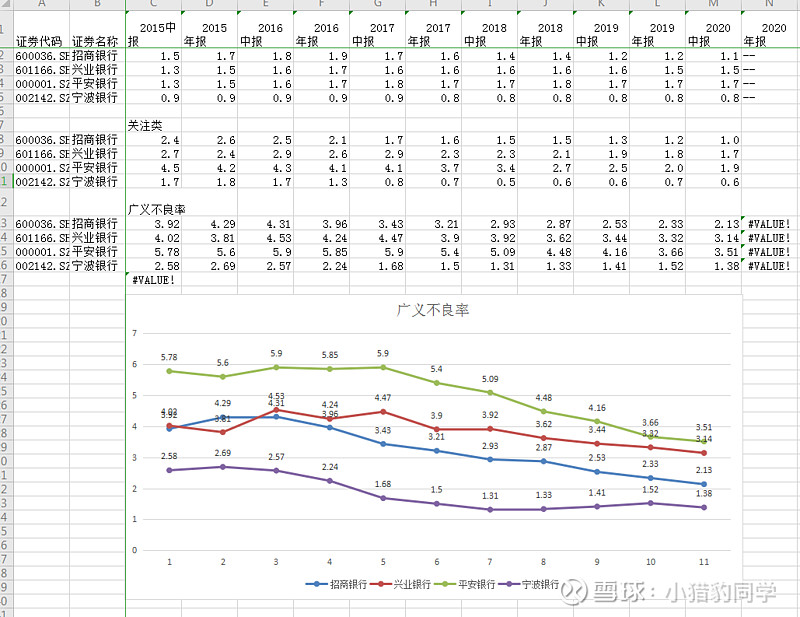

国内银行的收入,主要是靠利息收入,银行的信贷资产中如果逾期、呆滞、呆账就会面临贷出去的钱收不回来,这时候就会把这部分资产计入不良资产,但这类有一些银行是会调节,比如逾期90天、60天、30天等不同时间计入不良资产,或者计入关注类资产。因此,我们还可以结合不良资产+关注类资产,算出广义不良率(不良率+关注率),对比一下你就知道。

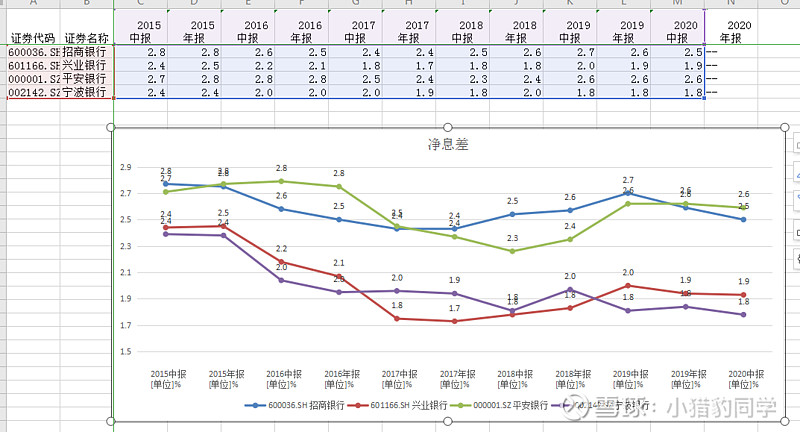

另外,大家看看招商银行,从2016年年报不良率在1.9%(排名最高),17年一季度1.87%持续降低到20年而季度的1.1%,这是多么牛的,也是招商零售业务发力的结果。

从排名上,你可能看不出什么,宁波银行还是最低,但是大家看看招商银行和兴业银行,平安银行对比,应该就知道了,这个差距就拉大了不止一倍。

大家看到这里,会觉得平安银行的不良率是最高,往后看,你就会知道,平安银行的计息负债成本太高,因此平安的模式,通过高的贷款利率给一些信用较差的,也就是高风险是博取高收益。(只要其收益能覆盖产生不良资产的风险,高不良率也不见是一定坏事,结合其他数据再综合分析)

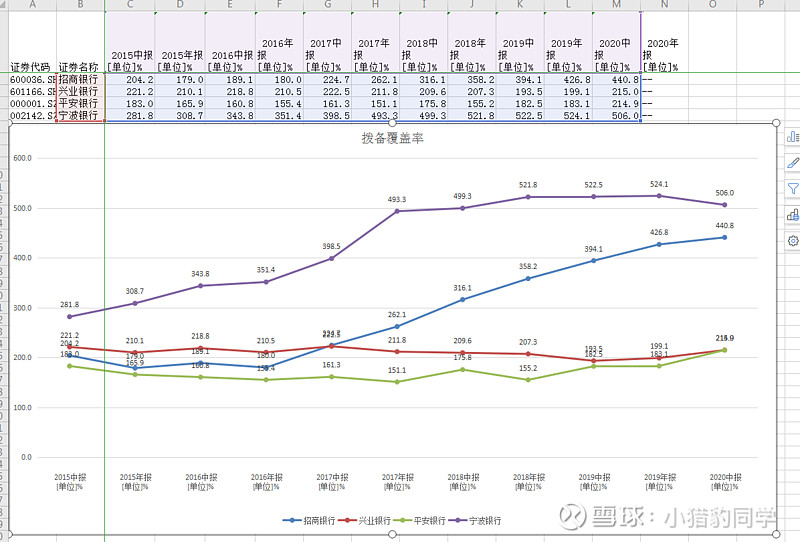

拨备率是越高越好,是银行应对不良资产的准备金比率,是银行财务稳健的一个指标,简单说,这就是一个蓄水池,应该银行提前计提减值资产,等到真的不良资产产生,不能收回,就去蓄水池取水补上。

目前银保监会要求是150%。从风险管理上,拨备率越高能应对的风险也越大,当然也有人把这个当成银行隐藏利润的指标。目前宁波银行是最高,但最近两年基本维持在500-550%区间,而招商银行从15年的159%提升到目前的440.8%。

假如你在对比上面的不良率,应该就会发现,宁波银行和招商银行在优异资产质量状况的前提下居然用严格的拨备计提,你说有没有隐藏利润呢,还是他们的盈利能力太强?

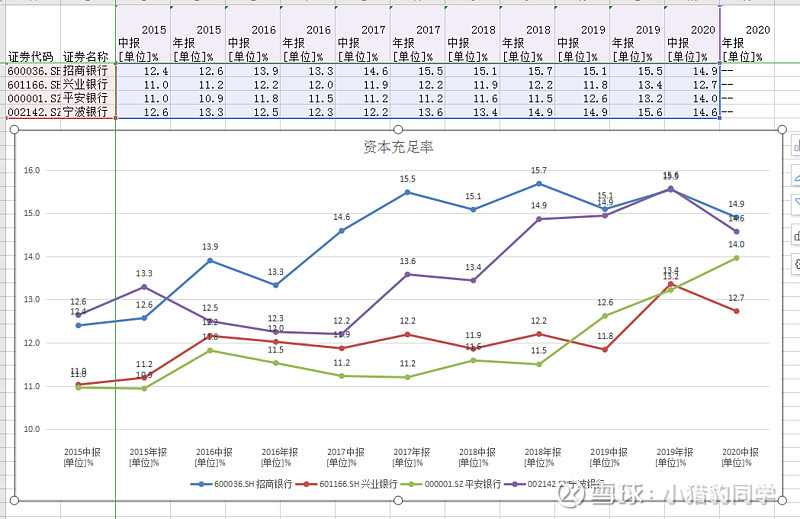

资本充足率=银行资本总额除以加权平均风险资产,国内对银行的资本充足率有最低要求(大于等于10.5%)。一般来说,这个数字越高越好,大家可以从公式上直接理解,降低信用风险资产,即可提高资本充足率。目前数据上,招行的资本充足率最好,在今年中报还能保持这么高的数据(主要是内生增长较好的影响),但是,兴业银行出现明显会下跌,压力还是有的。正常来说,当银行核心资本充足率偏低时,往往是因为优先股转股等等,对小股东的股东权益会稀释,而正常这个时候,银行就需要募集更多的资本金,这时候对投资者还是会有一些影响的。

当然,这个指标要再细分一下,核心一级资本(理解为净资产)、一级资本(核心一级资本+优先股)及二级资本(总资本)三种类型,就不展开了。

净息差是评估一家银行的重要指标,主要是受到生息资产(贷款垫款,投资,存放央行等等)收益率和计息负债(储户存款,同业负债和应付债券等等)成本的影响。净息差是评估一家银行的盈利能力,一般来说,是越高越好。但想要深入了解,就需要对生息资产和计息负债进行分析,比如前面提到,平安银行的不良率高,计息负债率高,因此选择对风险较高的客户放贷而收取较高的利息,这样就会形成高的净息差,可同时也意味着高风险。

(这个指标,我原本也不知道,后面看到 @ice_招行谷子地 冰哥说他研究银行,最重要就看这个指标,我才去百度学习了一下)

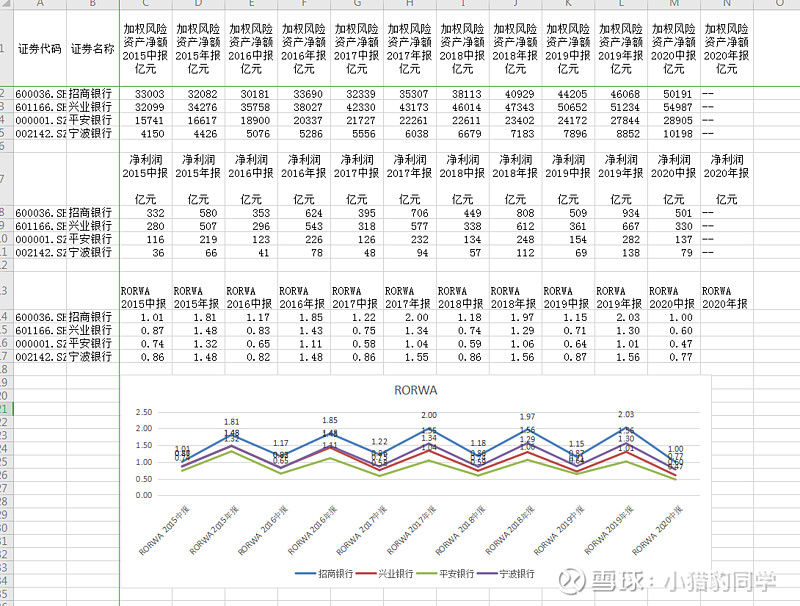

一般来说,RORWA越高越好,证明银行的银行的风险盈利能力越高,同时也体现风险加权资产回报的问题。

公式为:RORWA=净利润/风险加权资产(RWA),我们可以直接看出,这是风险收益跟账面利润直接挂钩,要提高RORWA,只有两种方式,要不就提高净利润,要不就减低风险加权资产,如果这两门都做的很好,RORWA值就会越高。

招商银行这方面做的就是非常好了,比起平安银行的0.47多了一倍多,也可以看出,平安银行的利润中利用风险资产挣钱的能力较低。

总结一下,

从上面的分析我们可以得到,招商银行各种指标相对四家银行中较为优势,其次是宁波银行。但,但,但,上面的指标只是银行分析的部分而已,还需在深入拆解贷款利息,存款成本、核心一级资产、同业业务,非息收入、手续费收入等等,再去综合分析。

最后,本文更多是我自己学习的过程,或许会有一些数据或者观点错漏百出,但分享只是想跟大家交流学习。

这里也要特别感谢 @ice_招行谷子地 ,他的文章对我有很大帮助,大家想了解银行的,都可以去看看。