$康方生物(09926)$ 摘自康友总结和自我理解,本人小散一枚,仅供参考。

一个能上ASCO口头报告的数据,这么大争议。数据差,能上吗?各种乱七八糟的言论让我想到了娃哈哈的营养快线,不得不第一次发长文,只面向和我一样的小散,各种牛人就不需要看了![]()

![]()

![]()

1、和信达ORIENT-31

基线不同,ORIENT-31经过三代耐药的占比太少且HR显示无效,和康方互相比较mPFS豪无意义,甚至总体连HR比都没什么意义,关键基线差太远等于完全不是一个东西,缓解一代耐药的牛逼些,有用吗,沾点边主要没有其他同类的比较,为什么叫“未被满足的临床需求”。若康方选同样的情况入组,根本不会被FDA纳入全球临床,直接废了。细分还有点用,用来体现KF优秀,截图为郎叔:

太多文章解释,不再多说。

2、和自己二期比下降?

前提,此次公布数据随访时间为7个多月

①mPFS从8.2月vs7.06月

二线三线基线不同,随访时间不足,三期HR足够优秀就行了。

②ORR68%vs50%

二期同剂量ORR为55%,且随访时间短才7个多月,50%ORR并不是一定不再增加,还要包括控制住再缓解和正在缓解但不到30%和4周的

③3级以上不良反应率28%vs61%

Grade $3 TEAEs occurred in 99 (61.5%) patients versus 79 (49.1%) patients, the most common grade $3 TEAEs were chemotherapy related adverse events. Grade $3 immunerelated adverse events occurred in 10 (6.2%) patients versus 4 (2.5%). Grade $3 VEGF blocking related adverse events occurred in 5 patients (3.1%) versus 4 patients (2.5%).

试验组和对照组≥3级的治疗期间不良事件(TEAEs)的发生率分别为61.5% vs 49.1%,最常见的≥3级TEAE都是与化疗相关的不良事件;≥3级免疫相关不良事件(irAE)的发生率分别为6.2% vs 2.5%;≥3级抗血管生成治疗相关的不良事件发生率分别为3.1% vs 2.5% 。

只看前半句吗?安全性不是硬伤都不怕。

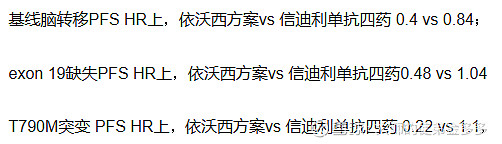

3、SKB264二期mPFS11.1月更优秀?

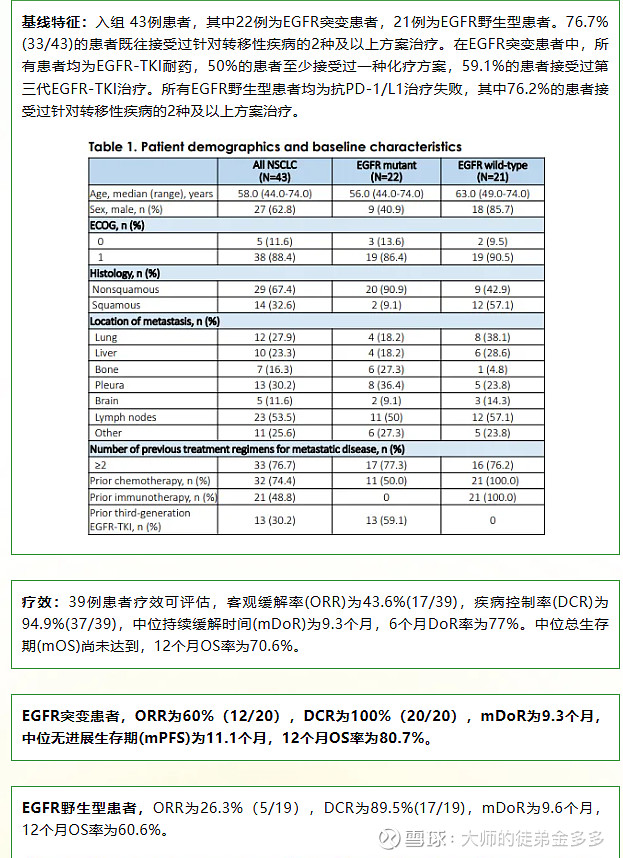

搜了下是上图这个数据吗?不太确定,我不太关注这种数据和消息。20例突变型mPFS11.1?多少三代耐药?多少脑转移?多少790突变阳性?病人都什么状况?欧美人好像野生型多一些吧?比这些mPFS有意义吗?补充:大隐说患者评分一个是1一个是2

4、K+SKB264更牛逼大于双抗?以后没有双抗的活路了。

现在FDA批准的临床,对照组已定,会半中间更改吗?K+SKB264已经上市了吗?谁先谁后?相同适应症三期头对头数据遥遥领先?所有抗癌药公司不用干了,以后市场都是老默的?杜大海和夏总是颠覆所有的K药市场吗?几十个适应症都PK吗?就靠开2全球和杜大海自己的钱?先拿下现有的2适应症,知道会挣多少钱就好。

前段时间还在感慨,我国这种创新药环境,造成大家争论K+SKB264 VS 双抗+化疗,而不是双抗+SKB264 VS K+???可悲呀。

5、SMMT也大跌20%,

SMMT经常10%+,周五那么大事,光国内资金的获利盘跑一部分,也正常吧,换手率1%+。SMMT就这一个药,海外失败,SMMT=0,成功了大暴涨,所以现在SMMT市值合理。

6,刚有人说适应症太小?

适应症这么小还国际大三期,还有潜在竞争对手,都疯了吗?后面的临床不算数了?AK104第一个适应症才多少人,影响大卖吗?用不着瞎操心。

为什么会发生524惨案?

被做空?基金清盘?上述原因小散吓尿?等等。股价瞬间暴跌慌吗?慌,当时正在看盘,重仓感觉血压都有点高了,总之是各种资金踩踏,多少铁粉都出了。一直刷雪球,看到上述消息,慌吗?不慌,想找还有哪些不知道的消息。中午会议消息后,平静了但越不爽。

惨案发生了,一直热榜,看热闹的,割肉奔溃的,同行粉终于出口气的,还想低位抄底的,鼓励打气的,想拉走几根韭菜去自己地盘的,巩固自己阵营的,蹭流量的,都可以理解,大家认知目的不同,都有不同的看法。

下周会怎样?不知道,也无所谓大局,看你是不是投资者。6月1具体口头报告,期待。夏总说OS会阳性,也见了图,期待。第一张处方,期待。更期待AK112-303试验,不是国际临床,还是PD-L1阳性,最大的意义就是为了证明强于K,(在患者内争夺有钱人意义重大,为什么国产PD1那么便宜,K药卖的还不错),不是简单的为了这个适应症上市,要不可以选择其他PD-1,打败空头最好的武器。$康方生物(09926)$