马上各酒企就要陆续公布2020年年报了,笔者认为,很有必要在年报发出去之前,对比整个白酒行业的三季报,因为名优白酒前三季度营收已经占全年的绝大多数(春节动销占40%,再加上中秋国庆旺季),第四季单季贡献并不是特别大。当然,考虑到去年疫情的特殊性,不排除个别酒企在第四季度逆袭的,比如金徽,但那不代表行业主流。20Q3白酒行业三季报数据吐血整理,以飨读者。

贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒、古井贡酒、今世缘、顺鑫农业、水井坊、金徽酒、口子窖、酒鬼酒、老白干、伊力特、青青稞,这15家白酒股,哪家2020年三季报表现更好?

1.年初至今收益:

表现比较好的:汾酒,泸州,五粮液,金徽,酒鬼。

2.净资产收益率ROE:

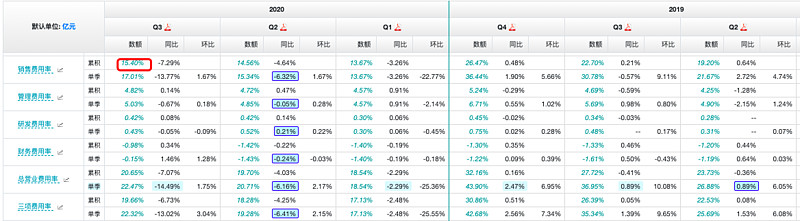

3.毛利率、净利率、毛销差:

表现较好的企业有:汾酒、泸州、五粮液、茅台、今世缘、洋河、口子窖。作为暴利行业,白酒行业毛利润大于70%才是及格线。这里重点解读下五粮液、汾酒和泸州。

五粮液2020Q3毛利率74.5%、 同增0.7Pct,考虑新收入准则调整运输费至成本项,实际毛利率表现更优。中信证券认为,预计受益产品结构改善和团购占比提升。

中信证券研报同时指出,五粮液2020Q3收入同增17.8%,考虑到去年同期打款已是第八代普五,今年主要是量增驱动,预计Q3实际发货量接近6000吨,结合上半年量增低个位数,Q1-Q3累计发货约2万吨以上、同增中单位数。今年以来,公司改革执行力不减反增,在渠道营销管理、数字化运营、品牌力塑造等多方面实现明显突破;在中秋国庆旺季放量背景下, 五粮液批价坚挺、超市场预期,充分体现改革成效。

2020年,得益于全国化的稳步推进,汾酒成功逆袭,其归母净利增速名列名优白酒首位(酒鬼酒不在历届各大名酒之列)。近年来,汾酒力推以“东进南下”为核心的全国化战略,加大全国化布局,省外市场已突破50%,作为曾经的酒界老大、茅台酒的导师(在计划经济时代,四方结队学汾珍,汾酒可是一手培养出了茅台等酒企),汾酒全国化的崛起可谓王者归来。

笔者认为,泸州老窖的归母净利含金量并不是特别高。截至2020年Q3,泸州老窖净利润同比增速26.88%,位列名优白酒第一梯队,表面喜人增长的背后,却是丰富的水份。从历史的后视镜来看,泸州老窖去年第四季度、今年第一季度和第二季度净利润增速均在25%以下,而其营收没有季节性,为何今年第三季度突然逆袭?细究发现,疑点在于泸州老窖Q3销售费用率的大幅降低,过去泸州老窖因为过度做广告宣传导致净利润较低(长年占据央视核心广告资源),但是因为去年突发的疫情致使消费场景消失,其广告费用也随之缩减,由此带来净利润的激增。

财通证券研报也认为,泸州老窖单三季度销售净利率39.5%,同比提升9.6pcts,主要系销售费用率降低。

这是不可持续的。笔者断言,泸州老窖依靠强推广告这种竞争模式玩下去,要么超过五粮液成为第二,要么玩死自己。

4.资产负债率:

资产负债率较高的有老白干、伊力特、水井坊、汾酒、古井、泸州。

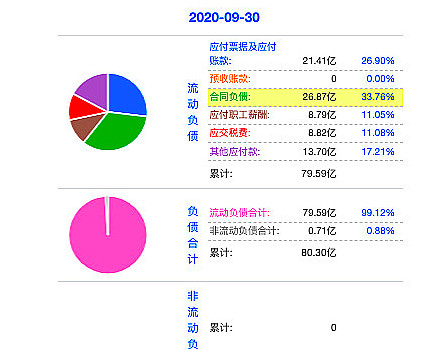

汾酒负债结构

从汾酒负债结构来看,其主要以合同负债、应付票据及应付账款为主。

从汾酒的负债结构,可以看出其强势议价能力,因其可以长期拖欠供应商的款项,拖欠可长达9个月,这对其生产经营无疑是利好。

总体而言,名优酒资产负债率均比较低,流动性风险较小。

5.自由现金流:

自由现金流这一指标衡量的是企业真实可用的现金,同时也是巴菲特常用的DCF估值方法中的重要支点。

从自由现金流的历年增速来看,汾酒、五粮液、茅台均是表现比较好的企业。

6.主营业务收现比:

主营业务收现比大于1.17好。

从白酒三季报来看,表现比较好的有水井、老白干、酒鬼、茅台、汾酒、泸州、古井。伊力特、青青稞也不错。地产酒这一指标要优于一线酒,名优白酒方面,即使是最高的古井,仍然未触及1.17线。

值得介绍的是,越是多元化的企业,这一比值越低。从这个数据也可以看出,大多数地产酒业务比较专一。

7.净现比:

净现比是经营活动产生的现金流量净额与净利润的比率。现金流量表记录的是企业纯现金收支的部分,经营性现金流入减去经营性现金流出就是经营性现金流量净额,也就是公司经营成果“落袋为安”的那部分,所以是最“真实”的盈利能力。资金回笼越高效的企业,经营性现金流量净额越接近净利润,也就是净现比(净利润与经营性现金流量净额的比值)越接近1。

在这一批标方面获得高分的股票有老白干、水井、酒鬼、青青稞、古井贡酒、汾酒、茅台、泸州、五粮液。

8.现金流质量:

参照净现比、主营业务收现比、自由现金流等衡量现金流质量的几大重要指标,可以看出现金流量较好的股票仍为“茅五汾”。泸州老窖现金流质量忽好忽坏。

2013、2015、2017、2019年这四年是泸州老窖现金流比较紧张的四年。以最近的2019年来看,2019年,为承接茅台酒涨价造成的1000-2000元价格真空带,泸州老窖大量扩充产能,同时扩大广告宣传,造成费用支出剧增,现金流短缺,为此泸州老窖不惜举债。

泸州老窖大量扩产,显示在大量增加的在建工程上。

20Q3,泸州固定资产期末账面价值较年初账面价值增加2,524,819,939.19元,增幅166.23%,主要系本期在建工程达到预定可使用状态转固增加影响所致。

根据三季报,泸州老窖于2017年通过非公开发行A股股票募集资金30亿元,扣除发行费后,全部用于酿酒工程技改项目(一期工程);于 2019年8月27日,2020年3月17日通过发行公司债券募集资金40亿元,扣除发行费用后,用于酿酒工程技改项目(二期工程)、 信息管理系统智能化升级建设项目、黄舣酿酒基地窖池密封装置购置项目及黄舣酿酒基地制曲配套设备购置项目。

9.周转率:

总资产周转次数是考察企业资产运营效率的一项重要指标,主要衡量企业在特定时期内利用总资产创造收入的速度,反映了企业全部资产的管理质量和利用效率。一般情况下,总资产周转次数上升,则总资产创造营业收入的效率上升,反之则下降。通过该指标的对比分析,可以反映企业年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业的潜力挖掘、提高资产利用效率。

周转率方面,截至Q3,古井、泸州、五粮液、顺鑫、水井总资产周转率较快,而茅台、洋河出货速度最快,印证了其在市场的畅销。

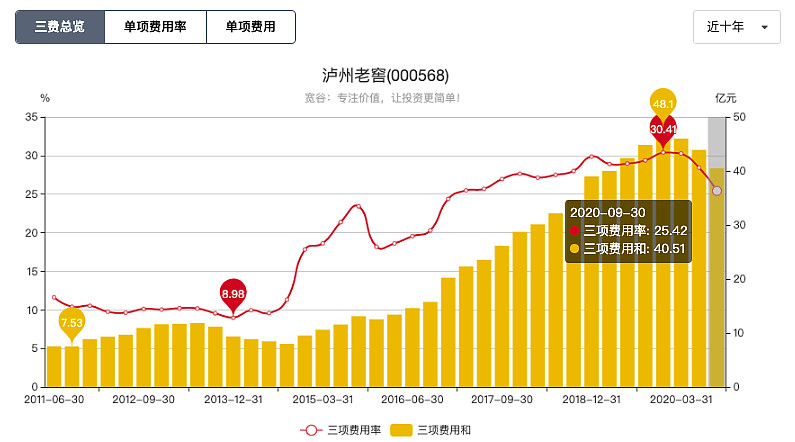

泸州老窖三项费用率

综合来看,笔者比较看好五粮液、汾酒,而如果泸州老窖扩产计划的前瞻性最终被业绩“证实”,或可迎来戴维斯双击,反之双杀。

泸州老窖是名优酒企中,少有的通过较高杠杆(相较其他行业仍然较低)来扩大经营规模的企业。

从杜邦分析来看,泸州高ROE来自净利润高(卖得贵即年初以来几波涨价+今年广告费用锐减)和杠杆(有息负债率达12.71%,远超其他酒企,五粮液、汾酒有息负债为零),汾酒高ROE主要来源于高杠杆,汾酒和泸州一样激进,这是其推进全国化战略的必经阶段。但是如此规模扩张的结果如何,不得而知。

水井坊的在建工程还是比较高的。表明其仍在扩产中。当前,白酒行业的竞争日益白热化,在行业竞争加剧的情形之下,水井坊2019年市场占有率不足0.7%,而到了2020年上半年市场占有率或仅为0.29%,一边是去库存压力大,另一方面是积极扩产,水井坊迷惑打法让人费解。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$

#价值投资# #如何分析公司# #投资者日常的一天# #现金红包# 网页链接{ #白酒股全线大涨贵州茅台重回2100元# } #山西汾酒全年净利增逾五成#