我记得@李树鹏2003 李总写过一篇关于全国水泥的产能利用率的分析,非常值得找来看一看,结合这篇新闻,思考一下这个行业的未来。

水深火热的东北水泥 谁是背后搅局者?网页链接

| 发布于: | Android | 转发:4 | 回复:11 | 喜欢:4 |

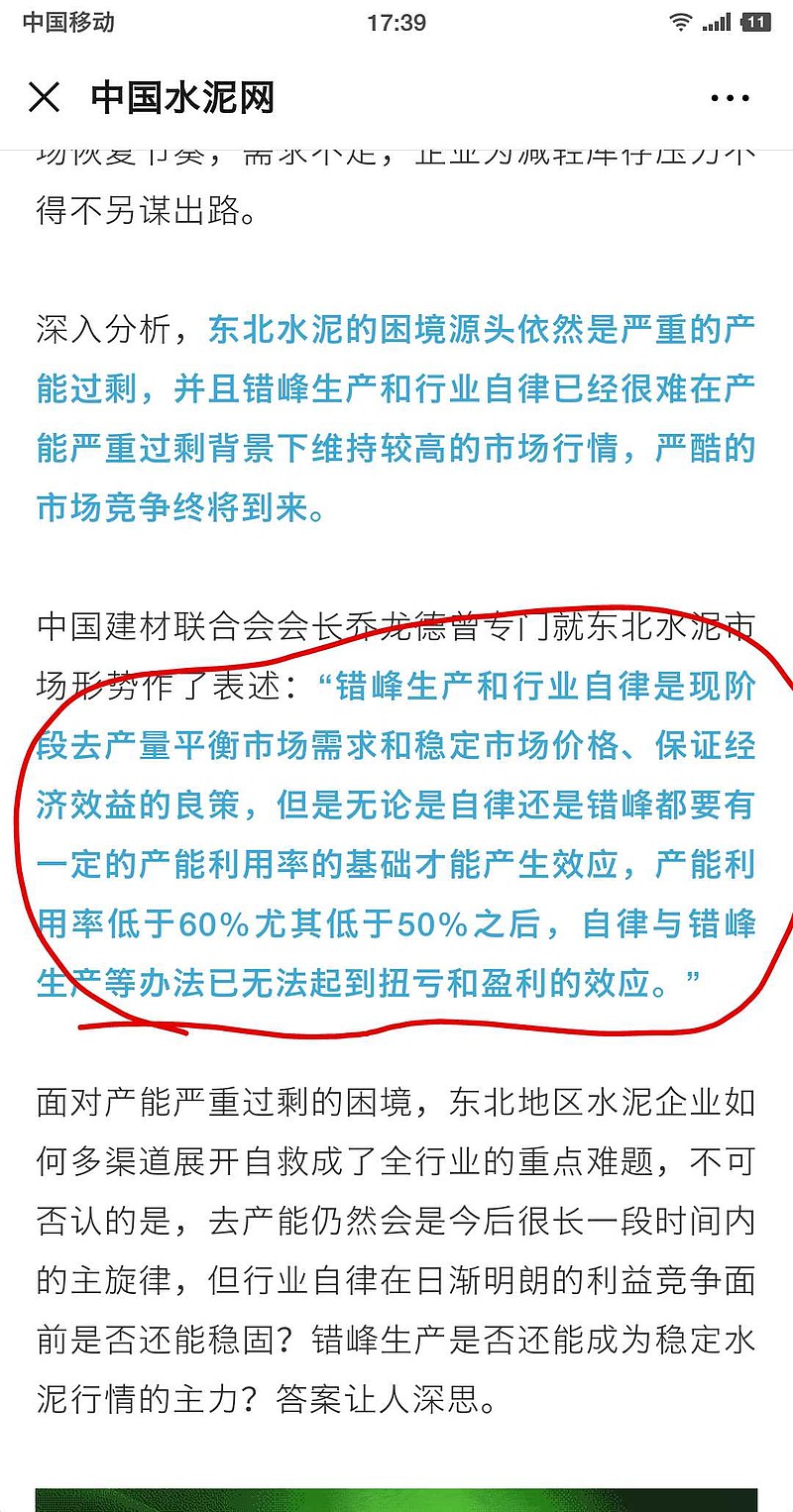

如文章所言,产能利用率低于50%后,错峰和行业自律难以扭亏和盈利。全国产能利用率除了新疆外,东北可能是最低的。

但新疆比东北有两个优点,供给端和需求端都有优点。

先说需求端,新疆需求还是上升的,尤其是一带一路的大背景下。而东北是逐年下行的。今天下午在统计历年的固定资产投资增速,东北地区自2015年以来,平均每年是负增长,而其他地区平均每年6%以上正增长,与之对应的是东北地区近五年经济gdp增速也是全国最低,这从根本上会动摇水泥的需求。

再说供给端,新疆水泥企业天山和青松建化两家产能占比超过50%,容易达成产业协同。这点可以从新疆水泥公司出厂价看出,天山出厂价2019年高达406元,全国水泥公司最高。而东北集中度过低,比如辽宁前两大的山水和天瑞才占比36%。难以主导市场形成价格协同效应。又加上水泥需求不景气。

除非再打个三五年凶猛的价格战,死掉一批公司,不然东北水泥公司盈利那是遥遥无期。

$天山股份(SZ000877)$ $山水水泥(00691)$

周一要吃大肉了