一、荣泰健康简介

1.1公司介绍

荣泰健康,成立于2002年,主业非常简单,就是按摩椅。

1.2经营模式

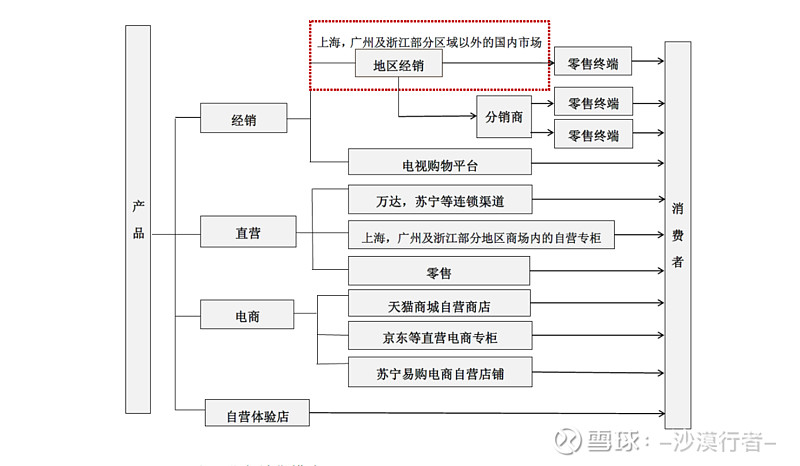

(1)国内业务销售模式

公司国内业务分为经销、直营、电商、体验店、ODM五种销售方式,构建了以经销、商场终端、连锁卖场、电子商务、电视购物、体验店等销售模式相结合的立体营销渠道。

(2)出口业务销售模式

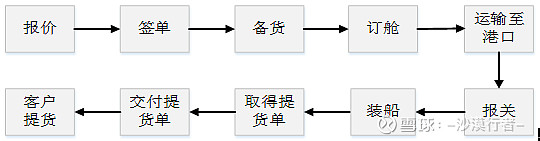

公司在自主研发出新产品后,公司会向国外品牌经营商推荐试样,再根据境外市场反馈对产品进行改进、完善,最后将产品批量生产,售往当地市场。

公司外销均为直接销售,即公司直接为境外客户提供代工生产,境外客户购买产品后自行确定产品品牌、销售渠道和销售价格,出口业务无经销模式。

公司出口业务主要流程如下:

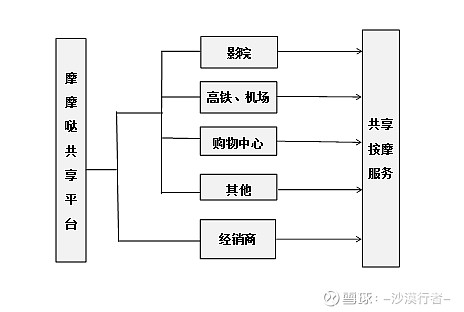

(3)共享按摩椅模式

公司通过子公司上海稍息创建摩摩哒品牌,搭建智能共享按摩平台,并在全国范围内铺设共享按摩椅,利用移动支付和物联网云端系统,进行大批量运营管理。

同时,上海稍息通过建立摩摩哒网上商城来实现用户流量转化。用户可通过摩摩哒app及微信公众号访问网上商城。商城主要销售摩摩哒品牌的按摩椅、按摩小件、及其他精选生活消费类商品。

1.3公司主营业务占比及业务方向调整

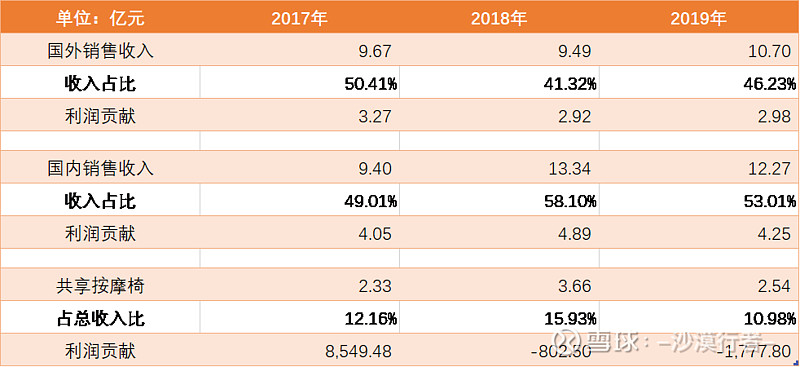

荣泰健康的业务以国内外的产品销售为主,同时开展了共享按摩椅业务。从上述表格可以看出,共享按摩椅业务在荣泰上市后恰逢“共享经济”的概念非常热,因此共享按摩椅业务非常受市场期待,但从财务数据上来看,共享按摩椅业务并没有为荣泰贡献利润,因此荣泰健康的股价在18年3季度经历了断崖式暴跌。从18年4季度到2020年2季度将近2年的时间,股价一直在30元左右上下波动。公司这两年迅速调整了业务方向,更加聚焦于按摩椅的研发、生产和销售,共享按摩椅业务也不再大投放规模,并推出定价在在5000元-1万元之间的摩摩哒按摩椅品牌,面向共享按摩椅用户进行销售和推广。

二、为什么看好荣泰健康?

2.1从市场发展分析荣泰

按摩椅业务属于按摩保健市场,虽然非生活必须品,但伴随受人口老龄化、经济环境向好购买力增强、消费升级以及健康意识的提高,包括欧美市场对按摩文化的认可等多因素影响,行者认为未来按摩椅的消费需求会逐渐释放增加。荣泰健康作为按摩椅业务龙头企业之一,必然也会随着市场需求的增长而增长。

2.2从财务角度分析荣泰

我们来分析荣泰健康上市以来的财务数据:

(1)公司19年营收减缓,与19年整体经济形势有关联,但19年公司净利润增幅提高,与公司优化内部管理有关,公司主动调整共享按摩椅策略,将大部分自营共享按摩椅转让至优质运营商合作运营,而且随着公司陆续将共享按摩椅转为轻资产的平台化运营模式,管理成本有望进一步优化。

(2)公司的毛利率较高,每销售100元,可以赚30元毛利润,19年毛利率降低与市场竞争大,公司促销去库存有关系。同质化产品竞争会导致毛利率逐年降低,公司是否能推出高毛利产品的推出值得关注。

(3)公司保持较高的净资产收益率,平均3年的净资产收益率均高于15%。

(4)公司的应付远高于应收,预收高于预付,说明公司占用上下游资金的能力强,对上游的话语权高,从公司净利率现金含量也可以看出。

(5)公司产品周转率高,产品从生产到卖出只需要46天(周转率8%来计算)

2.3公司估值不高

公司股价徘徊在30元附近(在行者行文之后涨到了35元,已经略有涨幅),整体市值50亿,市盈率18倍,对比公司的高净资产收益率,公司市值并不贵。

三、荣泰健康会是未来的绩优白马股吗?

3.1行业发展

行者认为受疫情的影响,2020年按摩椅业务整体收入会受较大影响,特别是上半年,影响会较大。荣泰的主要国外销售来自韩国BODY FRIEND合作商的ODM业务,韩国市场疫情控制较好,经济恢复较快,业务会受到短期影响,但长期影响不大,国内疫情也是一样,已经得到有效控制,国内经济在逐渐恢复,短期购买力会因为疫情而降低。

未来几年,随着中国、韩国等市场,疫情趋于稳定且经济回暖后,群众购买力的提高,荣泰健康的按摩椅业务收入规模有望进一步攀升。

3.2公司战略

公司在经历了共享按摩椅的业务失败教训后,在逐渐将共享按摩椅业务轻资产化的同时,更加的专注于按摩椅业务的品牌升级,公司19年12月获得了迪士尼的IP授权,并且推出了首款漫威系列的黑豹按摩椅,让品牌更具IP感、科技感、时尚感和品质感,有利于公司在欧美市场的开拓,并有助于和其他按摩椅品牌形成区隔并提高产品毛利率。

3.3扩大产能

近日,公司公告拟公开发行可转债拟募集资金6亿元,用于浙江湖州南浔荣泰按摩椅制造基地项目,说明公司对未来按摩椅市场的发展充满信心,并认为国内市场在未来几年将处于持续高速增长阶段,新产线的投入与新厂区的建设将持续提升公司产能,使产品供给与潜在需求相匹配,迎接未来市场规模扩大所带来的增长机会。

非常期待专注于按摩椅研发、生产和销售的荣泰健康能进一步成长,在未来的市场竞争中胜出,重回市值高峰。

声明:本文内容仅供参考,不作为买入&卖出股票的依据,请独立思考、决策。

和你一起,寻沙漠之花,赏海市蜃楼,欢迎评价、点赞、分享、关注、收藏、打赏。