$中国海洋石油(00883)$ 在中海油大跌之际,赶紧捡起共和党“2025 Mandate For Leadership”先看看关于能源的部分。总的来说,如果特朗普当选,共和党的执政方向是推翻绿色能源政策,重新支持石油、天然气等传统能源的发展,包括增加租赁批准、解除限制性法规、资金等支持,还具体提到要让原油价格回落到特朗普上次任期期间的低位(2017.1-2021.1期间,原油价格平均值58美元/桶,剔除2020.3-5月疫情停摆数据的话均值60美元/桶,中位数和均值几乎一样)。实际落地能做到什么程度不清楚,但对传统能源恢复重视的立场是确定的。

虽然拜登上一个任期明确支持风光新能源,但不论是共和党还是民主党当选,美国恢复传统能源发展的可能性都是比较大的,因为新能源的发展必然遇到电网消纳的瓶颈(美国的老旧电网负担更大),继续提高新能源占比的话需要升级电网,升级电网需要大量投资基建,也同样要耗费传统能源,对哪个政党来说都是一个棘手的问题。共和党在这个时候,更愿意讲一个降低能源成本、保障能源安全、重夺资源霸权、再创美国制造业辉煌的故事。但考虑现实情况,这个故事的逻辑很难闭环,从制造业产业角度,重塑产业链需要打通原油矿石-化工-零部件组件制造-总装成品制造,但低油价意味着原油企业向下游产业让利,能否落地?化工、低端零部件制造在中国都是利润率低的活,高人工成本的美国企业愿不愿意做、产品价格有没有竞争力、企业最后能不能算过来这笔账,都是问号,个人不太看好。即使美国政府补贴、最后产能都自我消化,投资效益不划算,反而增加居民购买成本。

先不论逻辑是否成立,假设美国就是要提高产量、降低原油开采成本,美国原油产量能提升多少、成本能降低多少,要看美国主要页岩油地区储量、页岩油公司资本开支意愿、井口成本和运营成本有无下降空间。直观感觉增产降本难度很大,增产阻力主要是储量和投资经济性,降本阻力是高运营成本和通胀带来的各类成本提升(需要再分析)。关于成本,2021年信达期货根据美国10家页岩油上市公司财报数据推算2021 年页岩油行业平均井口成本为 40-45 美元/桶,运营成本为 65-70 美元/桶,先作为参考(通胀影响下,最新数据应该更高,有准确数再更新,俄罗斯、中东的桶油成本情况之后再细看)。

那么就算不考虑各种阻力,假设美国发挥国家意志(给钱)大力发展传统能源,而且通过突发技术进步、控制通胀降低20%运营成本(这个假设前提很难实现,只是极限压力测试),国际油价会受严重冲击吗?

我的结论是即使这样,1-2年内油价在目前价位仍有支撑,即使2年后美国顺利增产(且无其他额外的需求拉动、其他供给方不减产情况下)油价可能下调,但极限情况也不会低于55美元/桶(按美国2021年70美元/桶运营成本降本20%计算)。

国际原油价格影响因素很多,供需关系是决定性因素,可以通过美国原油库存水平指标来跟踪,从下图可以看到库存和油价基本上反向变动。现在美国原油库存水位在历史最低800万桶,要恢复到1000万桶至少要1-2年时间,基于此未来1-2年内国际油价有比较强支撑。

当然,库存水平是结果,影响因素分供需两端,需求看全球GDP增速,供给看几大石油供给势力的产量变化(考虑产量政策、地缘政治、自然灾害等事件影响),任一方发生大幅快速变动,都会对供需格局带来很大影响。

需求也就是GDP增速方面,从下图可以看到GDP增速和原油价格的变动大多数时候是高度重合的,少数背离的情况是供给端突发变化所致。比如2015年的背离,GDP增速平稳而原油价格大跌至31美元/桶,是因为供给端美国页岩油快速增长导致全球库存快速增加;此后2016-2018年OPEC连续减产让价格回升,直到2018.6油价75美元/桶才宣布放松减产。

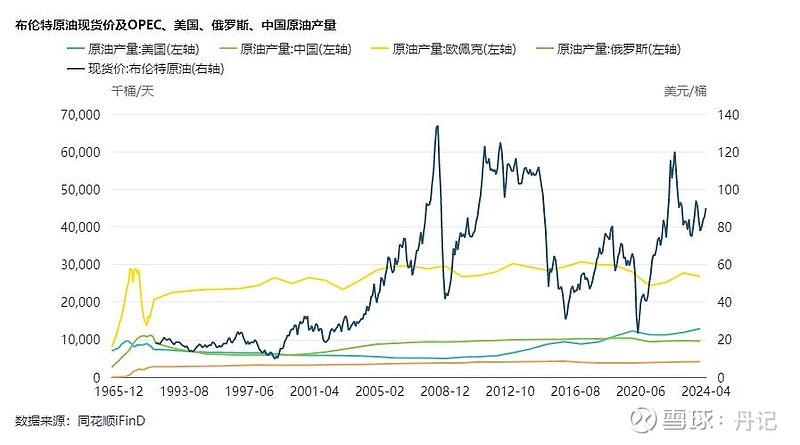

供给端方面,目前全球主要原油供给方是OPEC、美国、俄罗斯、中国。中国虽然也是主要供给方,但是是净进口国,实际上的净出口方是前三者(美国2019年底才实现进出口平衡,目前原油净出口值也只是堪堪为正)。从下图可以看出,过去10多年中国和俄罗斯的原油产量其实一直变化不大,增量市场都被美国拿走了,OPEC则扮演价格调节器、产量波动略微向下。假设美国未来增加本土原油产量、新开钻井,也至少需要1-2年勘探和建设设施,在没有其他特殊变量情况下,未来1-2年的油价稳定性是可以预期的。

另外,油价还受美联储加息减息货币政策预期的扰动,但利率指标有点像GDP增速的滞后指标,感觉没有GDP增速指标的参考意义大,就先不展开了,但货币政策可以作为察觉变化的信号,加息-经济过热信号-油价涨,降息-经济增长放缓信号-油价跌。

总的来说,基于上面对油价影响因素的初步分析,以目前的原油库存水平看,1-2年油价有支撑,如果2年后美国本土原油产量快速增加,油价会面临下行压力,但价格到一定压力位,美国和OPEC都会减产。从2016-2018年OPEC的减产动作来看,30美元/桶的原油价格显然是无法接受的必须放大招,50美元/桶的价格是不够满意的(继续减产),75美元/桶以上的价格是比较舒服的;从油价历史来看,过去20年除了2008年金融危机、2016年美国页岩油供给大幅增长的库存异常、2020年疫情三次事件油价破位低于50美元/桶,其余时间都在50美元/桶以上,这只是静态的历史数据,动态看当下各方的价格接受位可能也不同了(至少加上通胀)。综上,结合OPEC历史减产动作、美国页岩油运营成本数据来看,把55美元/桶的原油价格作为最差的价格,应该算很保守了。

因为持有中海油,所以本文的思考目的是出于保守视角看油价的变化趋势来感知风险,未着重考虑GDP超预期增长、美国本土原油产能增长受阻、中东地缘局势变化导致减产的油价正面影响情况,可以说是一个主观偏向负面的极限压力测试分析,不代表个人认为油价会跌到这个价位,只是对未知和变化抱些敬畏之心。即使在这样的情况下,直观感觉油价预期也未超出持有中海油需担心的范围,后续进行各供给方桶油成本数据查询、中海油业绩推演相关的数据分析后再做补充。