医美行业还有那些公司没有分析呢?欢迎朋友们留言哈,我加油赶工,今天下午面试了一家公司,所以时间上没安排的急,今天接着昨天的分析,进行对比,昨天分析的是格力电器,今天就分析一下美的,后面还有苏泊尔,(我住的地方就距离苏泊尔不远)还有海尔智家,还有九阳,挨个分析。

今天我们就聊美的集团,

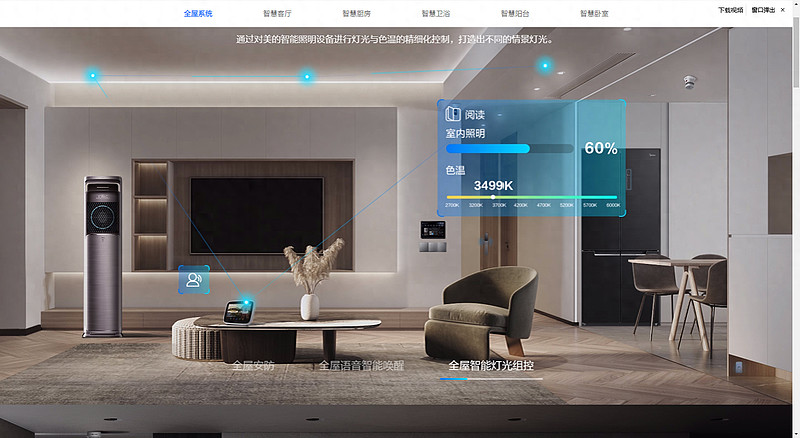

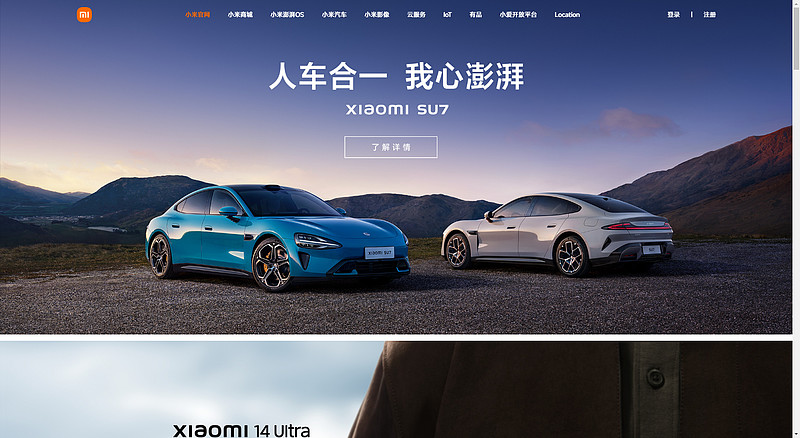

美的集团股份有限公司的主要业务消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)。提供多元化的产品种类与服务,包括以厨房家电、冰箱、洗衣机、及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、美的机器人公司等为核心的机器人及自动化系统业务;以安得智联为智能供应链业务集成解决方案的服务平台,以下为美的集团官网截图,一会大家对比看小米的和格力的,有啥差别一眼就看出来了。

先就从第一眼的观感看这三家公司的差别,当然有朋友说了买电器也不会去公司官网看啊,我可以说我这种中年甚至是更年轻的,都会去官网看看,有没有官方的价格,简单从界面,看,美的展示的是生活场景,格力展示的生活电器,小米首先展示的是小米汽车,画面质感上,格力电器的不如小米和美的的清晰。这是细节。当然我这个只是观感上的差异评论,具体数据没有哈。

对于优秀公司的选择判断标准

下面的这些对于一家公司是否优秀的判断标准,是我看了巴菲特,查理芒格,李录等投资大佬的书,加上我自己对于公司企业的理解,总结的标准。

高壁垒:如具有垄断性质,能阻挡竞争对手进入,如微软、茅台等典型公司。

财务健康:资金充足,现金流良好,不依赖贷款,例如苹果。

高分红:愿意将利润回馈给股东。

超级品牌:品牌知名度高且产品或服务认可度广。

商业模式稳定:经营模式稳定,无需频繁研发投入。 *

高资本回报率:关注长期资本回报率,能持续创造价值。

高市场份额:在行业内占据领先地位,能抵御竞争压力。

长期增长:具有长期增长潜力,可在不同环境下保持增长。

简单易懂:从简单的企业入手,理解其业务模式和竞争优势。

独特能力圈:发展独特能力圈,以发现独特投资机会。

优秀管理层:其能力和决策对企业长期发展至关重要。

应对变化:具备应对技术、市场、政策等变化的能力。

合理价格:在合适价格买入,寻找安全边际。

二、公司概况

公司基本信息

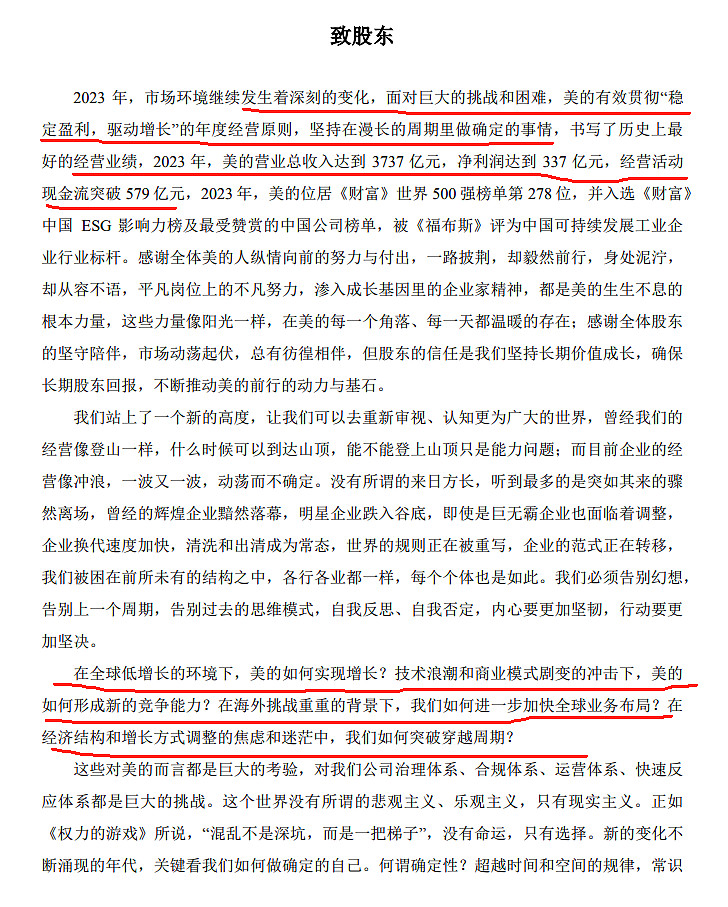

我们还是以2023年年报为基础,报告显示的审计意见是标准无保留意见。前面的几年也是。

首页看到了致股东信,写的慷慨激昂,也让我热血沸腾,并提出来面临的问题。这几个问题不仅仅只是美的集团。

主要业务和市场地位

美的集团现在所涉及的业务非常的广泛,包括家电,包括智慧家物联网,包括工业机器人,工业解决方案,也收购 了很多子品牌,拥有美芝、威灵、科陆电子、合康、高创、美仁、MOTINOVA、美垦、东芝、日业等多个品牌,产品覆盖压缩机、电机、芯片、阀、减速机、汽车部件、运动控制及自动化、高低压变频器、储能和散热部件等高精密核心部件产品,为全球泛工业客户提供绿色、高效、智慧的产品和技术解决方案

美的智能建筑科技业务主要涉及楼宇产品、服务及相关产业,以 iBUILDING 美的楼宇数字化服务平台为核心,业务覆盖暖通、电梯、能源、楼宇控制等,产品包括多联机组、大型冷水机组、单元机、机房空调、扶梯、直梯、货梯等以及楼宇自控软件和建筑弱电集成解决方案,

专注于照明及智能前装电气产品研发、生产、销售于一体的美智光电,致力于医学影像技术创新并为临床提供优质医学影像产品和服务的万东医疗等。

可以说美的集团的产品,已经涉及到家庭生活的方方面面了

美的这家公司比我们看到的要庞大的多啊。

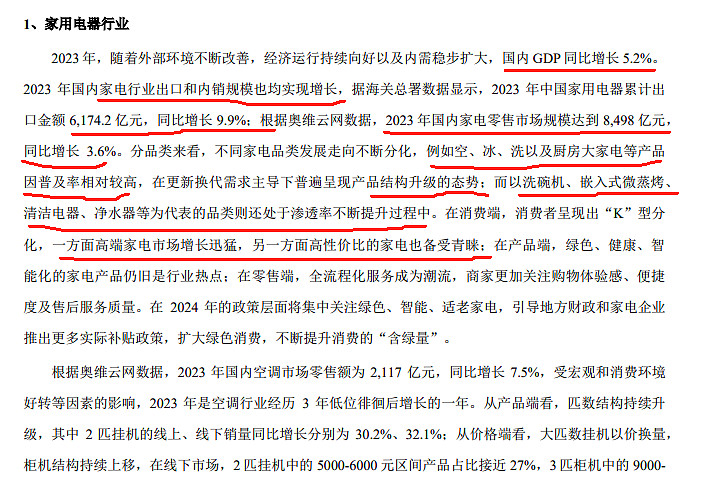

2023 年,美的集团在中国区域全面推进落实“数一”战略,据奥维云网数据显示,在家用空调、台式泛微波、台式电烤箱、电暖器、电风扇、电磁炉、电热水壶、空气炸锅等8个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。

对于这个的数据分析,张彦张从观察角度来讲,确实如此,很多家庭开始用新的品类家电,比如空气炸锅,我家去年才用上,我姨姨家则是换成了安全健康的无特氟龙涂料的铸铁电饭煲,一个电饭煲4000,反正我是不敢想的。2023 年,美的营业总收入 3737 亿元,同比增长 8%,实现归属于母公司的净利润337 亿元,同比增长 14%。

美的都做了些什么?能有如此的增长呢?

战略就不说了,从产品角度看

报告里说美的率先推出了1:1鲜净感空气机,真正实现专业级除菌、净化、新风、除湿的全效健康空气系统,搭载 2000 倍高能脉冲除菌,空气净化效率高达 400㎡'h,新风量高达210m'

美的“厨清凉”系列厨房空调针对中式厨房核心痛点,具有“大冷量”、“防油烟”及“易安装”等特点,有效满足用户厨房舒适制冷的需求

这个厨房空调呀,确实是新增需求,现在年轻人不愿意做饭的一个原因就是夏天厨房里太热了。如果你没有这感觉说明你不做饭,不知道当母亲的辛苦。

上面是美的电器的壁垒之一,有强的研发能力,产品能力,来服务客户,用户的多样化需求。

这段张彦张专门截图出来,在2023年的环境之下,美的电器使用了各种运营的方法,来促进零售业务的增长,比如说套购,我从京东上截了一张图,帮助读者朋友们来理解套购,用不好听的词形容的话,就是捆绑销售,但是人家这个你是可以自己选的,套购有优惠,新装修房子,电器需求又不只是一件,对不对,所以这种销售模式是不会被排斥的。

是给有需求的用户,进行了场景化的搭配,你的房子是几室几厅,需要几个空调,都搭配好了,一对比价格,就知道怎么选,怎么选,怎么下单了,其实空调还有一个以旧换新的增量市场,就是二房东市场,他们一个房子里,得需要4-5个空调,具体这个市场多大,我没调研过也不敢下评论,从体验感知上来说,这个需求还是有的。

另外美的电器的私域用户已经达到了2000万了,这个规模,加上美的的后端服务如果做的好的话,那复购这个事情就已经解决了。管理层的水平非常厉害,这个是判断公司是否优秀的标准之一

稳定的分红能力也是一个投资者在选择公司的标准之一,一方面证明公司自己的赚钱能力,一方面证明可以和股东一起成长相伴。再加上回购方案,这里给美的集团,加个星!壁垒之二

壁垒之三应该就是规模化,以及数字转型化,能够做到有这么大的用户运营体系,以及私域,而且不仅仅是Tc,还有tb,这个壁垒已经非常高了。

壁垒之四,美的在应对整体的经济变化时,采取了非常积极的手段和方法,而且海外事业在不断的扩张,市场份额也非常之大,特别是在国内市场,美的品牌也深入人心。

接下来看财务是否健康啦!

三、财务报表总体解读

我们来看美的集团的资产负债表,看一下它的短期长期偿债能力怎么样

2023年的资产负债率是在64.14%,在这种重资产公司里,在70%以下,相对放心。

有息负债率15.71%,这个数值是相对来讲比较安全的范围,美的集团的长期偿债压力,不大。

货币资金占流动负债比率32.51%相比去年有所增长,但是在中位线以下,流动比率1.12,速动比率,0.90从这几个数据看,短期偿债是承压的。

美的集团的毛利率现在24.49%相比去年的24.24%增长几乎没动。销售费用率9.38%,管理费用率3.62%,研发费用率3.92%,研发费用呈现了0.5%左右的增长,

财务费用率是-0.89%,整体四费占比是16.04%,管理控制的非常稳。

接下来我们看营运能力,看周转,周转率,大家理解成翻台率,就是一个东西卖出去,收回钱,走完了一次,就算一次。

应收票据和应收账款周转天数,是34.55天,就是说一个月多4天,钱就收回来了。存货的周转天数是61.46天,意味着平均2个月出了一台产品收回了钱。固定资产周转天数是27.46天,可见,美的的运营效率是比较高的,资产周转率是82.26%也可以说明这一点。从这块的数据就验证出来,美的集团刚开始的经营分析讨论是正确的。

在这样的规模体量之下,美的集团2023年,实现营收3737.10亿,同比增长了8.10%,扣非利润是329.75亿, 同比增长了15.26%,经营活动产生的现金流净额,579.03亿,成长能力也不弱。

扣非roe在21.57%,净资产收益率在20.69%,理论上在20%上都算不错的公司。

资本回报率,15.34%,这个数据相比较历史中位数16.12%差一个百分点。

美的集团总体财务情况还是健康的,如果按照每年7%的扣非利润增长率计算的话,45以下是一个安全的范围,45以上,朋友们自己判断。

以上仅仅代表自己的思考,不代表任何投资建议,股市有风险,入市需谨慎。

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,需要您的反馈!

今天是张彦张看世界的第131篇原创

作者简介:

这里是张彦张看世界

8小时以内私域运营,8小时以外是健康生活倡导

每天持续性成长,陪你一起慢慢变好,

遇见更好的自己!

♥️

最后

希望我们都能成长为自己想成为的榜样

如果你也在努力成长中,

好内容值得分享