今天聊的这家公司叫爱美客,知道这家公司是因为我前几年的一个学员,打新股中签,那时候直接打新,他就赚了15个,我都羡慕了,那时候给我红包,我拒绝了。

爱美客这家公司是做什么的呢?

爱美客技术发展股份有限公司(以下简称爱美客)成立于2004年,公司立足于生物医用软组织修复材料的研发和转化,是国内生物医用软组织材料创新型的领先企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。

公司在2009年成为国内首家获得国家食品药品监督管理局(CFDA)批准的注射用透明质酸钠III类医疗器械证书的企业,填补了医美领域的空白;在2019年,再次成为国内首家获得NMPA(原CFDA)批准的面部埋植线III类医疗器械证书的企业;爱美客坚持自主研发和创新,多次填补了国内市场的空白,带动国内行业技术的升级。

简单理解就是做医美手术的用的材料,是注射用的哦

而且用他们家的医生必须得通过他们的技术认证

爱美客立足于生物医用软组织修复材料的研发和转化, 已成功实现透明质酸钠填充剂、透明质酸钠复合溶液系列产品及面部埋植线的产业化。 基于求美者术前、术中和术后的需求, 提供技术领先、品质优异的合规产品及解决方案。

领域垂直,专注于注射用的医美产品,咱们前几次分析的公司,很少有提到注射用字样,

这就是竞争优势之一

爱美客的另一个王炸项目

肉毒杆菌素类产品处于申报阶段,皮肤填充、手术防粘连、硬脑膜和软组织修复、动态皱纹去除、糖尿病与肥胖病治疗方面的产品也已经分别进入注册申报、注册检验、临床研究和临床前研究阶段……产品获准注册后将陆续投放市场,内外结合地提升人们的生命品质。

这就是竞争优势之二

从产品上我们看完了,我们重要的是从财报上看,是不是产品真的这么有竞争力。

图片来自同花顺软件

标准的无保留意见,审计意见安全。可以打开财报再自己核对一下,有的时候呢,网络也会犯错。多次确认总没错。

这次我们先看偿债能力,现在的经济情况下,债务杠杆不能太大,不然真容易出问题。

爱美客2023年的资产负债率是2.36%,可以说非常低了,长期偿债没啥问题。有息负债率是0.77%也是优秀的。货币资金占比流动负债,817%,短期偿债能力很强。流动比率,速动比率都是14非常的不错。

看了毛利率我惊呆了,我的个老天,2019-2023年毛利率都在90%以上。2023年的毛利率都已经达到了95%,茅台的毛利率才是92.60%!从毛利率角度绝对是医美茅啦。

爱美客的销售费用率2023控制在了9.07%,涨跌的幅度也控制的很稳定在1%以内。

管理费用率是在5.03% 研发费用率是控制在8.72%,财务费用率是-1.8%

整体的四费控制的非常好,处于行业的先进水平,20.93%;核心利润率保持在70%左右,相当优秀,有很多公司的毛利率都不一定能保持在70%。净利润率也是从2019年增长到了2020年的61%之后,开始稳定在64%的净利润率,可以说爱美客的成本管控是非常优秀的。

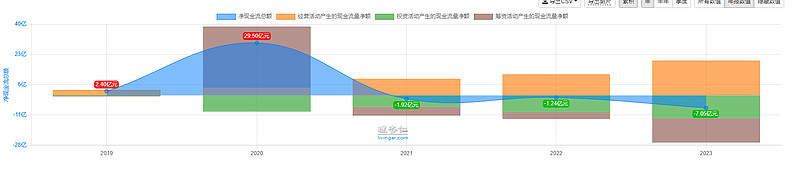

看现金流量表

这张图里显示的,经营现金流是净额是正的,是赚钱的,但是投资现金流净额是负的,融资现金流净额也是负的,啥情况?怎么不美好了。

年报中显示销售费用是增加了60%,虽然费用率不高,看了金融资产,爱美客去年有投资,所以才会出现投资的净现金流净额是负的。咱就说,咱是太有钱了么,怎么跑去投资股票了呢。

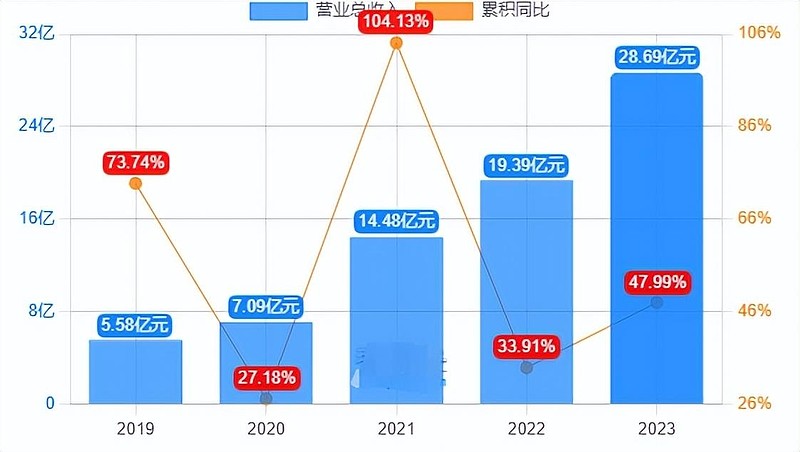

图片来自理杏仁网站

营业总收入近5年来一直在增长,核心利润也在增长,前两年是110%的增长,2023年是50.62%的增长率,净利润是46.33%的增长率。经营活动现金流净额是63.67%的增长率,真的是主业非常的优秀,成长能力非常可以。真的是印钞机器啊,就是分心干股票去了,炒股可不容易啊,老板。

净资产收益率是29.84%相比较上次分析的巨子生物差了些啊,当然爱美客的其他竞争优势还没有形成,比如肉毒杆菌的注射,如果过了临床,上市了,那也有竞争优势,另外一个就是如果能走到国际上,就更棒了。不过一般一个药品或者是医疗器械,短的三年,长的五六年都有可能。

在上个季度的十大股东变化中,好几个大股东都减持了。表示疑问?

按照如此的增长率进行估值的话,是属于低估的,但是哈,但是,33倍的pe,必须公司的每年的增长率在40%以上才可以,国内需求量我保留意见,国外的国产替代,我点赞。

以上仅仅代表自己的思考,不代表任何投资建议,股市有风险,入市需谨慎。

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,需要您的反馈!

今天是张彦张看世界的第129篇原创

作者简介:

这里是张彦张看世界

8小时以内是运营者,8小时以外是健康生活倡导者

每天持续性成长,陪你一起慢慢变好,

遇见更好的自己!

♥️

最后

希望我们都能成长为自己想成为的榜样

如果你也在努力成长中,

这篇得私藏,千万别发给你朋友

#财报大炼金# #雪球星计划# #炼金季金牌企业榜评选# $爱美客(SZ300896)$ $完美世界(SZ002624)$ $巨子生物(02367)$ @雪球