源起病痛

6月7日早上,突发脚部疼痛,刺骨钻心,咬牙所不能忍,于是垫着脚跟,去了积水潭回龙观医院

只是约了一个普通疼痛门诊,大夫说高度怀疑是筋膜炎,没有开ct和x光,但是我担心可能会有劳损性的伤痛或者骨折,就让医生开了ct,不过ct报告需要两日后才能出来,而且积水潭医院的病患太多了,做个ct和x光,都需要进行预约和报到,作为一个患者来讲,舟车劳顿得至少三次,因为约医生都比较难,周期得在一周左右。

所开药品:

口服西药:艾瑞昔布片:主要作用是消炎镇痛,是一种非甾体类的抗炎药。

吃了两天,我自行停药了,因为疼痛到了可以忍受的程度内了。

洛索洛芬钠贴剂两盒:抑制前列腺素合成

伤科灵喷雾剂:中药,苗药制剂,活血化瘀药物

使用一天后,效果不明显,在6月8日,自己购买了,云南白药酊剂,红花油,以及奇正止痛贴

红花油,按摩小腿的足三里等穴位,脚伤摸完云南白药之后,脚底和脚背分别贴了奇正止痛膏,汗出,疼痛没那么严重了!

西药镇痛,消除炎症,中药,是去除湿寒,我脚的发病是因为空调直吹而起,这可能就奇正藏药和云南白药更管用的机理吧。

奇正藏药

西藏奇正藏药股份有限公司的主营业务是藏药的研发、生产和销售。公司的主要产品是消痛贴膏、青鹏软膏、白脉软膏、红花如意丸、铁棒锤止痛膏

增减持:近两年没有大股东和管理层减持过。

投资角度:市盈率(TTM):26.63,目前不适合入手,不过这个膏药是保护品种之一,藏药还有很多好的验方,需要发现。

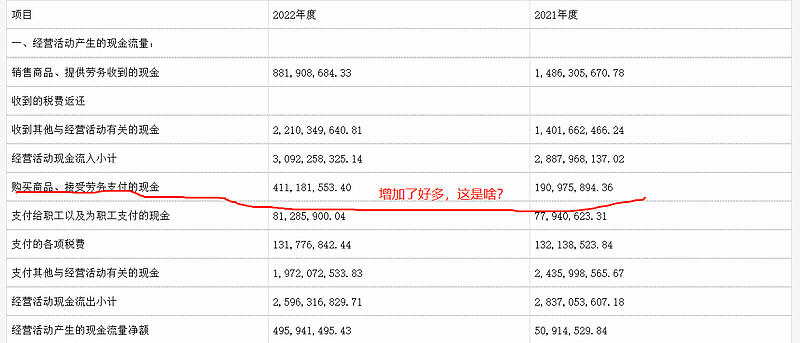

从图表中可以看出来公司的业绩在增加,但是利润却下降了,没有出现对应的增加,具体是什么原因呢,有这样的解释。

年报中给出的解答是

报告期内,公司实现营业收入204,478.93万元,较上年同期增长15.49%;受公司参与设立的并购基金西藏群英投资中心(有限合伙)投资的百洋医药股价波动影响,公司权益法核算下的利润大幅下降,报告期内,公司实现营业利润52,154.10万元,较上年同期下降34.00%,实现归属于上市公司股东净利润47,240.82万元,较上年同期下降34.01%;剔除非经常性损益因素影响,公司主营业务盈利保持增长,实现归属于上市公司股东的扣除非经常性损益的净利润44,001.82万元,较上年同期增长27.57%。

也就是说在经营主营业务上,奇正是实现了净利润增长的。

其中主要利润来源还是膏药剂,我就在想了,为什么医生没有给我开这个药呢?难道是费用给的不够?还是说这样的药物只能是在药店里,或者是在中医医院里才有呢?实话讲,北京这样城市三甲医院里的中医,都不用排的号,当天就能挂。还能拍片子,像积水潭,拍片子得预约,骨头疼还得多等两天。

可能,有很多可能吧

看到这个是安心一半啦,康美药业的财报造假,是时刻的警钟

整体年报看下来,奇正藏药的财务情况还是挺健康的,不过有一块我没有看明白 ,看看有没有研究过的朋友,指导一下。

哎呀,眼睛花了,哪天得去爱尔眼科检查一下了,同仁的号是挂不上,太难了,好医生,咱能不能多点执业呢?

#星计划达人# $奇正藏药(SZ002287)$ $云南白药(SZ000538)$ $爱尔眼科(SZ300015)$

本文在痛苦中写的,所以思路较乱,见谅,没有任何推荐,除了,建议大家壮大中医药。