#消费股投资指南#大家好,我是懂点投资懂点运营张彦张大侠,今天跟大家聊的话题是跟我们的生活息息相关的,消费品行业,或者叫快消品行业。超市小卖铺随处可见。

在a股市场上有好几个大牛股都是出自于快消品行业。国际成熟市场也是哈,比如可口可乐就是快消品,喜诗糖果也是快消品。

今天的分享,我会从大的行业角度,到细分的行业的角度,再到我看好的行业细分里,选择一家公司。分享我对于这家公司的思考,以及为什么看好这家公司。仅供大家一起讨论。

Part 1消费品行业

在投资理财的领域里,消费股的概念比较窄,我的理解是快速消费品,特别是市场里的,白酒类,饮料类,奶制品类,也就是可以复购的产品,比如白家电的复购就少,十年一换都不一定,还有房产也是,几乎没有复购。所以今天讨论的这些都是属于快消品的范畴。这个行业的跟我们的生活息息相关。

衣食住行养,都是消费,但是在消费频次上,最高的是吃和喝,人要活着总离不开吃喝,吃喝还上瘾,这也就是为什么这类行业几乎没有什么周期性,几乎可以穿越牛熊市的底层原因,任何时候你都得消费这个,不消费,活不下去呀~或者讲,是馋,人身体呢,对这些都有依赖的。

一个公司能做大,它的产品得有这样的特点,消费频次要高,转介绍容易,再有就是高利润,那么在前两个方面大多数的快消品企业基本可以做到了,那能不能提高利润,是决胜的关键因素之一。

比如牛奶,一般喝牛奶的朋友一天一袋,245ml。内蒙古人有的时候还把牛奶配以茶一起煮成奶茶,或者发酵成酸奶。再比如酒类,具有上瘾性,喝了一口不解馋,还想喝一口,定价也几乎在3块左右。要说啤酒,山东的朋友喝酒,吓着我了!

随着中国的经济发展,我们的生活条件越来越好了,生活当中的物质产品也越来越多了,那么消费升级其实就是我们有更多更好的需要产生了。那么能抓住这次机会的企业,就是能在市场上决胜的企业。有量更要有质。

我们依次分析。

Part 2消费品里的细分主战场趋势

A股市场有一句老话叫“吃药喝酒”,其中的“喝酒”就属于典型的消费股投资。除了白酒板块,消费股所在的细分板块还包括乳制品板块,、调味品板块,、肉制品板块、休闲零食板块等,不过酒是饮品,有一定的消费群体,有的时候也是我低估了这个群体,回头研究演技。还有从另一个角度来讲的话,乳制品的受众范围更广,调味品也是,肉制品几乎也人人都要吃。

这个是2018年亚洲淘宝天猫市场的一份报告里的数据,增长率相对比较大的,在中国大陆,是乳制品和食品。

这些行业里和行业细分里,有很多公司都非常的好,比如大家都觉的有点高估的海天味业,还有酒类行业里的茅台,五粮液,以及乳品饮料行业里的伊利。

这些都算是响当当的牌子了。

自己不喝酒,所以没有什么太多的研究,不过茅台和五粮液的高毛利,以及酒的成瘾性和现在的商业消费需求匹配升级,会有不错的增长。

不过我自己不喝酒,对于公司这块的消费并不是特别敏感,就不讨论了。

另一个企业海天味业,我觉的这家公司特别的有意思,以后可能做为重点研究对象,一方面这家公司,几乎把家庭的厨房里的酱油和蚝油垄断了,一般北方是酱油,还有老抽生抽高端抽等区分,南方用蚝油,不过现在南北都开始用这些调味品。

简单来说市场可期,至于估值高低另行讨论,有想法的朋友可以拿它和茅台五粮液比较一下。

我比较看好的是伊利这家公司。

Part 3为什么看好这家公司

在乳品行业里,现在有两个大的品牌,一个是伊利,一个是蒙牛,再有就是上海的光明,北京的三元。

我们看看它的2018年度报告,重要提示里的会计事务所出具的是标准无保留意见。

做为一家上市公司,伊利没有复杂的子公司母公司的关系,我做为一个普通的投资者,能够更加容易的理解公司的业务情况和公司关系,不需要再进行复杂的梳理。

看好伊利的第一个原因:行业周期性特征不明显,连续蝉联亚洲第一

1、行业发展阶段与周期性特点 经过近二十年的发展,国内乳业由快速成长期进入稳步发展阶段。当前,随着城乡居民人均收入水平的持续提高,消费者对乳品的需求动机和购买方式日趋差异化、多元化,带动国内乳品市场稳步发展。 乳制品及健康饮品属于大众日常消费品,行业周期性特征不明显。

2、公司所处的行业地位 ,公司把握市场机遇,精益运营,不断推进业务多元化与国际化,公司整体业绩稳步 提升。由荷兰合作银行发布的 2018 年度“全球乳业 20 强”榜单显示,公司继续蝉联亚洲第一。 报告期,尼尔森零研数据显示,公司常温及低温液态奶业务的零售额市占份额为 36.8%、 16.6%,比上年分别提高了 2.3 和 0.5 个百分点;公司婴幼儿配方奶粉的零售额市占份额为 5.8%, 比上年同期提高了 0.6 个百分点。

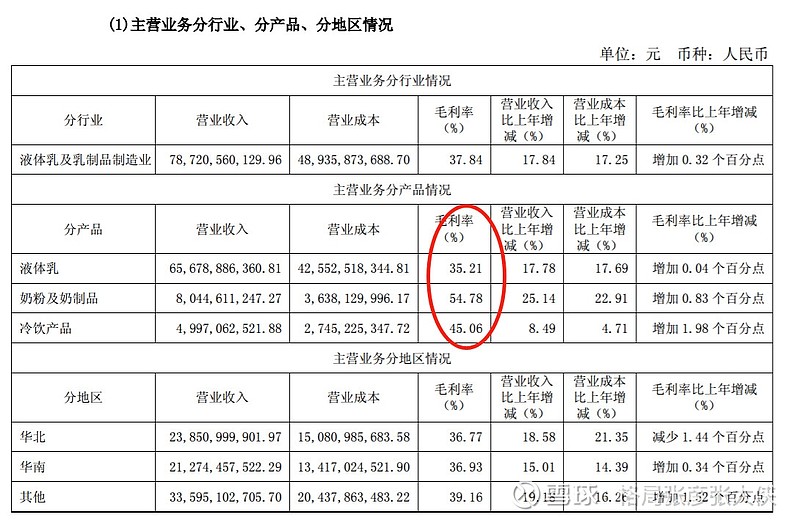

看好伊利第二个原因:毛利率相对较高

看好伊利的第三个原因

1.伊利符合巴菲特的选股标准,有较高的roe,近几年roe基本是在20%以上,

其中的2007年出现 负数,是因为当年为了期权激励,计提了大量的期权费用。2008年则是因为三聚氰胺事件对公司产生了巨大的冲击,从而为负。

2.有持续竞争的优势

伊利有着持续的竞争力,其中的经典品牌是液态奶的高端产品,还有对于乳糖不耐受人群的伊利舒化奶,在市场上有着强大的竞争优势,逢年过节提着普通牛奶拜年都不好意思的。

这是我大概的思考,谢谢各位批评指正。

文章内容仅供交流,不构成投资建议,投资者据此操作,风险自担。

@今日话题 @不明真相的群众 @银行螺丝钉 @闲来一坐s话投资 $贵州茅台(SH600519)$ $伊利股份(SH600887)$ $海天味业(SH603288)$