来源:老章价投

摘要:在我评估一家公司投资价值时总是占据了非常大的比重。尽管这样做的我还是少不了会犯错误,许多认知也夹杂着主观色彩,但我依旧坚信——这样的大脑运动才是最有效的“防雷”方法。

A股市场雷声阵阵,康美药业、康得新、獐子岛,让很多人对上市公司财务报表的信任感降至冰点,近日已有多位好友来问我有什么“排雷方法”,或相关财务类书籍推荐。

其实,比起这些财务上的“雷”,还有另一种危险的“雷”更容易被我们踩到,也因此更值得我们注意。这种雷引爆得相对缓慢,但十分致命——那就是投资决策前对生意的不求甚解,以及对商业前景的错判。

巴菲特曾说:“我们犯过很多错误,犯错的原因都是在评估公司或行业将来的状况时看错了,而没有一个是公司的合同有问题、报表有问题或专利有问题。这些错误,即使我们做了最深入的财务审查,也一个都避免不了。”

最近十多年,正是商业环境的快速变化,让巴菲特犯下了好几个错误。

首先是IBM。巴菲特在2011-2014年斥资超过130亿美元大举买入IBM,平均美股成本171美元,然而到了2018年初,巴菲特在150美元附近将IBM清仓,认赔离场了。

为什么巴菲特“50年来每一份IBM财报都读过”,可还是看走眼了呢?因为整个行业发生了剧变。

IBM的核心业务是通过私有云技术为客户搭建数据中心和运算中心,并收取高额服务费。但是互联网云服务的兴起,让IBM的客户(典型如Netflix)不再需要自建数据中心了,转而直接采购亚马逊AWS、微软azure的公有云服务,而且在灵活性、响应能力上后者的优势非常突出。IBM提供的产品,就这样因为技术的变革被迭代掉了。

然后是沃尔玛。经过2014年的加仓,当年年末沃尔玛已是伯克希尔的第五大重仓股,并一度浮盈52%。不巧的是,2014年沃尔玛靓丽的财报就是其风光的顶点,此后开始逐年下滑,2018年的净利润已不到14年的一半。此时认识到大势已去的巴菲特也从2015年二季度开始减仓沃尔玛,2016年底已砍掉9成仓位,在2018年全部清仓。考虑到16年低迷的股价,巴菲特应该只在沃尔玛上赚到了微薄的利润。

很明显,让沃尔玛这样的超级零售卖场陷入困局的,就是来自“新零售”的冲击。电商平台在商品丰富度、价格、便利性上优势巨大,因此改变了人们的购物习惯,另一方面,传统大卖场原本还能给置身其中的顾客提供一种心理上的幸福感和安全感,但这种感觉也正在被24小时营业的便利店替代,711创始人铃木敏文在自传《零售的哲学》中讲到:“由于冰柜里永远琳琅满目地摆满各类商品,越来越多的年轻人和上班族,开始将邻近的便利店视为‘自家的另一个冰箱’。”

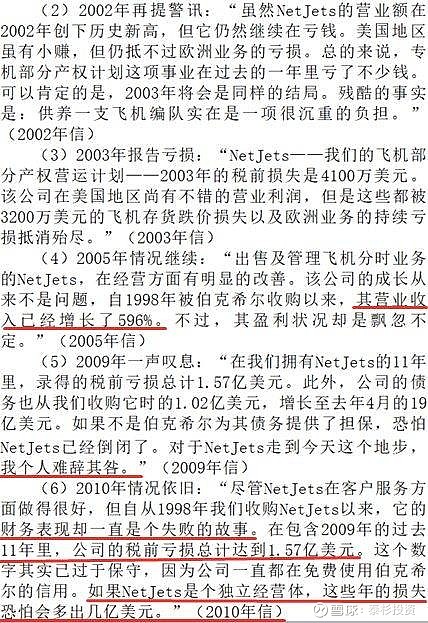

再往前数,还有一家叫做Netjets的飞机分时租赁公司,伯克希尔在1998年以7.25亿美元将它全资收购。但此后的十几年,这家公司的糟糕表现让巴菲特都感叹自己“难辞其咎”,来看历年致股东信中的描述:

(整理自任俊杰《穿过迷雾》,这本书也一直排在我的推荐书单之首)

可以发现,自从被伯克希尔收购以来,其实Netjets一直都还是这个行业中的“龙头”,护城河不降反增,营业收入也在这些年里翻了好几番。但它的财务表现却始终是个“失败的故事”,原因就在于巴菲特对这个生意模型的盈利前景出现了错判。

另外,抛开账面得失,其实还有一些投资远没有达到最初的预期,比如2008年押注2.32亿美元的比亚迪。尽管11年来比亚迪给伯克希尔带来了超过6倍的回报,但回看早期芒格对比亚迪的那些评价:“如果我们有生之年能在遇到一家跟BYD一样的好公司,我一定会非常惊讶”、“BYD就像变魔术般地成为全球锂电池产业的领导者,更是手机零件的主要供应者之一”、“该公司拥有全中国最畅销的车款,且该车款的所有零件都来自于公司内部”、“BYD会凭借着电池与电动车技术,解决当前世界所面临的难题,我非常看好BYD的未来”,今天的比亚迪显然没有达到当初那个理想中的高度。

巴菲特和芒格可能没有料到,比亚迪在动力电池的研发过程中一度走上了弯路,到今天它并没有如愿成为“全球锂电池产业的领导者”,宁德时代、Panasonic、LG Chem、Samsung SDI都挡在了它的前面;而在电动汽车方面,比亚迪再也没有创造出下一辆如2009年靠低价优势年销29万辆的F3那样“全中国最畅销的车款”,时至今日,它都未能成功抓住汽车电气化的契机来推动自身品牌上移。但在美国硅谷,一个名叫埃隆·马斯克的男子却做到了——就在巴菲特投资比亚迪的当年,Roadster问世;4年后他更是推出了一个与iphone4有着同样轰动性效应的车型,特斯拉model s,搅动了整个豪车市场格局。更戏剧性的是,在2018年他还公开嘲讽巴菲特的护城河理论已经过时(lame and quaint),“当今真正重要的是创新”。

与比亚迪有些类似的,我认为还有苹果。尽管苹果的护城河在今天依然强大,但不可否认的是,苹果在其最核心产品智能手机上的比较优势,已经被来自大洋彼岸的强大竞争对手华为大大缩短了。最近苹果首席设计师乔尼·艾佛的离职,让曾经的黄金三角(乔布斯、艾佛、库克)只剩下库克一人,更是让我们对苹果后面几代产品的竞争力捏一把汗。

这一系列的案例,提醒着我们对于商业前景思考的重要性,毫不夸张地说,这才是真正危险的“雷区”。而且从某种意义上,“商业之雷”还很可能成为“财务之雷”的因,毕竟那些蓄意的财务造假,归根结底就是来源于生意上的不如意。

“商业之雷”的种类很多,我简单列举几个:

(1)市场萎缩

箭牌口香糖近年来业绩持续下滑,并不是人们突然变得不注意口腔健康了,而是大型超市的客流量大大降低导致的。口香糖属于一种你认为它“以后可能被需要”,但不是“现在马上就需要”的商品,所以人们很少主动到电商平台上购买它,基本都是在超市收银台前排队时看到就抓一盒进购物篮。但随着大型商超的没落,口香糖行业也面临着下行,今天,即使是在超市里排队等待结账的顾客也很少买口香糖了,因为他们都低头刷着微信。

如果说口香糖的市场萎缩是由于零售渠道的变革,那么眼下处于风口浪尖的阿胶“暴雷”就纯粹是产品本身的原因了。13年涨价30倍的东阿阿胶此前被各路媒体称作“药中茅台”,我们抛开产品功效不谈,它与茅台是根本不可同日而语的。

高端白酒属于一种“刚性社交奢侈品”,商业活动离不开白酒宴请,所以是刚性的,同时它又具有一种与喜诗糖果类似的“价值外在性”,所以是社交奢侈品。但阿胶呢,它既不刚性,也不是社交品,当人们从营养短缺走向营养过剩(贫血的人少了),而消费升级又使各类滋补佳品层出不穷的时候,对阿胶的需求一定会下降。东阿阿胶2018年报显示,全年销售量只有8188吨,同比下降11%,之前几年年报里没有披露这个数据,根据东北证券,阿胶的销量其实在2012年就开始逐年下滑了。

(2)过度扩张

有一些生意,即使做到行业第一也无法保证能获得丰厚的利润,Netjets十几年来都只增收不增利,持续的资本支出让它一直陷在亏损的泥潭里。在中国,像美图秀秀、摩拜单车、果小美(无人货架)等公司也是如此,它们在成为各自领域老大的同时却没有为股东赚回1分钱的利润,疯狂烧钱的背后,难掩这些公司盈利模型的缺陷。

相比之下,生活圈广告行业的霸主分众传媒其实滋润得多,它至少能在2017年向股东们交出120亿营收、60亿净利润的靓丽答卷。但是,过度的扩张让分众付出了代价,2018年分众的电视媒体点位数量一下子从32万个增长到75万个,在凶猛的扩屏大潮中,就连一些写字楼的二楼、住宅楼空旷的地下车库电梯外都装上了大屏幕。随之接踵而来的,就是一季比一季难看的财务报表。

想象一下,如果有一家公司租下全中国所有电梯,每一扇电梯门外都安装广告屏幕,那这家公司能赚钱吗?肯定亏得一塌糊涂吧;而如果它一部电梯都没有,那也是赚不了钱。所以,这个行业必定存在一个盈利最大化的“最优平衡点”,它可能是分众2017年的32万个,可能是35万个,也可能是40万个,分众本应小步前进,逐级试探,来寻找出这个最优点,但很不幸,它在这个过程中过于激进、步子迈得太快了。我必须承认,在去年买入分众时,自己犯了一个VC/PE机构很容易犯的愚蠢错误,就是把投资当成小学算数题了,而少了一份对于商业的敬畏。

(3)护城河弱化,市场份额被抢夺

护城河是动态的,如果一家企业不像巴菲特说的那样“一直地往护城河里丢鳄鱼”,那竞争对手们总会抓住机会来抢夺市场份额。就像上面提到的苹果,当华为开始在拍照、充电、信号等几个方面反超苹果时,很多商务人士(包括我在内)开始用华为手机替代自己的老iphone。

2009年,李宁迎来了自己的“巅峰时刻”,那一年李宁营收增长21%至76.9亿元,超越阿迪达斯,成为国内市场的二把交椅,仅次于耐克。可好日子仅维持两年就急转直下,2011年李宁利润仅4亿,同比下滑一半以上,而2012年更是巨亏20亿,市值累计蒸发超过90%。

李宁当时遭遇危机的原因,主要是产品定位的不清晰,在又一轮开店潮之后,李宁似乎一下子自己都不知道该把产品卖给哪个人群了。在当时的消费者眼里,800块钱的耐克和600块钱的李宁,他们会选择耐克,而600块的李宁和400块的安踏,他们又会选择安踏。(安踏的定位就非常准确,主打低线城市的中产以下消费人群,主打篮球鞋,签约克雷·汤普森、斯科拉等NBA球星使自己的产品更显感动人心、价格厚道、又有尊严)。

在白酒行业,其实也存在着一个有些类似的困扰我许久的问题——我至今没有搞清楚五粮液的消费群体是哪些人。我问了十几位身处全国各地的社会精英人士,在他们的社交圈里都只喝茅台,不会有第二种酒上桌;而那些年轻一代的职场白领(包括我)请客用酒则更喜欢洋河,它的价格刚好合适,别致的蓝色包装又可以表达自己的审美主张,今天就连我的办公桌上都摆着一瓶M6。

在我眼里,老大茅台和老三洋河颇有点耐克和安踏的影子,它们产品特色鲜明,消费者关系牢固、护城河宽广且养着鳄鱼,而反观五粮液,我觉得近几年它往护城河里丢的鳄鱼太少了,以至于其消费人群显得有些模糊,我今天都没有遇到过一个身边的“五粉”。

以上这些关于生意前景的思考过程,在我评估一家公司投资价值时总是占据了非常大的比重。尽管这样做的我还是少不了会犯错误,许多认知也夹杂着主观色彩,但我依旧坚信——这样的大脑运动才是最有效的“防雷”方法。