20240514,腾讯发布2024Q1业绩报告。

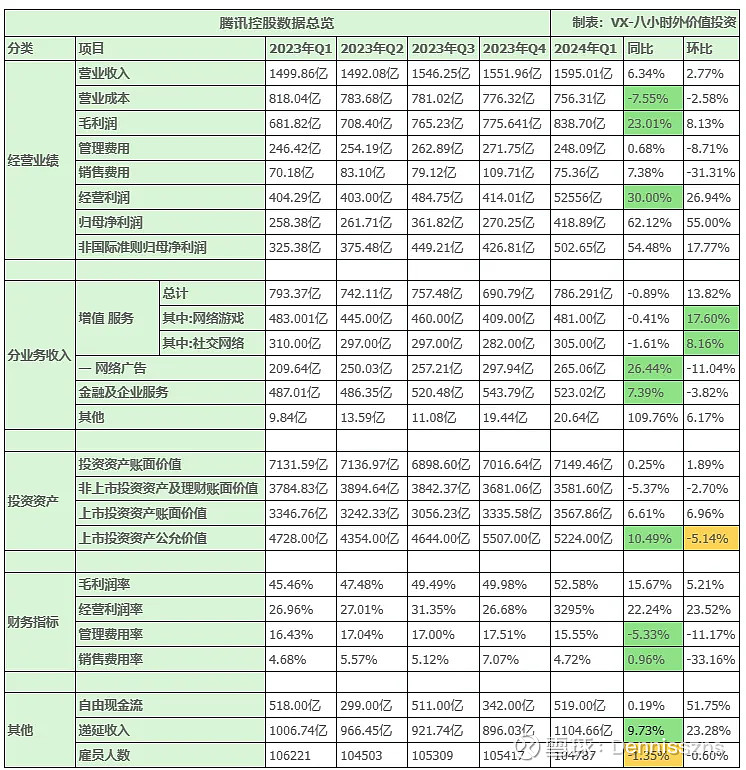

2024年Q1腾讯营收1595亿元,同比增长6.3%。营业利润525.6亿元,同比增长38.2%,营业利润率33.0%。净利润418.9亿元,同比增长62.1%。可谓业绩炸裂,20240516港股开盘重回400HKD/股。

腾讯作为我的实盘投资组合中占比最大的个股。几年里,从700HKD多一路跌到187HKD,越跌越买。最终平均成本402HKD,对比最低下跌到187HKD/股,跌幅达54%。长期持有下来,整个过程磨练了我的意志和心态,收获极大。

本文解析腾讯2024Q1业绩、关键突破和持股心得。

一、 2024Q1业绩解析

注:账面价值指的是资产在财务报表上的价值展现,是表示企业资产中扣除负债后属于股东的资产的账面价值。表明的是企业过去及现在的累计投入。

而公允价值(真实价值)有两种解释:其一,现有资产净值的真实价值;其二,未来自由现金流的贴现。格雷厄姆更注重第一个真实价值。而费雪更注重第二个真实价值。考虑未来自由现金流的贴现是基于评估人的认知和主观判断,

我看法是:腾讯财报中公允价值应该是第一个真实价值(即现有资产净值的真实市场价格)。

以上炸裂的业绩归因主要如下:

整体毛利率从45%显著提升至53%,归因于视频号和微信搜索广告、财富管理服务、小游戏、平台服务费和电商技术服务费等高毛利产品;并且长视频和云计算业务成本效率的提高也为毛利润的增长做出了贡献。

营业成本同比下降8%。归因于腾讯视频内容成本降低、云业务部署成本下降。此外,人力成本同比降1.35%

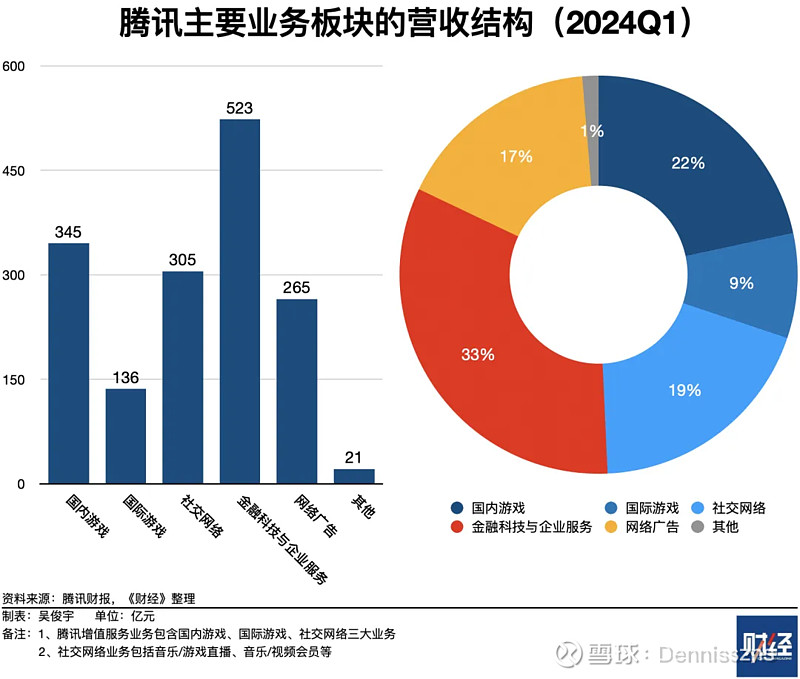

网络游戏营收恢复,归因于海外游戏市场收入同比增3%。此外游戏递延收入增长

社交网络营收恢复,归因于音乐订阅、视频号、直播、小游戏和视频订阅的收入增加。

网络广告营收同比增26.44%,归因于高毛利的视频号和微信搜索广告增收。

金融及企业服务同比增7.39%,主要增长来自金融业务。金融业务增长归因于理财产品服务费收入增长。

企业服务业务有所突破,SaaS服务2023Q4开始商业化进展顺利。其中,企业微信收入增长超过200%,腾讯会议收入增长超过100%,腾讯音视频PaaS服务收入增长超过50%。

其他业务经营的亮点主要是:

游戏业务的突破:老游戏焕发新生(例如《荒野乱斗》)、新游戏承接营收用户的接力棒(《金铲铲之战》《PUBG Mobile》等)。

视频号和搜一搜商业化变现顺利:广告变现能力超强且仍有巨大深挖潜力。

AIGC持续投入和稳健的AIGC商业化应用:在广告业务和客户服务2个方面表现良好。

在股东回报方面,明确今年不会分PPD等被投资企业的股票,但继续执行回购1000亿港币的计划。

二、业绩会精选问答及点评

【Q】关于我们的高质量增长战略。鉴于我们的高质量增长、突出的战略和强劲的盈利增长势头,我们应该如何预期未来几年的盈利增长和利润率趋势?我们是否应该预期在某些时候,我们需要重新进行更多的再投资?

【A】我们一直奉行投资平台、投资用户体验和产品的战略和理念,并逐渐地实现货币化。因此,我们现在能够释放出大量的增长动力,并不是因为我们在榨干我们的平台,而是因为我们一直在投资我们的平台。这是一项持续的行动。因此,我认为这一点非常重要。

高质量的增长驱动力变得更加清晰的原因是,我们已经识别业务中低质量的产品和服务,因此,我们专注于我们的核心业务,同时使增长驱动力更加明显和清晰。我们相信这些增长动力,无论是视频号、广告、搜索广告,还是支付平台上的增值服务,随着时间的推移,电商技术服务费也会有相当的增长。而且,我们也一直在投资新的领域,包括 AI、游戏、微信电商和SaaS产品等,这些都是未来的增长动力。因此,我们认为,随着时间的推移,我们的毛利率实际上应该继续受益于这些高质量收入的持续增长,而且这具有相当长的回报期。

【Dennis点评】聚焦主业,既加强竞争壁垒又挖掘潜力。加强新业务的价值筛选,仅做高回报高价值的业务。当巨头开始聚焦集中,其丰富的资源和人力令其优势明显且推进得更快。

【Q】回购方面,上个季度,我们承诺至少回购 1,000 亿港元,鉴于我们的股价自上个季度以来一直在大幅上涨,我们应该如何考虑回购的速度?是更倾向于优先回购,还是取决于股价,还是应该考虑其他因素?

【A】在回购方面,正如我们上次宣布的那样,我们承诺回购至少 1,000 亿港元的股票。从那时起,回购一直在持续进行。目前,我不认为回购与股价有关。股价确实上涨了不少,即使到了今天,考虑到我们的利润已经大幅增长、我们投资组合的价值一直在增长、以及我们的长期前景实际上非常好,我们觉得股价仍然具有吸引力。所以,这就是为什么,我们将继续在这个时间点上进行股票回购。

【Q】关于广告业务,在宏观经济复苏的背景下,我们应该如何看待我们的市场份额增长和广告技术升级?在视频号方面,我们应该如何看待未来几年的广告增长势头,以及直播 GMV 增长对广告收入的推动作用?

【A】正如你所预期的那样,经济形势喜忧参半,广告客户的情绪也相当复杂,这无疑是一个充满挑战的广告销售环境。对我们来说,第一季度是一个略微不寻常的季度,因为受春节影响,这一季度的广告投放规模较小,有时加速或减速的结果会被放大。因此,我们预计今年后续几个季度的广告收入增速将低于第一季度,与今年下半年广告收入增长的一致预期更为接近。

不过,话虽如此,我们认为我们有能力继续快速抢占市场份额,因为我们很早就开始增加视频号的广告加载率,目前的广告加载率约为我们主要短视频产品竞争对手的四分之一。此外,我们也很早就开始在广告技术堆栈中部署人工智能,并从中获益,而且我们认为,我们将从将人工智能应用到我们的广告技术中获益,并将持续从中获益。从历史上看,作为一个社交媒体平台,我们广告的点击率是很低的,因此,从较低的基数出发,我们可以将点击率提高一倍或两倍,这是那些从更高的点击率出发的广告服务平台所做不到的。

因此,总体而言,我们对广告收入的增长能力仍持乐观态度。而且我们相信,无论广告市场的整体状况如何,我们都将继续抢占市场份额。

【Dennis点评】现在的经济形势,广告主处于冰火两重天。广告市场份额的博弈增强了。谁的平台强、谁的AIGC的能力强、谁能够给客户更大的赋能和效益提升,谁能抢到其他玩家的客户。

【Q】在腾讯会议上获得的一些新业务收入翻了一番,我们是否看到了更多的加速趋势?云计算业务对宏观环境也非常敏感,你们的客户现在是否正在开放或更热衷于使用相关的服务?关于财富管理,我们需要在哪些方面进行投资,以及怎样在利润率方面,可以通过投资从这部分业务中获益?

【A】就Saas而言,我认为我们在这些产品的货币化方面取得了初步成功,我们长期以来一直提供免费服务,而这实际上是在相对较低的基础上实现的。因此,我认为我们更多地把它看作是对我们在中国提供SaaS服务可以获得报酬这一事实的早期验证。

因此,我们的出发点是企业不会为软件付费,这与美国等成熟市场截然不同。我们将开始要求对提供给企业的一些增值服务进行收费。但我认为,这还处于早期阶段。与企业软件在美国所取得的成就相比,我们现在谈论的这笔钱还不算多。我认为,要实现这样的收入增长,我们还需要很长的路要走。因此,我不认为这是货币化的加速,它更像是对初始案例的验证。从他们的角色出发,我们会持续增长,但我们还没有真正达到拐点。但我们会继续投资这些SaaS服务,因为我们觉得这本身就是一项很好的服务,它实际上为我们与企业客户提供了很好的联系,我们可以共同销售我们的其他云和企业服务。与此同时,我们觉得在某个时间点,也许不是在不久的将来,拐点就会到来,我们希望在拐点到来时成为最具竞争力的领先企业。

在财富管理服务方面,我们的客户主要是把钱存入我们与基金管理公司共同提供的货币市场基金。因此,我们的客户不会将钱存入银行账户或用于消费。实际上,他们是把钱存入货币市场基金。我们发现这种趋势越来越明显,部分原因是我们的支付平台上有更多的使用案例,因此人们习惯于在平台上投入更多资金。部分原因是消费者的消费意愿降低了。

因此,客户实际上更愿意存钱而不是花钱。我认为,在这方面,我们要做的是继续建立我们的支付平台,让人们放心地把更多的财富委托给我们,让他们有更多的使用案例,从而可以将其用于不同的目的。因此,这将增加人们把钱存放在我们这里的倾向。我们将继续与更多的基金管理公司合作,让他们为我们的客户提供良好的货币市场以及其他财富管理产品和服务。但与此同时,我们也要确保在风险管理方面投入大量资金,这样才能真正密切关注客户的财富安全,我们相信这项服务将会持续增长。

【Dennis点评】SaaS商业化是个长线活,1-2年内的收入规模有限。作为黏住企业客户的一种工具是当前最佳选择,培育习惯慢慢变现。此外,宏观经济放缓,大众消费者节衣缩食且开始存钱。金融业务转而帮用户赚钱而不是借钱给用户,经营思路上更加稳健。

【Q】“混元”在游戏业务上的潜在应用?

【A】“混元”将从多个方面协助游戏业务。目前其最大的贡献在客服,“混元”在担任客服回答问题时获得了很高的客户满意度。人工智能现在应用于我们的游戏,但尚未用到生成式AI技术。随着时间的推移,我们可以将“混元”升级到多模态能力,当我们开始制作真正高质量、高真实度的视频时,“混元”会很有帮助。在此之前,“混元”可以利用NPC创造某种互动体验,但还不能取代现有的游戏内容创作。

【Dennis点评】在大模型商业化应用走得比较稳,从业务主流程的“客户服务”开始优化,并获得了高客户满意度。对多模态的认知和定位清晰,明确从视频类业务切入商用场景。

三、持股心得

几年里,从700HKD多一路跌倒187HKD,越跌越买。最终平均成本402HKD,对比最低下跌到187HKD/股,跌幅达54%。长期持有下来,整个过程磨练了我的意志和心态,收获极大。在市值深度下跌下能继续持有和加仓,主要的支撑力量是4点:

1、对企业的深度理解,包括商业模式和业务、竞争优势、企业文化与核心管理层。

2、下跌过程及股价低迷阶段,腾讯能够保持持续回购行为。在业务上保持盈利,在行动上回馈股东,在资本市场上积极想办法共识认知。在共识认知上最典型的例子是:2021年大比例分配顺丰控股股票,令投资市场正确认识腾讯投资业务的价值。增强了我的信心。

3、个人投资资金属于闲置资本,不存在被迫卖出的情况。当大幅亏损50%+不会因财务原因而卖出。对比投资公司,也不会因为腾讯当年业绩差迫于年度KPI而放弃。

4、持续关注业务变化,当预先明确的关键指标值出现时,按照既定计划加仓操作至投资组合的40%。提前分析和制定计划,规避了执行时的畏惧心理。

最后,我对腾讯的总体看法是,

1、经过2年战略和业务聚焦、人员优化,产品服务的用户价值和体验明显增强,业务重拾增长之路。

2、投资业务具自给自足的能力,资本支出聚焦在AI大模型等业务高关联性的技术。同时,在新技术和产品的商业化行事稳健而谨慎。

沿着现在的发展轨道,预计未来2-3年腾讯的股东回报不错。重点关注接下来半年营收突破。

在投资操作方面,现静态PE = 29.45价格与内在价值适中,腾讯仓位保持不变。

全文完。欢迎大家留言互动。谢谢!

重要声明

本文是本人投资记录,用于小结、复盘和学习探讨需要。均为个人观点和行为。不代表本人推荐所述个股和基金产品。请坚持独立思考,不可依赖本文的判断或行为做出买卖决策。$腾讯控股(00700)$ $腾讯音乐(TME)$