20240402,茅台发布2023年度年报和利润分配方案。没有意外达成增长目标。

业绩:2023年营业总收入1505亿,同比增长18%,主营收入1476亿,同比增长19%,归母净利润747亿元,同比增长19%。与2023年阿甘预测值一致。

分红:2023年度利润分配每10股派发现金红利308.76元,合计拟分红387.86亿元。即10派308.76元。

ROE:净资产收益率34.19%,同比增长3.91个百分点。连续三年上行,是2019年以来的最高。

本文解析2023年财报要点,并预测2024年贵州茅台营收和利润。

一、2023年财报解析

净资产收益率持续走高的原因:

1、通过茅台酒特色款、茅台1935及系列酒增长、直销、提价4大手段,拉升营收并保持高毛利

2、2022-2023年加大分红力度,提升ROE值。例如,2023年5月分红565.5亿,占到当年净利润的75%

2023年经营层面的变化

1、销售费用2023年46.49亿元,对比2022年增长13.5亿,增长幅度40%。主要是广告、市场拓展费用。说明现白酒行业竞争加剧,茅台也加大营销投入。

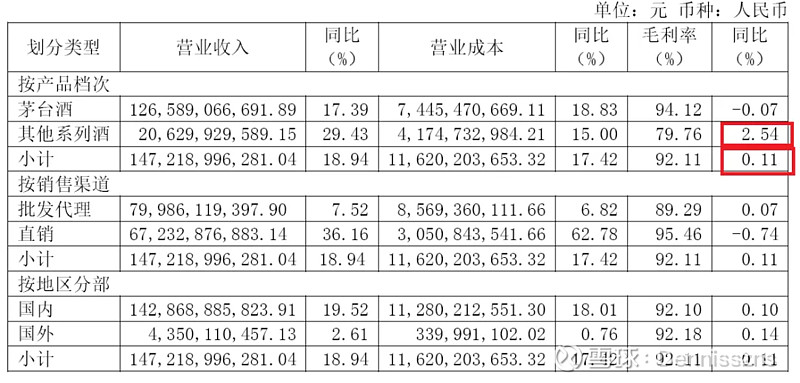

2、白酒毛利提升0.11%,主要贡献来自系列酒(毛利增2.54%)。

3、2019年直销比例为8.5%,2023年直销收入672亿,占到酒类总收入的 45.5%。茅台的策略是,白酒产品的增量都用于直销,原渠道基本保持现状。

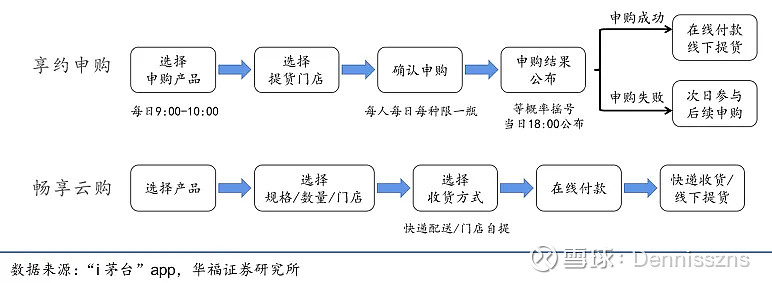

4、直销部分,自营及i茅台等数字营销平台渠道。“i茅台”发力,仅2年APP销售额已增长至200亿元/年。通过移动互联网进行实名在线抢购模式,得到消费者的信任和认可,极大增强黄牛作业的难度。

i茅台APP有4款预约申购产品、5款线上销售产品,用户能够通过平台在线购买喜宴、金王子、迎宾酒等中档系列酒,以及线上申购珍酒等高档明星酒;前者直接拉动中档系列酒销售增长,后者则以“线上抢购+线下提货”的方式进行稀缺性营销。

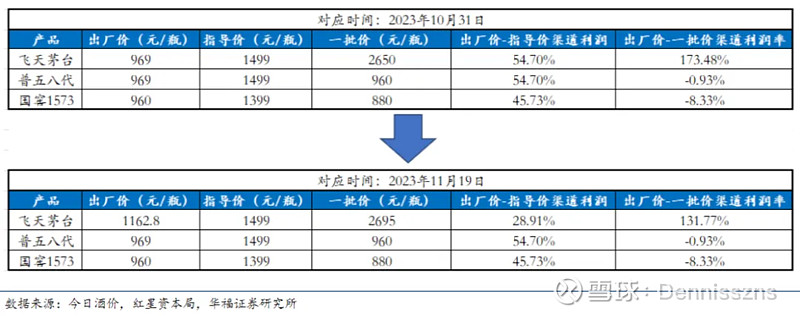

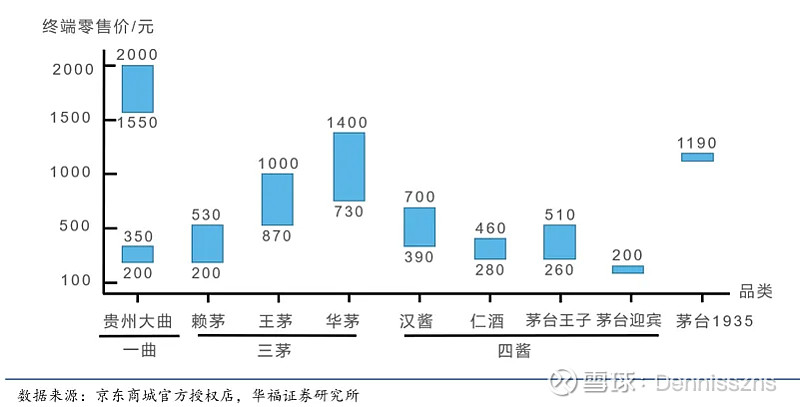

5、茅台酒销售中,53飞天茅台、茅台特色酒的零售溢价高。渠道拉动力强大。茅台特色酒提价与投放更灵活,推动茅台酒吨价提升。例如,节气酒,100ML款指导价-终端零售价溢价50%+,500ML款指导价-终端零售价溢价在146%-383%。

横向对比茅五泸的渠道利润水平,茅台也具备绝对优势。2023年11月飞天茅台出厂价提升至1163元,出厂价和批价间的渠道利润仍有132%。

6、系列酒持续增长:茅台1935上市仅2年营收突破100亿,被业内称为“行业奇迹”。茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元。系列酒“1个百亿+2个20亿+多个10亿”的基盘稳固,覆盖从200-2000各个价格带。

二、 2024年业绩预测

根据国家统计局数据,2023你那全国规模以上白酒企业完成酿酒总产量449.3万千升(449.3万吨),同比下降2.8%。而茅台2023年基酒产量5.7204万吨,占总量1.27%。可以说,茅台数量占比仍很小。

2023年年报中,预计2024年营业总收入同比增长15%。按照2023年业绩预估,2024年营收1730亿(增加值225亿),推算归母净利润约859亿(增加值112亿)。详细费用计划将在股东大会前的《2024年度公司预算方案》中披露。

贵州茅台业绩的核心增长因素来自3项:

飞天茅台提价效应:2023年底飞天茅台提高渠道批发价。预计在2024年可增厚飞天茅台收入约14%,增收约80亿元,增归母净利润约50亿元。

茅台酒产能放量和直销比例提升:2021年茅台酒基酒产量增6200多吨,这部分茅台基酒的增量将在2025年转换为茅台商品酒增量。如增量用于直销 + 不再提价,则2024年营收增长约18亿元、2025年营收增长约175亿元。

综上2项累加,如下表预测2024年茅台及特色酒销售额可达1372亿。

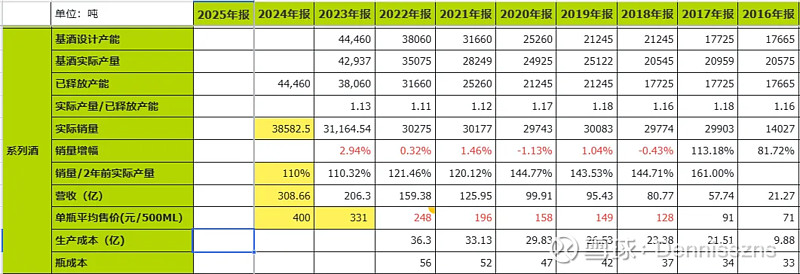

系列酒销量增长:系列酒基酒到成品酒耗时约两年,前几年呈现销量吨数大于基酒实际产能情况。

基于2023年情况,假设2024年“销量/2年前基酒比 = 110%”、单瓶平均售价(元/500ML)达到400元。则2024年系列酒营收308亿元。

全年白酒营收达到1680亿元,再加上财务现金管理利息及参股公司等收入约40-50亿,2024年完成增长目标把握挺大的。而2021年茅台基酒大幅攀升,预计2025年在024年基础上继续增长。

截至20240410,贵州茅台价格1647元/股、PE27.7。考虑未来2年业绩增长的确定性,是个不错的价值投资价位。

重要申明

本文是本人投资记录,用于小结、复盘和学习探讨需要。均为个人观点和行为。不代表本人推荐所述个股,请坚持独立思考,不可依赖本文的判断或行为做出买卖决策