当今时代发展可再生能源(风光水核电等)已成为全球的共识。国内水电行业有三大上市公司,按收入体量排序分别是:长江电力、国投电力、华能水电。其中长江电力经过多次并购扩张,已成为国内水电行业龙头,并且是全球最大的水力发电上市公司。

截至2022年,长江电力的水电总装机容量达7179.5万千瓦(含2023年1月收购的乌东德、白鹤滩水电站)。其中,国内水电装机7169.5万千瓦,占全国水电装机的17.34%。

本文对长江电力进行整体分析,并定性其投资价值。

长江电力的商业模式和战略

长江电力创立于2002年,2003年A股挂牌上市;由中国三峡集团控股。

公司业务包括:

国内水利发电业务(主营业务):主要负责长江流域梯级电站的电力生产和运营管理。

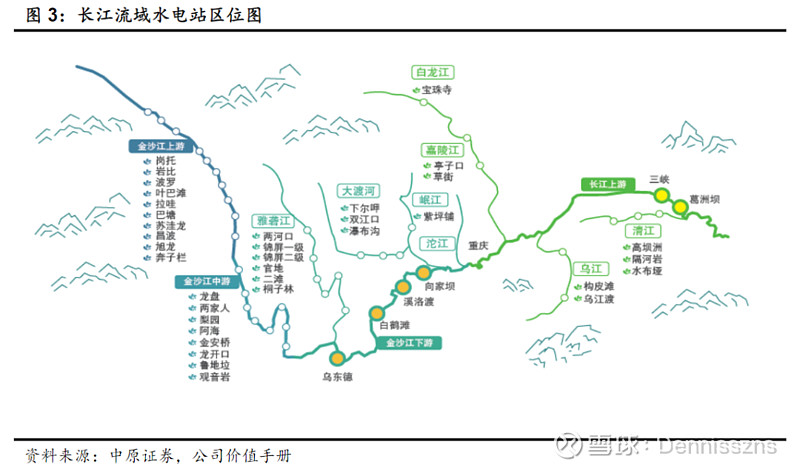

下属6座电站是三峡、葛洲坝、溪洛渡、向家坝、乌东德和白鹤滩。除葛洲坝外的5座水电站按发电机组体量位列全球TOP12。

所发电量主要销往华中、华东、南方地区。95%以上发电量,通过签订售电合同保证消纳。

海外水利发电业务:秘鲁水电发电,约10万千瓦。占比小。

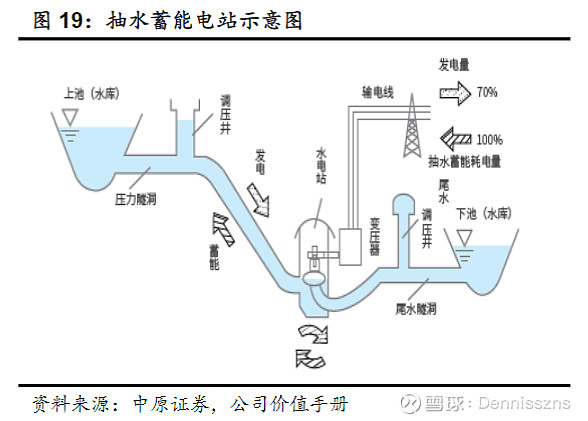

抽水储能业务:锁定抽水储能项目资源约4000万千瓦,尚未产生收入。

首个项目张掖抽储电站已开工建设计划2028年首台机组投产发电;202306重庆奉节菜籽坝储能电站开工,2029年投产。

新能源发电业务:2021年成立长电新能,在金沙江下游水风光一体化能源发电。首批新能源场站已投产运行。具体规模和经营情况不详。

投资业务:围绕主业上下游开展股权投资。投资主要集中在大水电、综合能源、配售电领域。

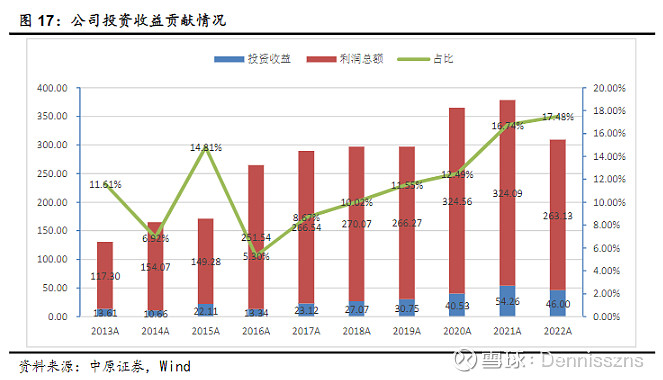

2013年至2022年投资收益持续为正,2019年后投资收益维持在30亿元以上,占利润比重超10%

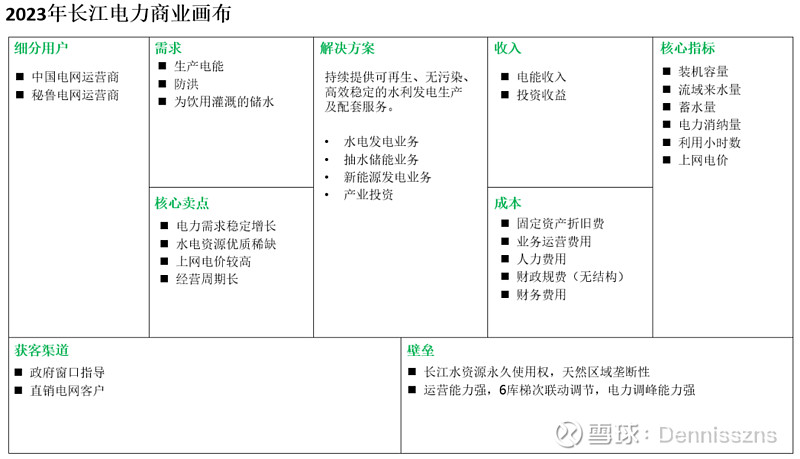

综上,长江电力水利发电主业突出,长江上下游六座大型水电站实现“1滴水发6次电”,抽水储能、新能源及水电投资等帮助长电走向“1滴水发N次电”。它的商业模式画布如下。

基于长江电力的商业模式,核心战略可归纳如下:

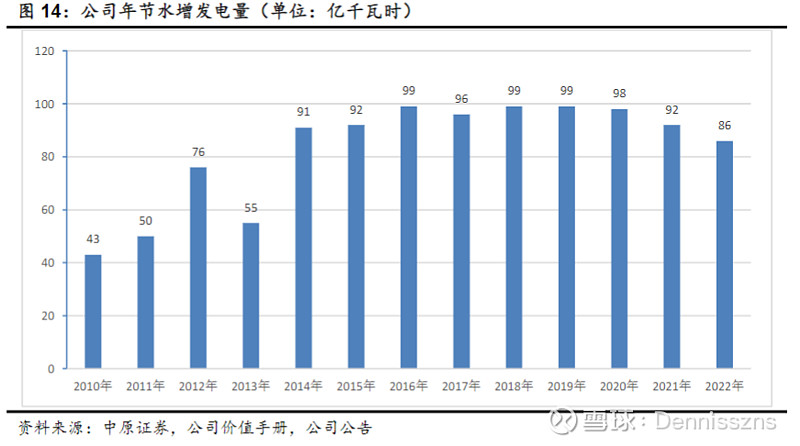

追求高运营能效:通过并购扩大业务基本盘,实现“1滴水发6次电”;2023实现“六库联调”预计每年节水增发电量60-70亿千瓦时;并提升跨年发电量的稳定性和业绩可预测性。

深化产业链延展业务:推动“发电-配电-售电”并举,实现产业链有效延申。其中配电发展主要在海外拓展。

加强智慧能源开发:从发电侧拓展到用户侧综合服务。

国际化:将生产体系优势转化为参与国际合作和竞争的新优势,在做大做强国内业务的同时审慎地向国际拓展。

业务关键项与风险

综上,考虑水电发电是绝对主业。重点分析水利发电收入的关键影响因素,逐项分析。通常,水电收入可用公式表达如下:

水电收入 = 上网电量 *上网电价 = 装机容量 * 利用小时数 * 上网电价

其中,

利用小时数,相当于产能利用率。主要取决于流域来水量、电力消纳(弃水情况)、节水增发能力(流域梯级联调)。

电价:主要与消纳地电价、市场化交易电比例、折价情况有关。

1、气候水文

长江流域来水有季节性,主要集中在汛期,一般在0515-1015期间。

根据中国气象局发布的《中国气候公报(2022)》,2022年全国平均气温为历史次高,降水量为2012年以来最,夏季我国中东部出现1961年以来最强高温天气。

2021、2022长江流域已经历连续两年来水偏枯情况,该状况持续至2023年上半年。2023年7月,世界气象组织(WMO)发布声明,厄尔尼诺现象七年来首次在热带太平洋出现。电发电量受来水情况影响,来水遵循丰枯交替变化、均值回归的趋势。估计2023年长江流域来水增加,提升公司发电量。

阿甘不是气候水文专家,后续年份的降水情况没法做详细的分析。预估对未来几年水文情况大致平稳。基于2个原因:

1.1 中国地理呈三大阶梯、且西面珠穆拉玛峰等高山阻挡形成的阴影效应是世界上最强的。相信长江流域在此福泽之下,降水持续多年减少情况出现概率低。

1.2 三峡、白鹤滩等水电站建设前,都历经10多年勘察和综合评估。相信专家的能力。

2、运营能力:

2.1 过往20年已充分证明长电的优秀运营能力。

2.2 长江水利不仅关乎电力,而且涉及民生和农业灌溉。政府各级部门会紧紧盯着。运营风险小。

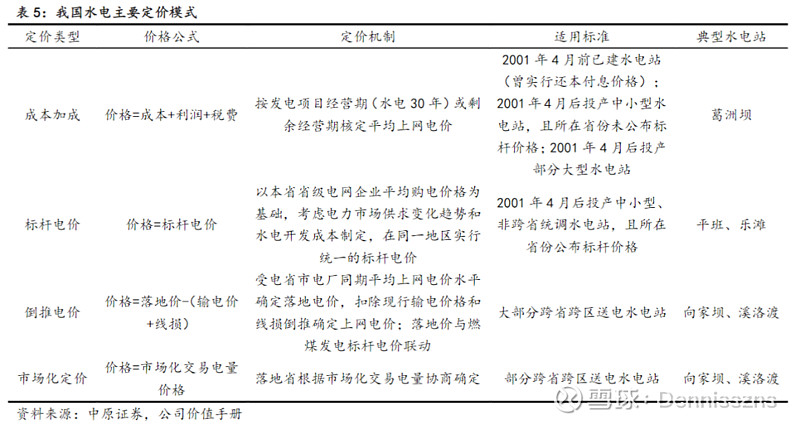

3、电价

我国水电电价主要存在成本加成、标杆电价、倒推电价和市场化电价等四种定价方式。

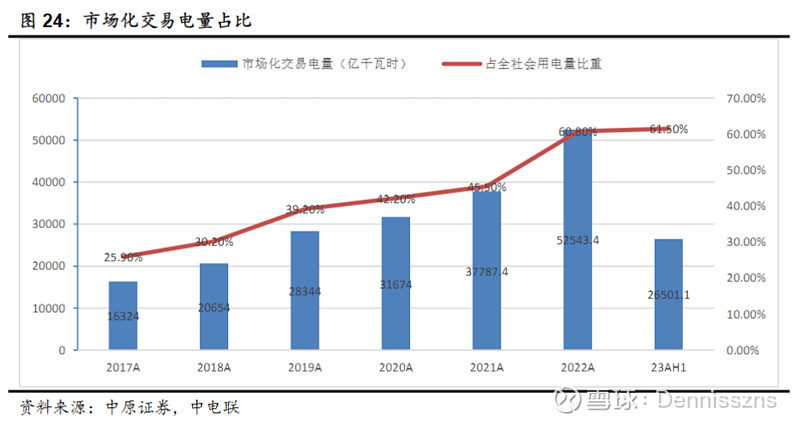

中国市场化交易电量占比呈现不断上升的趋势。2023年H1市场化交易电量占比已超总电量60%。

而水电上市公司整体上网电价偏低。2018年以来,长电平均上网价格低于0.3元/千瓦时。随着国内电力需求逐步增长,提价存在比较大的可能性。

根据公司联合三峡能源举办的2022年度暨2023第一季度业绩说明会,白鹤滩电站外送电价确定,送浙江上网电价为0.323元/千瓦时,送江苏上网电价为0.325元/千瓦时。且预计乌东德、白鹤滩电站向高电价地区输送的电量占比由60%提升至80%。

4、拓展新业务的投入和学费

投资及新业务的风险机会同在,个人对短期略看空。原因:

4.1 经济进入高质量发展阶段,考验投资标的业务经营能力。在电力需求持续增长的大趋势下,投资收益看多。

4.2 最近几年融资成本不低,关注在建工程进度与费用变化。

4.3 新能源发电运营与主业存在差异,估计要交学费。短期看空。

4.4 全球化走向区域博弈,美洲向来是美国的后花园。基于委内瑞拉的情况,个人对海外情况看法偏悲观。

新业务部分个人拍脑袋,预估2023年收益值与2019年类似。

定性判断

阿甘对长江电力的三项定性判断是,

1、优质企业,商业模式简单清晰,运营能力强,赚真钱且确定性强。具备长期投资价值。

2、有雄心有能力优待投资者的管理层。20年来聚焦主业且不断收购扩张,资产体量不断扩大。多年净资产收益率维持在13-17%;连续分红回报股东。

3、短期资产收益率下跌,分红率可能存在下跌。

2023年1月将白鹤滩、乌东德并表,资产负债率提高至66%。发电装机量增长58%。上半年缺水,下半年满水。预计2023年营收利润比2022年略微提升;因2023年股本增发7.59%,估计年度分红率低于2022年每股现金红利0.8533元/股(含税)。

上一篇:坚定的信念成就伟大的目标

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。