瑞财经 王敏7月9日,哈尔滨岛田大鹏工业股份有限公司(以下简称“大鹏工业”)发布关于公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复,保荐机构为东方证券承销保荐有限公司,会计师事务所为天职国际会计师事务所(特殊普通合伙)。

招股书显示,大鹏工业是工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域,以满足下游客户的精密制造需求。

根据申请文件及问询回复,大鹏工业主营产品工业精密清洗装备主要用于车辆动力总成及新能源三电系统,该领域国内市场以国产厂商为主,市场规模约为20亿-50亿,大鹏工业的市场占有率中位值约为7%。

报告期内公司源于新客户的收入占比为28.32%、0.43%、4.42%、48.72%,最近一期新客户增长明显加快。公司项目主要通过招投标、直接采购或商业谈判方式取得,各期不同获客方式占比变动较大,除2022年直接采购的比例为58.19%外,各期以招投标为主。

大鹏工业经营依赖汽车行业,存在较大经营业绩波动风险,为应对业绩波动,大鹏工业加大市场开拓力度,通过深入客户上下游及横向扩展服务等方式获取市场资源。

大鹏工业产品的技术水平已经能够满足三菱汽车、五十铃等日本大型车企的需求,也与之建立了合作关系。2023年1-6月,大鹏工业无境外收入。

截至2023年12月末,大鹏工业在手订单总金额为25,393.34万元,其中新能源汽车领域占比34.43%,同比有所下降。大鹏工业报告期内主要客户长安集团、比亚迪、吉利集团目前的在手订单金额均在2000万元左右。

上交所要求大鹏工业说明报告期各期新增前五大客户及对应的销售情况,新增客户的获客方式,最近一期源于新客户的收入占比大幅提高的原因及合理性,新增客户是否能持续形成收入。

同时,说明报告期内直接采购的主要客户及采用直接采购方式的原因,是否存在同一客户同时采用招投标、直接采购或商业谈判的情况,如是,请说明同一客户同时采用不同方式的原因及合理性。说明直接采购的定价方式,价格是否公允,是否存在利益输送。

进一步说明大鹏工业是国内工业精密清洗装备主要厂商但市场占有率较低的原因,大鹏工业在该细分领域是否具有竞争力。说明报告期内向上下游及横向扩展服务的效果,包括但不限于各期的主要客户、销售收入、利润等,进一步说明公司应对汽车行业景气度变化及业绩波动的措施及有效性。

结合新客户及新产品销售情况、在手订单及其预计执行情况、2024年全年业绩预测、下游新能源汽车(纯电、混动)及燃油车行业景气度、市场空间及市场需求变动等,进一步分析论证大鹏工业主营业务可持续性,是否存在期后业绩大幅下滑风险。

对此,大鹏工业回复称,报告期内,大鹏工业大力开发新客户、拓展新产品,使2023年度来源于新增客户的销售收入较高。

一方面,2021年以来我国汽车行业加速回暖,下游客户固定资产需求整体上升,公司业务承揽机会增加;另一方面,公司契合行业发展趋势,积极研制应用于新能源车辆、电驱车桥和一体化压铸领域的工业精密清洗装备产品,开拓机器视觉检测业务产品线,这类产品主要面向新客户群体销售。

因此,大鹏工业于2021至2022年间陆续开发重汽车桥、爱柯迪股份、洛阳一拖、一汽压铸等相关领域客户,公司与这些客户签订的合同金额较大,且相关项目按照客户的生产线建设计划陆续于2023年度通过终验收,因而呈现出最近一期公司来自新客户的收入金额、占比较高。

在最近一年主要新增客户中,除爱柯迪外,其他项目系通过招投标方式取得。爱柯迪系新能源车辆压铸领域的主板上市公司,公司设备主要用于其2022年所发行可转债的募集资金投资项目(爱柯迪智能制造科技产业园项目),设备金额小于该公司公开披露的“清洗及环保设备”的购置预算。

因此,大鹏工业最近一期来源于新客户的收入占比大幅提高具有合理性。

2020年以来,大鹏工业共开发26名新增客户,其中8名客户在生产线后续建设计划中再次采购公司产品,新增客户的复购率约为30.77%。未复购的新客户则主要系暂时无后续扩产计划,而非因存在产品质量问题而不再采购公司产品。

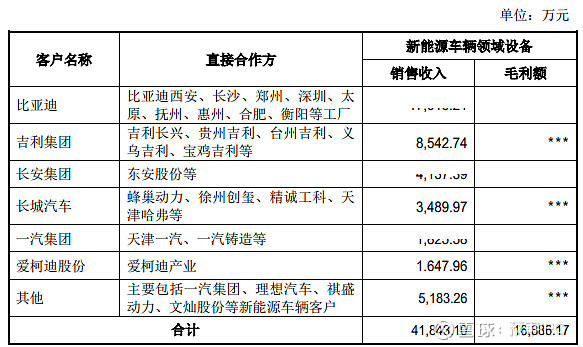

2020至2023年度,专用智能装备业务中,大鹏工业来自新能源车辆领域的收入约4.18亿元,约占该类业务收入的50%,毛利额为1.69亿元,约占该类业务毛利额61.15%。

2020至2023年末,大鹏工业在手订单金额分别为19,329.08万元、38,397.74万元、38,053.30万元和25,354.25万元。公司2021年和2022年末在手订单金额较高,主要原因是相关项目受外部环境因素影响,客户2020年度延期招标以及执行周期较长,导致存量在手订单金额较大。

截至2024年5月末,大鹏工业在手订单合计约3.23亿元(含税),主要客户为潍柴动力、比亚迪、一汽集团、长安集团、吉利集团等.

相关公司:大鹏工业