瑞财经 刘治颖7月2日,河北旭辉电气股份有限公司(以下简称:旭辉电气)发布关于公开发行股票并在北交所上市申请文件的审核问询函的回复。

招股书显示,旭辉电气专业从事电网安全控制设备、电能质量优化治理设备的研发、生产及销售,是国内电力设备供应商。公司自成立以来,产品已广泛应用于电网公司(国家电网、南方电网等)、新能源发电(光伏、风电等)及铁路、石油化工、煤炭、钢铁等大型企业。

据瑞财经查阅,旭辉电气IPO于2023年12月22日获北交所受理,保荐机构为民生证券股份有限公司,保荐代表人为马骏、申佰强,会计师事务所为中喜会计师事务所(特殊普通合伙)。旭辉电气于2024年1月17日收到第一轮问询,2024年7月2日回复了第一轮问询。

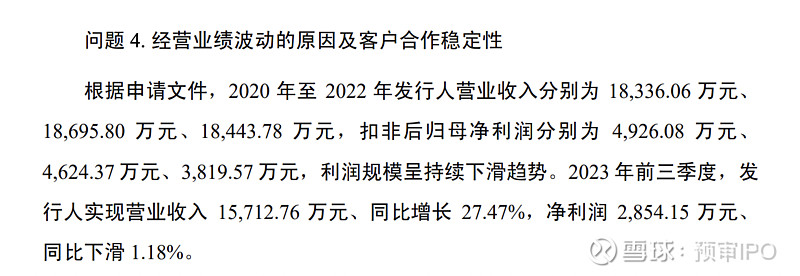

根据申请文件,2020年至2022年旭辉电气营业收入分别为1.83亿元、1.87亿元、1.84亿元,扣非后归母净利润分别为4926.08万元、4624.37万元、3819.57万元,利润规模呈持续下滑趋势。2023年前三季度,旭辉电气实现营业收入1.57亿元、同比增长27.47%,净利润2854.15万元、同比下滑1.18%。

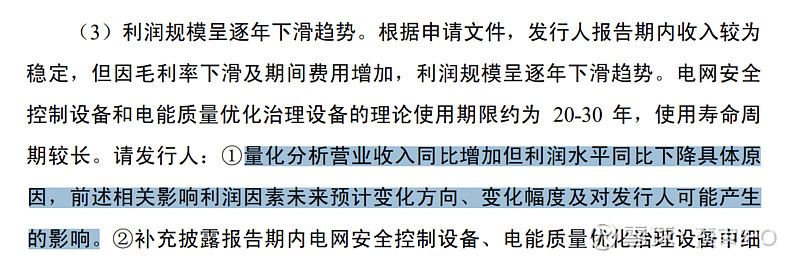

旭辉电气报告期内收入较为稳定,但因毛利率下滑及期间费用增加,利润规模呈逐年下滑趋势。电网安全控制设备和电能质量优化治理设备的理论使用期限约为20-30年,使用寿命周期较长。

对此,北交所要求旭辉电气量化分析营业收入同比增加但利润水平同比下降具体原因,前述相关影响利润因素未来预计变化方向、变化幅度及对公司可能产生的影响。

旭辉电气表示,报告期三年,公司营业收入金额分别为1.87亿元、1.84亿元和2.45亿元,2021年同比增长1.96%、2022年同比下降1.35%、2023年同比增长32.70%,总体呈现小幅波动并增长的趋势;净利润金额分别为4851.46万元、4027.59万元和4569.27万元,2021年同比下降5.88%、2022年同比下降16.98%、2023年同比增长13.45%,总体呈下降趋势。影响净利润下降的主要项目分析如下:

报告期内,公司营业成本呈增长趋势,且总体增长幅度高于收入的增长幅度。其中,2021年同比增长1.33%,2022年同比增长2.83%,2023年同比增长47.58%,主要原因系原材料价格上涨及营业收入同比增长导致营业成本增长。

报告期内,公司期间费用主要为销售费用、管理费用和研发费用,三项期间费用合计同比增幅分别为15.59%、21.40%和11.67%,总体增长幅度高于收入的增长幅度,主要原因系职工薪酬增长以及中介机构费用、咨询服务费等增加。销售费用2022年同比增长488.25万元,增幅30.59%,其中职工薪酬2022年较2021年增加292.38万元,主要原因系公司扩大销售队伍,销售人员较上年增多,工资和市场奖励相应增加;管理费用总体呈上涨趋势,2021年同比增加179.34万元、增幅24.17%,2022年同比增加331.79万元、增幅36.01%,2023年同比增加291.02万元、增幅23.22%,主要原因系职工薪酬增长以及中介机构费用、咨询服务费、折旧摊销等增加;研发费用总体呈上涨趋势,2021年同比增加302.83万元、增幅45.77%,主要原因系员工薪酬上涨及研发人员增加导致职工薪酬增加,2023年同比增加234.98万元、增幅26.42%,主要原因系员工薪酬上涨以及研发领用材料增加。

综上所述,公司净利润下降的主要因素是原材料价格上涨导致的营业成本增长以及职工薪酬上涨导致的期间费用增长,公司产品核心竞争力和经营环境未发生重大不利变化,不存在对持续盈利能力构成重大不利影响的情形。

原材料价格难以预计未来变动情况,但基于公司与电网公司等主要客户的合作历史以及积累的行业经验、采取的一系列措施等,原材料价格的波动预计对公司未来的利润水平不会产生较大的负面影响。

期间费用预计未来会随着公司经营规模的扩大相应增加,因上述费用主要是职工薪酬的增加,随着收入规模持续扩大期间费用增长速度将低于收入增长速度,预计未来对利润水平不会产生较大的负面影响。

相关公司:民生证券