瑞财经 严明会 6月27日,苏州爱得科技发展股份有限公司(以下简称:爱得科技)在北交所披露招股说明书,保荐机构为德邦证券,保荐代表人吴金鑫、杨生荣,会计师事务所为信永中和会计师事务所。

爱得科技主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。

公司产品销售以经销模式为主,报告期内公司经销模式产生的主营业务收入占比分别为 97.71%、94.07%和 87.08%。

爱得科技本次拟募资约2亿元,用于一期骨科耗材扩产项目、研发中心建设项目,以及营销网络建设项目。

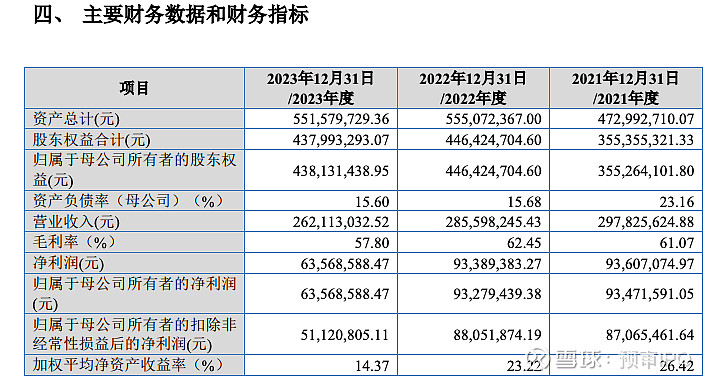

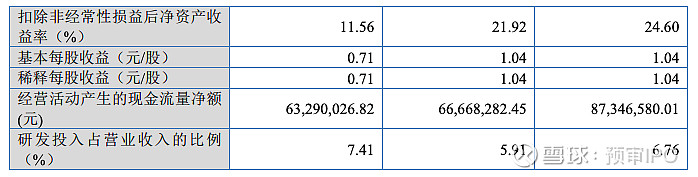

业绩方面,2021年至2023年,爱得科技营业收入分别为2.98亿元、2.86亿元、2.62亿元,净利润分别为9360.7万元、9338.9万元、6356.9万元。主营业务毛利率分别为 61.05%、62.43%和 57.79%。2022年及2023年,公司营收、净利润均连续出现下滑。

据瑞财经查阅,报告期内,公司脊柱类、创伤类主要产品受相关“带量采购”政策实施影响较大, 由于带量采购中标产品的终端价格下降幅度较大,降幅主要由公司、经销商和下游分销商共同承担,导致公司相关产品的出厂价格和毛利率下降。

目前爱得科技主要产品均已纳入集采范围并中标,受集采政策执行影响,集采产品的经销收入从2022年的1.82亿元降至2023年的1.26亿元,其中脊柱类产品 2023 年经销收入较2022年下降38.18%,导致公司整体收入较 2022 年有所下降。

招股书称,目前骨科耗材集采已覆盖主要品种且在未来 2-3年内均在稳定执行周期内,但若集采品种范围或执行力度进一步扩大,相关产品中标价格出现持续下降,产品销量增长无法弥补出厂价格下降带来的收入损失,公司经营业绩将面临下滑风险。