文/瑞财经 许淑敏

年初,广州数科集团董事长黄跃珍参加了旗下两家上市公司广电运通、广电计量的年度总结表彰大会。

黄跃珍作出的主题讲话,均围绕着推动数字化转型、技术创新突破等方面,对于旗下上市平台寄予厚望。

从今年初广州无线电集团正式更名为广州数科集团,亦可窥见,集团对于数字经济发展的重视。

广州数科集团新拓项目、并购整合等动作,基本围绕着大数据、AI算力等数字化领域,转型也有一定成效。2023年,广州数科集团实现营收209.27亿元,净利润21.77亿元,归母净利润为6.82亿元。

但作为一家投资控股型架构的企业,广州数科集团盈利高度依赖旗下三家A股上市公司,主要包括广电运通(SZ002152)、海格通信(SZ002465)、广电计量(SZ002967),存在经营成果主要来自子公司、少数股东权益占比大的风险。

这三家重要上市子公司营收贡献,占广州数科集团总营收高达87%。

数据显示,若剔除上述三家重要上市子公司后,广州数科集团于2023年营业总收入25.45亿元,净利润为-3423.97万元,归属于母公司所有者的净利润-11.96亿元。

与此同时,广州数科集团亦面临着有息负债不断上升、经营性现金流金额不断下降的问题,短期偿债压力不小。其正加快发债融资,据不完全计算,今年以来,广州数科集团已经成功发行90亿元公司债券。

01

有息负债增长

最近,广州数科集团又发行了一笔10亿元的数字债券。

根据公告,广州数科集团公开发行不超过100亿元公司债券已获得中国证券监督管理委员会证监许可[2024]177号文注册。而本期债券为2024年面向专业投资者公开发行科技创新公司债券(第二期),发行规模10亿元,票面利率2.25%。

本期科创债以数字人民币形式发行,是广东省首单数字人民币债券,深交所首单数字人民币公司债券,创广州地区有史以来公司债券票面利率新低。

背靠大股东广州国资委,广州数科集团发债利率确实存在优势。

这笔10亿元的数字债券,募集资金拟全部用于偿还公司有息债务。募集说明书显示,主要用于偿还债券21广电02本金余额,以及华鑫国际信托借款余额。

其中,华鑫国际信托的借款,距离到期仅剩下一个多月时间,偿债已是迫在眉睫。

据不完全计算,今年以来,广州数科集团已经成功发行90亿元公司债券。

这些年,广州数科集团以发债的方式筹资,以致于直接融资占有息负债比例较高。截至2023年末,广州数科集团应付债券(含一年内到期的应付债券)91.4亿元,占有息负债比重为55.79%。

其中,共有20亿元公司信用类债券在2024年5月至12月内到期或回售偿付,压力不小。

从广州数科集团的财务报告来看,其整体有息负债规模正不断上涨,且短债规模占比较大。

2023年,广州数科集团有息负债为163.82亿元,同比增长39.27%。其中,1年内到期的有息负债为104.57亿元,占总有息负债为63.87%。

截止2023年末,广州数科集团货币现金215.87亿元,现金短债比为2.06,合并口径资产负债率51.03%,而母公司口径资产负债率高达72.13%。

从总负债来看,广州数科集团负债以流动负债为主。2021年-2023年,其流动负债分别为137.19亿元、135.96亿元和287.12亿元,占各期负债总额比重分别为64.70%、52.88%和78.24%,占比呈现上升势头。

报告亦提出,流动负债占比较高不利于公司财务结构稳定。

而且,广州数科集团负债变动颇大。2023年,其一年内到期的非流动负债为54.1亿元,较上年末增长1581.68%,主要是应付债券重分类所致;其它流动负债增长为40.68亿元,同比上年末增长1710.63%,主要是支付业务待清算资金增加所致。

负债上涨,现金流却不断下降。2021年-2023年,广州数科集团经营活动产生的现金流量净额分别为29.67亿元、25.86亿元和12.07亿元,逐年减少。

2023年,其经营活动产生的现金流量净额较2022年减少13.78亿元,主要系子公司新拓展海外客户,账期较长,以及子公司人工成本及税费增加所致。

广州数科集团投资活动产生的现金流量净额持续为负值,2021年-2023年,该等金额分别为-22.23亿元、-34.33亿元和-46.43亿元,主要是购建资产、收购子公司股权、购买理财产品支付的现金较多所致。

自2018年,广州数科集团改组为广州市首家国有资本投资公司试点企业以后,不断向外投资,先后成立广州广电研究院、广州广电平云资本管理、广州广电新兴产业园投资、广州广电云链信息服务和广州信息投资,布局人工智能、云计算、公共安全、大数据、区块链、物联网、生物识别、核心芯片等板块。

这些高科技板块,投资金额都不小,资本性支出较大。

报告亦强调,广州数科集团近年来投资活动产生的现金流量净额波动较大,未来投入带来的收益和现金流存在不确定性,若在运作过程中未能及时产生收入和盈利,将影响公司的经营状况及现金流入。

02

依赖少数股东权益

广州数科集团定位为,一家以“高端高科技制造业、高端现代服务业”的多元化产业集团,打造了行业人工智能、无线通信导航、计量检测服务、现代城市服务、智能指挥调度、数据要素开发、智慧城市创新等产业板块。

这是一个庞大的集团。

官网显示,集团控股广电运通(SZ002152)、海格通信(SZ002465)、广电计量(SZ002967)、广哈通信(SZ300711)、中科江南(SZ301153)5家A股上市公司,总市值达到895亿元,投资控股各级成员企业超过250家。

当前,广州数科集团盈利正处于增长阶段。2023年,其营业收入为209.27亿元,同比增长15.52%;净利润为21.77亿元,同比增长15.74%。

细分各板块,行业人工智能业务的经菅主体为上市子公司广电运通,主营业务覆盖金融科技和城市智能等领域;无线通信导航业务的经营主体为上市子公司海格通信,聚焦“无线通信、北斗导航、航空航天、数智生态”四大业务领域;计量检测业务由上市子公司广电计量开展运营,以计量服务、检测服务、EHS评价咨询等专业技术服务为主要业务。

此外,现代城市服务业务由下属控股子公司广州广电城市服务负责经营,聚焦政府公共服务、城市运维服务、企业后勤服务、产业运营与服务、会展赛事服务、关联产业领域服务六大业务板块。

数据披露,2023年,广电运通收入90.43亿元,占总业务收入的43.21%,较2022年增加20.15%;海格通信收入64.49亿元,占业务收入30.82%;广电计量收入28.89亿元,占业务收入13.80%,;广州广电城市服务收入12.22亿元,占总业务收入的5.84%。

报告未提及的上市平台广哈通信、中科江南,营收规模均较小。2023年,广哈通信收入4.51亿元,归母净利润6121.06万元,中科江南营业收入12.08亿元,归母净利润为3亿元。今年一季度,中科江南业绩甚至由盈转亏,归属于上市公司股东的净亏损1361.42万元。

中科江南,正是广电运通旗下控股子公司,于2022年分拆至创业板上市,而广哈通信则于2017年成功在深圳证券交易所创业板挂牌上市。

因广州数科集团为投资控股型架构,存在经营成果主要来自子公司的风险。报告提到,未来如果广州数科集团相关子公司盈利能力及分红政策发生重大变化,或者内部治理结构发生变化导致发行人对子公司的控制力下降,将导致母公司的财务及利润状况受到一定程度的影响。

财报显示,2021-2023年,广州数科集团毛利率分别为38.80%、37.20%和35.61%。呈现逐年下跌的趋势。可以看到,广电运通、海格通信2023年毛利率均有所下跌,分别下降2.34%、2.38%。

像是海格通信,近些年在无线通信行业以外,大力发展数智生态业务。但该业务盈利能力下滑明显,2021年-2023年,数智生态毛利率分别为17.17%、16.4%和 15.5%。

另一方面,广州数科集团存在少数股东权益占比较大的风险。广州数科集团对广电运通、海格通信和广电计量直接持股比例分别50.01%、25.31%和36.72%,其中,海格通信的股权占比较为分散。

2021年-2023年,其少数股东权益分别为174.74亿元、203.05亿元和228.99亿元,占所有者权益比例分别为61.94%、64.12%和65.03%。

如若剔除上述三家重要上市子公司后,广州数科集团于2023年盈利情况——营业总收入25.45亿元,净利润为-3423.97万元,归属于母公司所有者的净利润-11.96亿元。

广州数科集团盈利具备不确定性,投资收益和其他收益占比也是逐年上升。2021年-2023年,广州数科集团投资收益和其他收益合计分别为5.46亿元、5.95亿元和7.89亿元,占净利润比例分别为29%、31%、36%。

03

业务延伸承重

广州数科集团,或许很多人还比较陌生。其前身为广州无线电集团,成立于1995年,历史可追溯至1956年组建的“国营广州无线电装修厂”,1960年定为国营第七五〇厂,1965年对外厂名定为“国营南华机械厂”。

今年初,广州无线电集团正式更名为广州数科集团,并以“打造生态融合型数字科技领军企业”为战略目标。

根据《广州市国资委关于广州无线电集团有限公司章程的批复》(穗国资函[2024]13号)批复,同意公司《章程》第四条公司注册名称变更为广州数字科技集团有限公司,第九条公司主营项目类别为软件和信息技术服务业。

黄跃珍的职务称谓更改为广州数字科技集团有限公司董事长,原广州无线电集团有限公司董事长职务自然免除。

这几年,广州数科集团并购整合力度加大,涉及高端货币自动处理设备、ATM外包服务、无线通信、北斗导航、计量检测服务等领域。

2022年,广州数科集团新纳入合并范围的子公司23家;2023年末,广州数科新纳入合并范围的子公司21家,其中7家属于软件和信息技术服务业,3家属于地产行业,分别为商洛福满来物业服务、广电城市服务(佛山)、阳江市阳广物业服务。

另外,去年收购新增4家子企业,分别为中金支付、中金金融科技(长沙)、北京中数智汇科技、广州数字金融创新研究院。

面向未来,广州数科集团要进一步发挥区域产业引领、创新要素整合、深化各层级联动三大作用。这意味着,公司存在持续变动的风险。

以广电运通为例,其正处于调整阶段,一边剥离资产,一边大力拓展金融科技业务。

去年,广电运通公告称,其拟将持有的汇通金科51%股权公开转让,挂牌转让总价不低于1.81亿元,同时以1800万元的价格转让所持立广州数字金融创新研究院72%股权,后者已转让予广州数科集团。

2023年底,又以大手笔收购了冲刺IPO未果的中数智汇,收购价8.6亿元、溢价率约750%。今年5月,广电运通拟收购广电五舟10%股权,待交易完成,广电运通累计持有广电五舟26.23%股份,将成为广电五舟的控股股东。

剥离的汇通金科、广州数字金融创新研究院,收入均不理想。2022年、2023年上半年,汇通金科分别实现净利润1138.55万元、703.75万元,而广州数字金融创新研究院分别实现净利润-174.85万元、-70.88万元。

而中数智汇、广电五舟则与大数据、AI算力等热门领域相关,可见其新拓人工智能行业的决心。

尽管不断调整,但广州数科的主营业务仍面临较大的市场竞争风险。

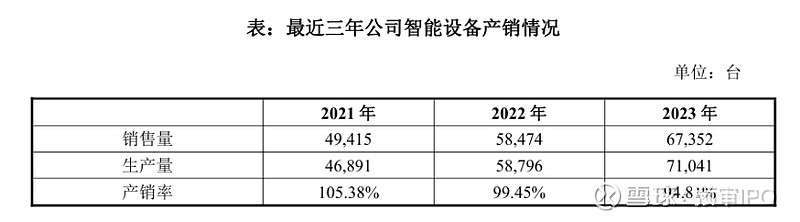

ATM行业市场化程度较高、银行需求又不断变化,对广电运通产生一定影响。最近三年,广电运通智能设备产销率不断降低,从2021年的105.38%降至2023年的94.81%。

而无线通信导航领域的市场竞争正逐步由产品竞争向系统解决方案和服务竞争转变,计量检测服务领域市场集中度低,随着政府对检验检测市场的逐步放开,行业竞争不断加剧,均存在市占率下降的风险。

更为关键的是,广电运通、海格通信、广电计量均处于技术密集型行业,技术研发至关重要。

广电运通连续5年研发投入占营业收入的比例超过10%,2023年投入9.82亿元;2023年,海格通信研发投入金额9.33亿元,同比上涨18.49%。

某种程度上,该等研发投入,让广州数科集团期间费用占比较高。2021年-2023年,其期间费用分别是43.95亿元、47.58亿元和53.05亿元,占各期营业收入的比重分别为26.81%、26.27%和25.35%。

问题便出现了,若未来公司研发费用投入带来的新品产值不及预期,导致营业收入不能维持相应的高水平和高增速,将会对公司的盈利能力造成不利影响。