文/瑞财经 程孟瑶

5月2日晚,TVB“视帝”郭晋安突然在网上宣布,与结婚18年且育有一对儿女的妻子欧倩怡离婚,更透露两人已经分居两年。

与郭晋安“离婚”形成鲜明对比的是,同月月底,其胞姐郭致因和姐夫李日胜的保健品公司,草姬集团控股有限公司(简称:草姬集团)递表港交所“甜蜜IPO”。成为今年以来,递表港交所为数不多的香港本土企业。

巧合的是,2022年3月,郭晋安将手中30%草姬国际股权,ZINO International 30%的股份分别以30万港元、15万港元的价格转让给了郭致因,正好与欧倩怡分居的时间线吻合,因此也惹来外界“避免离婚分身家”的揣测。

更为巧合的是,郭晋安还是草姬集团创始人之一,历史可以追溯到1999年;而媒体报导显示,郭晋安与欧倩怡也是1999年相识。

草姬集团IPO前的股东架构中,郭致因通过Joy & Love持股90%;李日胜,通过Joy & Faith持股10%,合计持股100%。郭晋安担任草姬集团非执行董事,主要负责为市场营销提供整体战略建议。

01、郭致因一手操盘

郭晋安IPO前“出局”

草姬集团前身新英美克斯,由郭致因、郭晋安,以及一名独立第三方联手(2000年10月退出)于1999年创办。20多年以来,草姬集团并未引入任何外部战投,IPO之路由郭致因在台前一手操盘。

草姬集团IPO前的股东架非常简单,郭致因通过Joy & Love持股90%;李日胜通过Joy & Faith持股10%;夫妻二人合计持股100%,且均已年过六旬。

履历显示,郭致因在1991年9月获香港护士管理局注册护士。创立草姬集团之前,在强生公司任职4年,1996年11月离职时为专业副经理。目前为草姬集团董事会主席、执行董事及行政总裁。

李日胜2003年7月加入草姬集团,主要负责日常管理、业务及供应链营运以及产品开发,加入之前,为VAC International Ltd项目经理,主要负责设计及建造工程项目。

草姬集团目前通过恩健间接控制有3家全资子公司:草姬国际、广域人力资源、ZINO International,招股书显示,这3家公司成立之初均由郭致因、郭晋安姐弟共同持有。

其中草姬国际成立之初郭致因和郭晋安分别获配发60股普通股及40股普通股。2006年,郭晋安将手中39股普通股以39港元的价格转给郭致因,同时郭致因获配发9900股普通股,其持股数扩大至9999股。至此,3家公司总股本均来到10000股,且由郭致因和郭晋安分别持有99.99%和0.01%。

时间来到2010年,姐弟俩按各自持股比成立Herbs Holdings,通过向Herbs Holdings配发新股以及转让老股,将草姬国际和ZINO International的总股本从10000股,分别扩大至100万股、50万股,并且完成Herbs Holdings对两家公司的控制;同时,姐弟二人还将广域人力资源的全部股份以同样价格转给了李日胜。

随后的2017年12月和2018年1月,Herbs Holdings、郭致因、郭晋安、李日胜之间发生股权转让,完成后,草姬国际和ZINO International均由三人分别持有60%、30%、10%。

2022年3月,郭晋安又将在两家公司30%的股权,对应30万股、15万股股份,分别以30万港元、15万港元的价格转给郭致因,退出股东行列。

一手将草姬集团变为“夫妻店”后,郭致因对其重组还在继续。2024年3月,Joy & Love、Joy & Faith、草姬集团、恩健先后成立,恩健由草姬集团全资拥有,Joy & Love和Joy & Faith分别持有草姬集团90%、10%股份;5月13日,郭致因、李日胜将手中草姬国际、广域人力资源、ZINO International全部股份注入恩健,完成最终IPO架构,2周后递表港交所。

02、年薪64万港元

兼任代言人和非执行董事

虽然不再是股东,但郭晋安并未退出公司的日常经营,且被委以重任,还是公司的“门面”。随着草姬集团IPO,又被提名为董事会7名董事之一,多重身份也显示出郭晋安在草姬集团的份量。不过这一份量并未体现在郭晋安的薪酬上,而体现在草姬集团对营销的重视上。

2021年-2023年,郭晋安从草姬集团领取的薪金、津贴及实物福利均为64万港元,累计192万港元,明显低于同期郭致因344.5万港元,李日胜235.6万港元的薪酬,但郭晋安做了草姬集团20多年代言人,目前还作为非执行董事,主要负责为草姬集团的市场营销提供整体战略建议。

2002年,郭晋安凭借《戆夫成龙》中的阿旺一角声名鹊起,同年首次成为草姬集团品牌大使,更是以身作则,出席新铺剪彩活动、拍广告,卖力宣传产品,如今,郭晋安依旧以“星级代言人”的身份出现在草姬集团的官网上。

重营销轻产品 四成收入用于营销

草姬集团表示,建立信任和强大的品牌形象对于新公司成功进入并在竞争激烈的市场中茁壮成长至关重要,而建立强大的品牌需要大量的营销投资,并将公司的成功归因于多方位的营销推广策略。

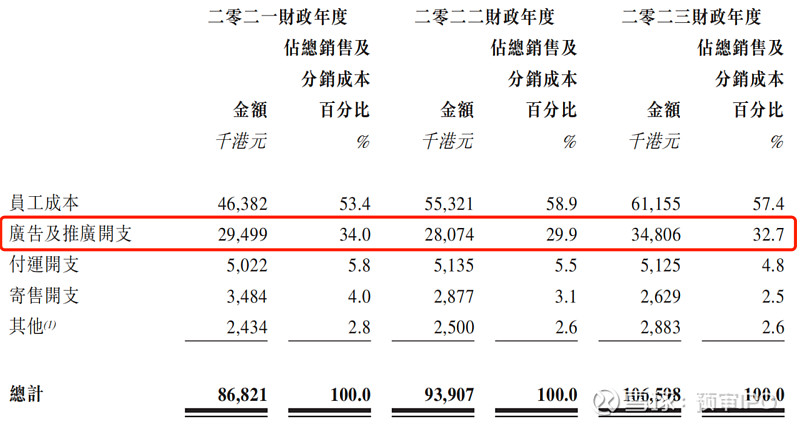

2021年-2023年(简称:报告期),草姬集团销售及分销成本分别为约8682.1万港元、9390.7万港元及1.07亿港元,分别占相应年度的总收益约46.0%、45.1%、42.4%。

草姬集团的销售及分销成本主要包括,向销售推广人员和产品顾问支付的薪金及佣金;委聘艺人、KOL、医疗专家、投放广告产生的广告及宣传开支等。2023年,薪金及佣金支出为6115.5万港元,广告及宣传开支3480.6万港元,合计占销售及分销开支的9成以上。

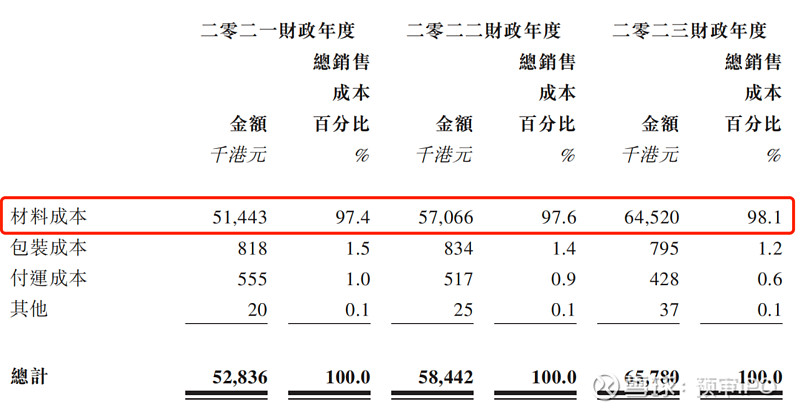

重营销的发展策略下,草姬集团在产品上的投入要少得多。“低成本、靠营销”向来也是保健品被诟病为“智商税”的主要原因。其披露的费用支出中,无研发支出,销售成本占整体营收的20.8%、28.1%、26.2%,远低于销售及分销开支。其中涉及产品材料的成本分别为5144.3万港元、5706.6万港元、6452.0万港元,包括购置半制成品,及产品制造所用的原材料(例如虫草菌丝体及灵芝孢子)。

营销支出拖累净利润

报告期内,草姬集团录得相对稳定的毛利率,分别约为72.0%、71.9%、73.8%,A股营养健康相关上市企业中,2023年寿仙谷、益盛药业、汤臣倍健、江中药业、中生联合的毛利率分别为82.91%、76.85%、69.90%、68.77%、67.32%,相较之下,草姬集团毛利率处于较高水平。但受到销售及营销费用拖累,净利率分别约12.29%、13.45%、15.72%。

03、业绩依赖保健品销售

净利增速超营收增速

大力营销之下,草姬集团的确换来了规模增长,虽整体规模不算大,但增速稳定。2021年-2023年(简称:报告期),草姬集团的营业收入分别为1.89亿港元、2.08亿港元、2.51亿港元,逐年递增且增速稳定,复合年增长率约15.4%;对应净利润分别为2318.1万港元、2797.2万港元、3950.2万港元,复合年增长率约30.5%。

作为一家保健品公司,草姬集团业务涵盖成分为虫草、灵芝的免疫系统保健品、“滋阴壮阳”的男女保健品,以及大热“不老药”NMN成分的抗衰老产品等,在2024年,又推出宠物保健品。

截至2024年5月20日,其经营有8个自有品牌,分别为“草姬(Herbs)”、“ZINO”“正统(Classic)”、“梅屋(Umeya)”“男补(Energie)”、“男极(Men’s INFiNiTY)”、“绿康营(Regal Green)”、“恩宠(Herbs Pet)”,涉及50款保健品、21款美容与护肤品及2款宠物保健品。

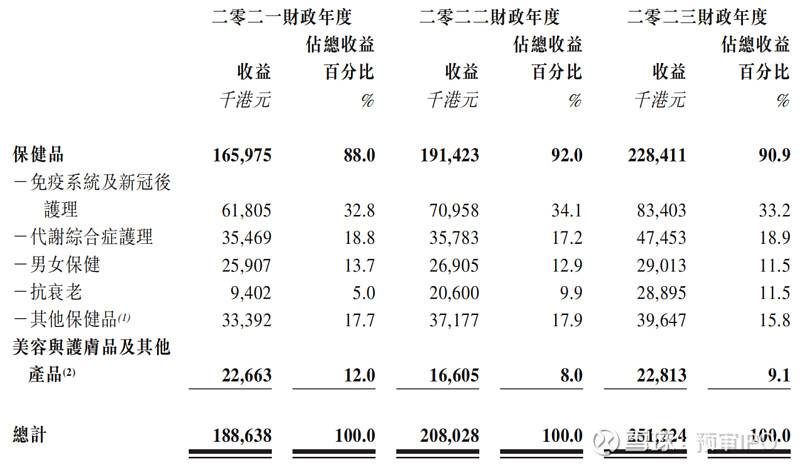

草姬集团的收入主要来自保健品的销售。报告期内,来自保健品的收入分别为1.66亿港元、1.91亿港元、2.28亿港元,占收入比达88%、92%、90.9%。同期,美容与护肤品及其他产品业务实现收入2266.3万港元,1660.5万港元,2281.3万港元,占比较低。

其销售的保健品中又以涉及免疫系统及新冠后护理的保健品为主要产品类别,报告期内销量增长明显,从2021年的45.7万件增长至2022年的61.8万件,带来6180.5万港元、7095.8万港元、8340.3万港元收入,占总营收的三成左右。

数据显示,其抗衰老产品越来越受市场欢迎,单价大涨的同时销量同步增长。报告期内,其抗衰老产品单价分别为354.7港元/件、480.6港元/件、501.7港元/件,对业绩贡献2022年的5%增加至2023年的11.5%。抗衰老产品也是其售价最贵的产品。其“草姬”品牌3款抗衰老产品的建议零售价在499-2480港元之间。

04、收入依赖单一经销客户

信贷风险加剧

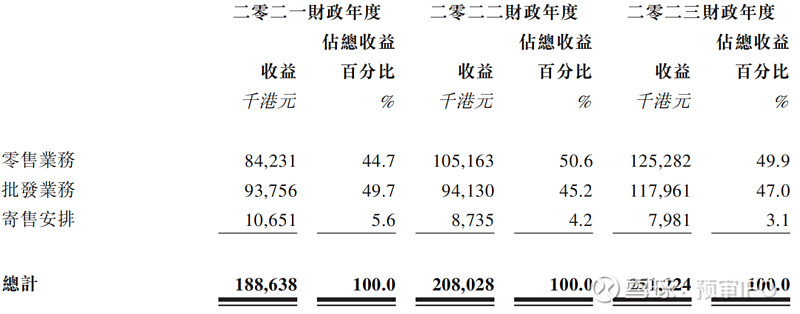

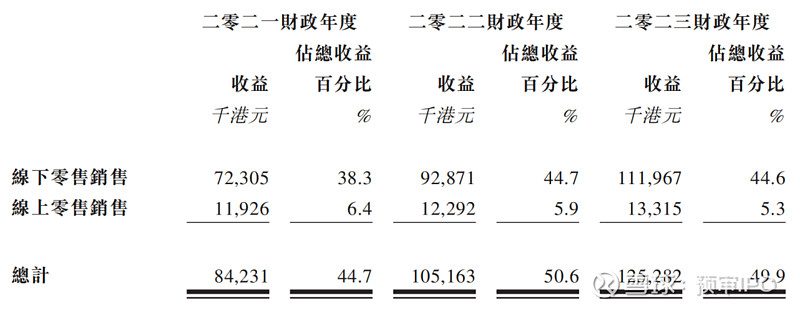

草姬集团的销售管道分为零售、批发及寄售三类。2022年开始,其来自零售业务的收益占比超过批发业务收益占比,成为主要销售管道,来自寄售安排的毛利率虽然高达80%以上,但对收入贡献有限,且占比逐年下降。2023年,其来三大管道的收入比重分别为49.9%、47%、3.1%。

2022年和2023年,草姬集团总收益中来自零售业务的占比达50%,主要得益于其线下自营店的快速扩张,带来线下零售销售额的增长。

招股书显示,2009年草姬集团成立了首间自营店,随后开始探索网上销售,2015年成立自有网上电子商务平台Zinomall,2017年在于HKTVmall开出自营帐号,2019年在天猫国际开出海外官方旗舰店,直到2020年重新将重点回到线下,开出第二间品牌体验中心,随后,草姬集团于线下快步扩张业绩随之增长。

其自营店数量从2021年初的4间,增至2023年末的23间,线下零售销售额也从2021年的7230.5万港元元增加至2023年末的1.12亿港元。截至最后可行日期,草姬集团已经在香港各区设立26间自营店及2间品牌体验中心。

自营零售管道取得一定成功,但草姬集团的另一大收入来源,批发渠道对客户A有着严重依赖。招股书显示,草姬集团成立次年,便与客户A展开业务关系,距今超20年。

客户A是香港最大的保健品连锁零售商之一,在香港开设了约300家分店,是草姬集团最大的批发客户。

报告期内,草姬集团来自批发业务的收入分别为9375.6万港元、9413.0万港元、1.18亿港元,其中来自客户A销售的收入约为9029.4万港元、9018.2万港元、1.11亿港元,占总收益比重的47.9%、43.3%、44.0%。

简言之,客户A是草姬集团最大经销商,草姬集团又对这单一经销商有着重度依赖。而一般来说,经销商实力越强,话语权更高,相应渠道费用也更高。

批发业务依赖单一经销商,风险不言而喻。草姬集团也坦言面临来自客户A的信贷风险。报告期各期,草姬集团来自客户A的贸易应收款项总额分别占贸易应收款项总额的85.5%、84.7%、86.8%,这同时意味着,如果客户A未能履行其责任,草姬集团的财务状况或经营业绩将受到影响;如果失去客户A这一客户,草姬集团的营收水平将大幅下滑。

本次IPO,草姬集团拟将募集资金用于策略营销及推广活动;扩大、改善和优化销售网络,如雇用更多销售推广人员驻扎在客户A的商店;丰富和改善产品组合,发力宠物用品等。

截至2024年4月末,草姬集团持有现金及现金等价物3461.9万港元,较年初增加1213.7万港元,银行贷款及透支615.3万港元,较年初减少32万港元;2023年经营活动所得现金净额3737.5万港元。