瑞财经 刘治颖 近期,骑士乳业(BJ832786)发布2023年年度报告。

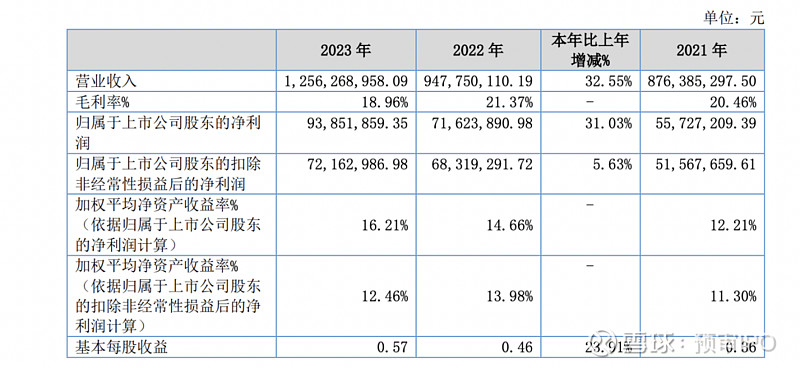

报告期内,骑士乳业实现营业收入12.56亿元,同比增长32.55%;归属于上市公司股东的净利润为9385.19万元,同比增长31.03%;毛利率为18.96%。

拉长时间线来看,2020年-2022年,骑士乳业分别实现营收7.07亿元、8.76亿元、9.48亿元;净利润分别为2288.15万元、5572.72万元、7162.39万元;毛利率分别为15.38%、20.46%、21.37%。由此可知,骑士乳业近些年营收净利均实现增长,但到了2023年,毛利率却下滑2.41个百分点。

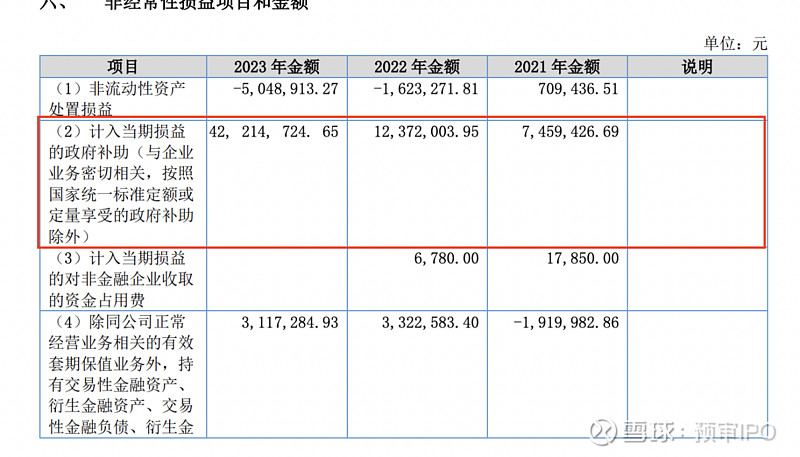

政府补贴及税收优惠对骑士乳业的净利润影响较大。2020年-2023年,骑士乳业计入当期损益的各种政府补贴金额分别为1149.36万元、745.94万元、1237.20万元和4221.5万元,占当期净利润的比例分别为50.23%、13.39%、17.27%、44.98%。

骑士乳业还享受了税收优惠的政策。据此前招股书披露,2020年至2022年,因享受农产品免征所得税政策等税收优惠,测算减免所得税款分别1196.73万元、1738.32万元和1958.85万元,占各期净利润的比例分别为52.30%、31.19%和27.35%;按照骑士乳业享受西部大开发所得税优惠政策测算,同期减免所得税款分别为1422.72万元、117.98万元和317.05万元,占各期净利润的比例分别为62.18%、2.12%和4.43%。

此外,蒙牛乳业作为骑士乳业近年来的第一大客户,2020-2023年,其贡献的销售金额分别为2.37亿元、3.19亿元、4.2亿元、5.08亿元,占骑士乳业年度销售收入的33.53%、36.42%、44.27%、40.44%。

还未上市前,监管层曾对骑士乳业与蒙牛乳业合作的稳定性提出质疑,要求骑士乳业结合目前在手订单情况,相较于其他生鲜乳供应商的竞争优劣势,蒙牛乳业供应商淘汰机制等,说明公司订单获取的稳定性与可持续性、是否存在被替代的风险。

据了解,蒙牛乳业对有机奶源的合作伙伴进行现场考察、合作情况评分等,将符合蒙牛乳业要求的奶源供应商列入自己的合格供应商名单,每年蒙牛乳业会根据合作情况对合格供应商进行评分,对于评分较低的公司移除出合格供应商名单。

据查阅,骑士乳业成立于2007-05-22,法定代表人为党涌涛,注册资本为2.09亿元,经营范围包含:动物饲养;牲畜饲养;饲料生产等。该公司大股东为党涌涛,持股26.02%。作为一家全产业链乳制品综合供应商,2023年10月13日,骑士乳业成功登陆北京证券交易所,正式成为“北交所乳业第一股”。

相关公司:骑士乳业