公开自己在金融业工作后,身边和粉专收到不少朋友对于投资方面的问题(一周至少4-5位),其中最常被问到的就是:我没经验,如果现在想开始投资,你觉得我该买什么呢?

其实我在这篇文章「 国庆日魔咒,该买还是卖? 」,就已经提到过,投资初学者可以凭借以下投资方式,既不用花太多时间研究,又能获取超越99%台湾上市股票的收益:

采取被动投资,透过长期持有较为稳定的标的,如台湾0050ETF、VOO 、$美国全股市ETF-Vanguard(VTI)$ 等追踪美国股市指数的ETF基金,近十年平均年报酬8~12%左右,Which is 屌虐很多金融商品。

接着,我进一步来阐释为何采取被动投资,被动投资简单说就是购买跟随大盘指数的基金,例如台湾0050 ETF (追随台湾Top50上市公司的股票),VOO (追随美国标普500指数成分股)等等,买入后ETF的经理会将钱按比例投入指数包含的公司股票,等于你买了一只ETF,事实上却持有着数十间、甚至数千间公司的股票,此举不但能避免投入单一股票的风险,更能将收益曲线更加平滑。

那么,你一定会有疑问,这样我不就赚不到那些大涨的股票了吗?

我在理专不告诉你的那些事:投资个股,能获得更高的报酬率?这篇文章中比较过台湾0050 ETF与台湾933间上市公司股票的收益率:

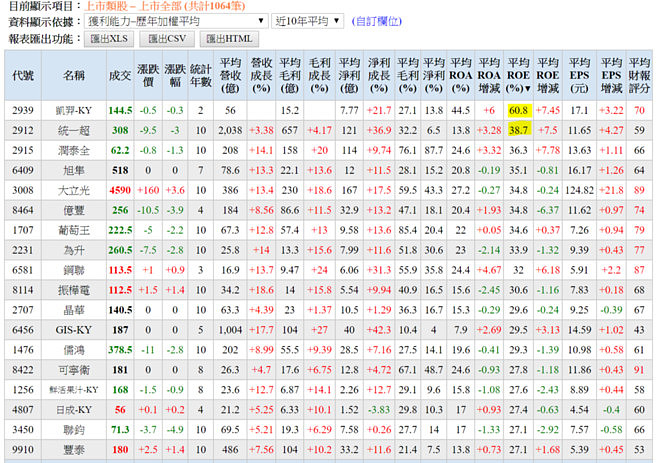

我们调出台湾上市933间公司近十年的资料,来看看台湾所有上市公司十年间的报酬率(ROE)排名:

在933间公司中,台湾0050ETF的报酬率 (ROE)为57.2%排到了第二名,在凯羿和统一超之间,也就是说:「0050ETF打败了99.9%的公司」。

这句话的意思是:在这十年里,除非你单独买统一超,否则在这十年里,你买的任何一支股票报酬率都输给台湾0050 ETF。

另外,ETF有着管理费低廉的优势,以元大0050 ETF来说,每年管理费是0.42%,美国S&P500(VOO)则是0.04% (你没看错,国内管理费还是贵了国外10倍),但相对基金每年1~2%的管理费来说,也便宜许多了。

千万不要小看这基金与ETF每年1.5%管理费的差距,长期下来这些被收走的管理费都会减少你复利的速度,也就是说,在相同的报酬率之下,投资的时间越久两者的报酬率也会越拉越大。

那么,坊间那些号称2、3年报酬率2、300%的股神,又是如何做到的?

一样摘自理专不告诉你的那些事:投资个股,能获得更高的报酬率? :

1.幸存者偏差,只有基数够多,奇迹也只是机率的展现方式而已,这些故事可能是真的,但你要知道,背后有更多持有少数股票而失败的投资人;何况,媒体也不会在财经版报导投资失败的故事,你可能要翻翻社会版。

2.更多的是运气,投资者能经历牛熊两市的循环后,所拿出的成绩才更有识别度,2010~2018是全球的大牛市,如果有人跟你吹嘘他在这8年的牛市中有多神,或许你可以请他出示2007~2009全球熊市他的报酬率为何,这才是名师与冥师最大的差距。

3.更多的成功故事,才能刺激更多新投资者的加入,赚取更多的手续费与佣金。

那么,我该如何开始?

第一,决定好你想投资的指数,对新手而言,我建议先从成熟市场ETF (如美国的$标普500ETF-Vanguard(VOO)$、$美国全股市ETF-Vanguard(VTI)$、 SPY)或大区域ETF(如全欧洲VGK)开始挑起,过了1~2年就有经验后,在开始投入单一国家、产业的ETF,为什么呢?因为单一家与产业的风险相当高,也需具备一定的研究能力,但事实上成熟市场长期的投资报酬率比大部分单一国家或产业的ETF高。

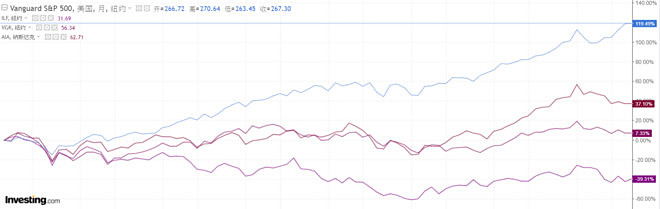

4之大型区域ETF2012-2018报酬率比较,从上而下分别为VOO-119.51%(美国)、AIA-37.10%(亚洲)、 VGK-7.34%(欧洲)、 ILF -负39.28%(拉丁美洲)

第二,选择一个好的平台,目前能买到这些ETF的平台有台湾各银行的复委托、国外券商平台,但是前者的手续费比后者高出许多,以为自己为例,就是使用国外券商平台,这部份的使用心得等我整理好后也会与各位读者分享。

第三,使用定期投资,身边留足2-3年的定投现金。不要一次将资金全部投入,因为投入后遇到熊市,造成无法在熊市中持续投资,那么也将面临亏损,更无法享受市场回温时带来的投资回报。

-------------------------------------------------- -------------------------------------------------- --------------------我是小贾,台湾人,现任职于香港投行,闲时以口语化的方式解读发生在你我身边的经济学事件,如果你觉得对你有用,欢迎追踪我或是把文章分享给你的朋友。