很多朋友会说,我也很想投资,可是看到股票、基金……这些眼花缭乱的产品,一下子就晕了。也有不少朋友和我说,自己买了很多很多种理财产品,但就是觉得总体收益不高,是不是非得去炒股炒房才能赚大钱呢?

对于投资,你是不是也有类似的疑问?其中你可能忽略了一个重要问题:就是你不知道把钱投出去后,到底收益是怎么产生的,你又面会临哪些风险。

剥开成千上万的投资品的外衣,我们首先需要关心一个问题是 — — 每一笔投资,到底是为什么能帮我们赚钱。

第一步:让我们从赚钱方式出发,来认识一下常见的投资品

市场上的投资品虽然非常多,但背后的赚钱逻辑,主要可以分为这四大类:

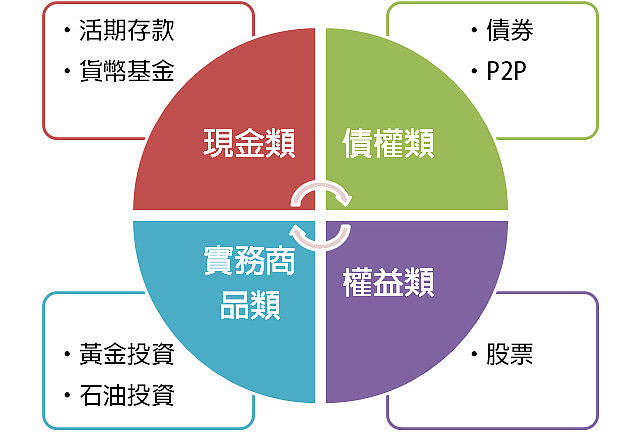

现金类债权类权益类商品实物类

我给它们取了一个形象的名字 — — 叫投资四原色。

为什么这么说呢?我们都知道,在画画的时候,只要拥有了红黄蓝这三种三原色,就能调配出任何颜色;而对于绝大多数投资品来说,它们要么只包含了投资四原色的一种赚钱方式,要么是组合了多种,我们也是投资了基于这4种基础资产的投资品,才获得了收益。

如果你觉得这四种产品的名称听起来有点覆杂,不用担心,接下来我会一个一个详细介绍,当你理解了投资四原色,你就不仅能够分析不同产品的收益和风险,还可以自由组合不同产品的比例,找到适合自己的整体投资方案。

再补充一点是除了前面提到的投资四原色,还有少量的其他类型的投资,比如说衍生品投资、另类投资品等,它们或者是非常的小众,或者是非常专业,投资风险非常高,我们就不归纳到投资四原色当中了,这里也不再做特别的介绍,

接下来,我们就来好好地认识一下“投资四原色”。

首先来看现金类投资,它又被称作货币类投资。

最典型的一类现金类投资,那就是大家都熟悉的银行存款了。我们随时可以取用的活期存款,几乎和现金没有什么差别,这也是为什么这类投资叫“现金类”投资的原因。

那这类投资为什么能赚钱呢?因为这些钱是“活钱”,所以主要的价值,是用来应对一些非常短期的用钱需要,通俗来说,就是我们常说的临时的资金周转;而专业的说法,叫做解决流动性问题。

再给大家举个例子,基金中最稳健的货币基金是典型的现金类投资。

理解了现金类投资原理,你就会明白,现金类投资由于投资期限很短,投资范围也都比较安全,所以它的收益率一般都很低。低风险、低收益、期限灵活,这就是现金类投资的特点了。

接下来,我们再来聊聊其他三类投资,他们的风险和复杂程度,就比现金类投资要大一些了。

光听他们的名字,你可能有点迷茫,给大家举个例子。

假如你非常看好某大型房地产公司A,想投资给这家公司,跟着它赚钱。你有三种选择:

1.购买某银行正在销售的理财产品,3个月后你可以获得年化4.5%的收益。而这款理财产品,主要会将投资款借给公司A;

2.购买公司A发行的股票,以20元/股的价格买入,当然希望股价上涨,或者是有股票分红;

3.买一套公司A建造的房子作为投资性房产,希望过几年涨价后卖出获利。

你会选择哪一种呢?

这三种选择,都是投资,但对应的赚钱逻辑和投资风险却各不相同,差异很大:

1.银行理财产品背后是一笔借款,风险主要在于A公司无法足额偿还;

2.股票的风险则是股价下跌或A公司破产;

3.投资房子的风险,主要就是房价下跌了。

其实,这三种投资,就是对应着剩下的三种投资类型:

债权类投资:基于借贷关系形成的投资,收益是来自于借款人支付的利息;

权益类投资:就是成为被投资方的股东,收益来自于股价上涨和分红;

商品实物类投资:直接通过商品本身的价格上涨,获得收益。

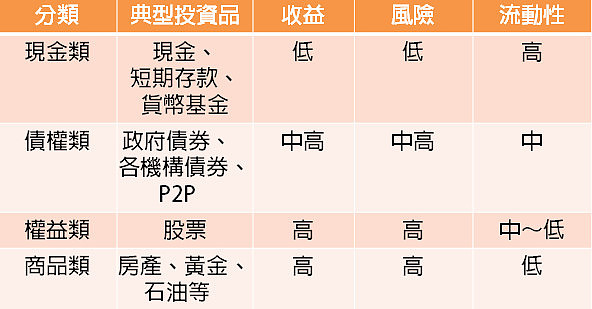

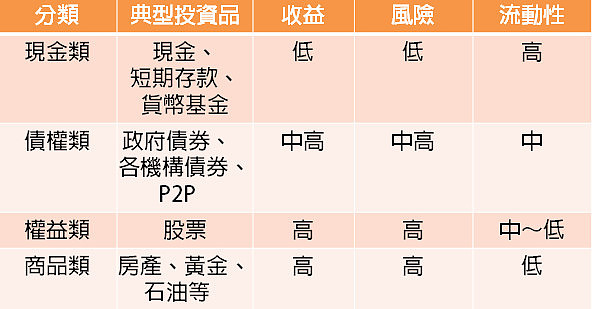

当然,收益背后也有对应的风险。我为你准备了一张投资四原色的小结表格,欢迎在我们下方的内容中查阅。

大家可以在我们的表格中,看看一些日常会遇到的典型投资品,它们到底是什么分类,收益如何,风险如何,流动性又如何。

现金类、债权类、权益类、商品类资产差别

第二步:学会判断投资品的赚钱方式,明明白白去投资

了解了投资四原色的基本原理,接下来,我们再来掌握一个投资的“基本功” — — 如何透过投资四原色,分析实际的投资品。

事实上,不少投资品都是由多个“投资四原色”混合而成。

如果说,参加这个社区之前,你判断一个投资要不要参与,主要是问:这个产品收益高不高?风险大不大?

看完这篇文章,你判断的重要依据就变成了:仔细阅读产品对应的介绍说明,重点查阅它的投资范围、投资策略和投资比例。

我们可以关注这三类问题:

1.首先观察这个产品到底由哪几个“投资四原色”组成;

2.每种原色,比例如何;

3.具体的投资方向,和风险、收益、流动性如何。

这里要给你提个醒,如果买任何理财产品,都记得先找一找以上信息。如果找不到这些信息,或者这些信息非常模糊,那么对这样理财产品就要特别小心了,还是不碰为妙。

那具体我们怎么查找和分析这些信息呢?我以自己持有的基金理财产品为例来做个介绍:

对于大多数银行理财产品而言,我们都可以很方便地在它的官方网站找到产品介绍和相关资料。

除了浏览它的基本介绍以外,我建议你还要仔细阅读一下它的产品说明书和风险揭示书。

不少朋友跟我反映,他最害怕看产品说明书了,看到密密麻麻的文字和专业术语,会感到很有压力。别担心,其实你打开之后只需要抓住3个重点,就可以快速了解这款产品。

一看:具体的投资方向,分析它属于哪种“投资四原色”。

比如这款银行理财产品,我们可以在产品说明书中找到这样一张图片,你可以在基金说明中找到这张图。

我们可以看到,这个产品的说明书,主要有四行不同的投资品种,我们一一来看

第一看,企业债、公司债、次级债等等,这些基本属于债权类的资产;

第二看,国债、金融债,也都属于债权类;

第三看,资金拆借、银行存款这些,都是货币类;

最后一看,上市上柜的股票,属于权益类资产。

二看:产品的投资比例。

在这个表格中,你可以找到这些资产的投资比例。这里,你了解了“投资四原色”各自的投资比例,你就会对这款理财的收益和风险,有更直观的了解。

三看:产品的风险评级和风险提示。

银行对于不同的理财产品,都会有风险评级。比如我举例的这款产品,我们可以在它的产品说明书中找到它的风险评级。

风险等级矩阵会很直接地告诉我们,你选购的产品是什么样的风险等级。从R1到R5,级别越高,风险肯定也越来越高。

基金风险等级解读

RR1 谨慎型:适合不能承受收益风险的客户。

RR2 稳健型:适合能承担单一定本金损失的客户。

RR3 平衡型:适合能承担经常性短期亏损的客户。

RR4 进取型;适合能承担短期重大损失已获得5年或以上投资期的高回报客户。

RR5 激进型:适合能承担风险与本金损失获得高收益的用户。

比如我举例的这款银行理财产品,根据标注,它属于RR4等级,也就是进取型产品,说明这款产品是中高等风险的产品,选购时要注意。

虽然我举例的是一款银行理财,但大家无论是买基金、买股票、还是P2P,还是其他任何类型的理财产品,你都可以做这个“三看”的动作,查找他们的产品说明,了解背后的投资方向、对应比例、风险评级和说明等相关信息,快速地抓住背后的投资逻辑和风险。

总结

好了,恭喜你掌握了投资的重要基本功 — — 认识和分析“投资四原色”。温故而知新,我们再来花1分钟,好好回顾一下今天的知识点:

首先,如果你去看任何一个投资品,你会发现没有一个单一的投资品能满足我们所有的需要。那如何做好产品的挑选和搭配呢?我们首先需要了解投资赚钱的4种基础逻辑:现金类产品、债权类产品、权益类产品和实物商品类产品。

我把它们形象地称为:投资四原色。通过它们的组合搭配,我们可以获得更为理想的投资方案。

第二,了解一个产品,我们介绍了一个三看的办法,请大家了解它具体投资品类别组成、投资比例,以及产品的风险等级三个方面来入手。

@雪球 @今日话题 @今日 $标普500ETF-Vanguard(VOO)$ $美国全股市ETF-Vanguard(VTI)$