上周末,我写下了《转债见顶?》网页链接,其中提到:今年剩下的时间里,我倾向于谨慎,大概是一慢二看三通过吧。

饶是如此,在已经减了不少仓位的情况下,今天仍然受伤不轻。不过转念一想,其他人挨打也不会比更轻,毕竟今天可转债仅有12只上涨。从统计数据来看,价格大于130元的转债平均跌幅3.65%,而价格低于110元转债平均仅有0.56%的跌幅。在我看来,自8月18日开始的调整还远没有结束的迹象,其中,低溢价策略恐怕首当其冲。

未来,我还将继续减仓。

同时,小盘次新转债估值持续受压。明天上市的京源转债,换作两个月前,上市价格估计会到200元以上。可如今来看,估计站稳140元都是奢望。

最后来说说孚日转债(SZ128087)可能强赎的事儿。

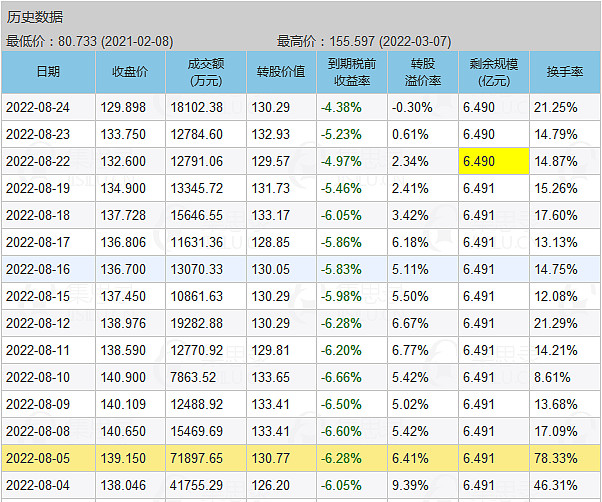

今天收盘集合竞价,孚日股份直接拉了6分钱,这也导致了可转债的转股价值刚刚超过130元。从7月27日起算,孚日转债已有12个交易日的转股价值符合强赎条件,未来的两个星期中,只要孚日股份有三天的收盘价高于5.40元(转股价值130元对应的股价为5.408元),可转债就可能发起强赎。

反正今天最后这三分钟的表现,让我感觉很不舒服。假如公司宣布强赎,那我会卖出转债;如果公司此次放弃强赎,那我就继续持有。

不过,看看下图,8月5日与今天的转股价值相比基本一致,但交易价格相差了9块钱,这也就是市场对转债强赎预期变化的体现吧。

(数据来源于:集思录)

Ø新债上市: 京源转债(SH118016),对应股票:京源环保(SH688096)

(1)公司概况:主要向大型企业客户提供环保水处理专用设 备设计、咨询、系统集成、销售以及工程承包业务。主营业务按照业务模式主要分为三大块:设备及系统集成业 务(EP)、工程承包业务(EPC)、设计与咨询业务(E),2019 年下半年公司 开始从事运营维护相关业务。

主要客户包括华能、华电等大型电力、钢铁公司。

(2)转债概况:总规模3.325亿元,评级A。

(4)总体印象:质地尚可,发行规模小,价格波动空间大。

(5)价格估算:转股价值92.25元,合理价格为130—132元,开盘价格为130元,作为沪市转债,尾盘冲高时可以兑现收益,不过我觉得不要把卖出的触发价格设在157.30元,这样的话不太容易被触发——我在芯海转债上已经感受到这一趋势了。

Ø明日新股:无。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。