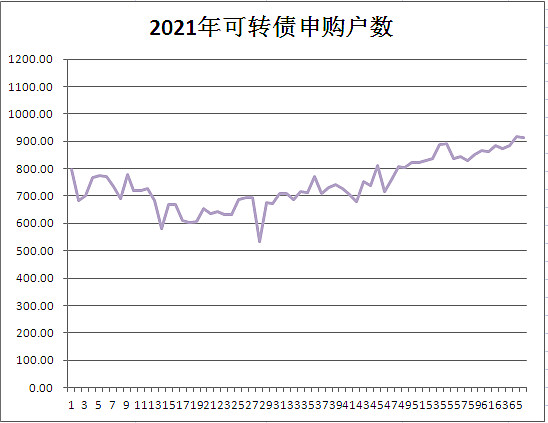

上周四发行的 $康泰转2(SZ123119)$ 、 $太平转债(SH113627)$ 申购人数再创新高,历史上首次突破900万户大关(满额等效户数)。从2018年底的1.82万户到如今的917.95万户,打新人数暴增500倍,仅仅花了2年半的时间。

当年大浪淘沙后的这两万户中,有我的影子,也有不少在你们中间。

从上图可以看到,今年发行的66只可转债申购户数基本介于500—900万之间。总的来说,可转债打新户数已经接近顶部区域,我预计可转债打新户数的顶部就在1100—1200万户,之后不会再有明显增加了。

换句话说,在可转债发行数量不变的情况下,今后每年单账户中签数量大致在8—12只,而一般年景下,收益大致在600—1500元之间。

而指望今后可转债申购人数大幅下降至2018年的水平,可能性堪比买彩票中500万。

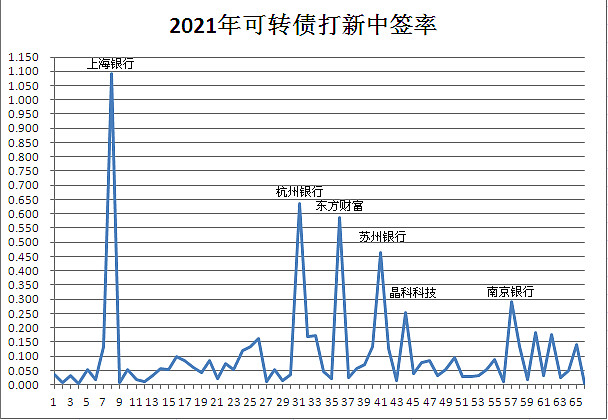

再来看看今年已发行的66只可转债中签率的具体情况,银行、券商依然是吸金的主力军。中签率前五位均为金融行业。其中 $上海银行(SH601229)$ 成为今年唯一一只申购必中的可转债,只是这个中签未必赚钱!

自2021年2月,大股东、公司管理层减持可转债的新规出台,丝毫没有降低大股东认购的热情。随着大量筹码的锁定,可转债上市破发的可能性进一步降低。

从账户收益情况看,今年单账户平均收益超过1000元没有悬念。而今后一两年,只要政策不发生大的转向,上市公司通过发行可转债再融资,仍然是最佳选择,而每个账户每年1000来块钱的“刮刮乐”,也是基本上可以预期的!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。