今天所有板块中,钢铁最火。回头想想2月初还在70块钱附近衣衫褴褛的本钢转债(SZ127018),再看看今天创下了历史新高后的西装革履,5个月40%的涨幅直接秒杀心高气傲的科创50。望着今天涨的最好的钧达转债(SZ128050)、一品转债(SZ123098),不由得感叹:你在开车、他在卖药、我在炼钢,我们都有光明的未来…

幸福的转债都是相似的,不幸的转债则各有各的不幸。

今天持有维格转债(SH113527) 、朗科转债(SZ123100)、盛路转债(SZ128041)、横河转债(SZ123013)、 智能转债(SZ128070)的,心里都下起了冰雹。不过他们跌的原因各不相同:维格转债和朗科转债是因为昨晚业绩公告显示二季度经营不及预期,于是转债一步到位,先跌为敬,明天锦泓集团开盘跌停不会有任何意外;盛路转债、横河转债、智能转债则是昨天白天嗨过头了,刚出KTV就进ICU,你们玩的开心就好!

江苏国泰(SZ002091) 又双叒叕涨停了……这种涨得太快的,还是早点上市得好,免得已放进钱包里的钱又自己跳出来。

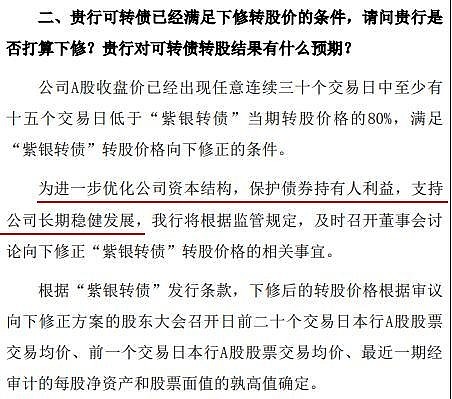

据球友透露,紫银转债(SH113037) 的证代在沟通过程中一直咬定公司没有下修的必要,不过我觉得这有点欲迎还拒、欲盖弥彰、欲罢不能的味道了。

如果不下修,怎么进一步优化公司资本结构?如果不下修,怎么保护债券持有人利益?如果不下修,怎么支持公司长期稳健发展?我觉得这份记录算是最含蓄的告白了。

如果下修到底将会是3.95元,目前3.57元的股价对应转股价值为90.38元,预估可转债价格在104.50—106.50元之间。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。