NO.80 英联转债(072846)-2019年10月21日- 谨慎申购

一、风险提示

本文仅为技术数据分析和参考,不作为投资建议。预测出现错误在所难免,据此操作,风险自负。

二、结论

1. 预计网上中0.15签;无网下;

2. 目前预测价格为102- 104元,有一定破发可能;

3. 我会申购。

三、公司简介

$英联股份(SZ002846)$:金属包装业。主要从事金属包装产品研发、生产和销售。

存在风险:

1. 行业竞争激烈,公司盈利能力下滑;

2. 2020年公司有股份解禁,规模占总股本69%。

四、转债情况

总体印象:评级低,2019年业绩增长主要是因为收购满贯包装,其不具备可持续性。从破发风险来看为近期最大的一个。

控股股东认购情况:未表态,估计会部分认购。

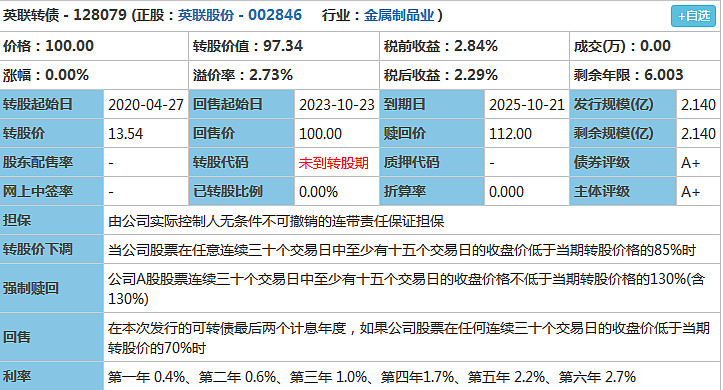

转股价:13.54元,目前股价13.18元,转股价值97.34元。

1. 评级:A+。

(数据来源于集思录)

2. 票面利率:续存期6年,本息合计117.9元,票息较低。

3. 转股价下修条件一般:15/30,85%

4. 行业对标:华源转债。发行条款较华源转债好一点,但质地更差。

(数据来源于集思录)

5. 申购测算

发行规模:2.14亿元

原股东占比:40%;

网上申购占比:60%(1.28亿元);

网上申购户数:85万户;

网上单账户中签:0.15签。

6. 定价分析

转股价值97.34元,给予5 —7 %的溢价,目前估值102—104元。

申购等级排序:全力申购——满额申购——尚可申购——谨慎申购——无建议——放弃申购