$安靠智电(SZ300617)$ 发布半年报电缆连接件,GIL增速分别为100%+,50%+。

有如下几大疑问:1.安靠增速为啥比同行快?

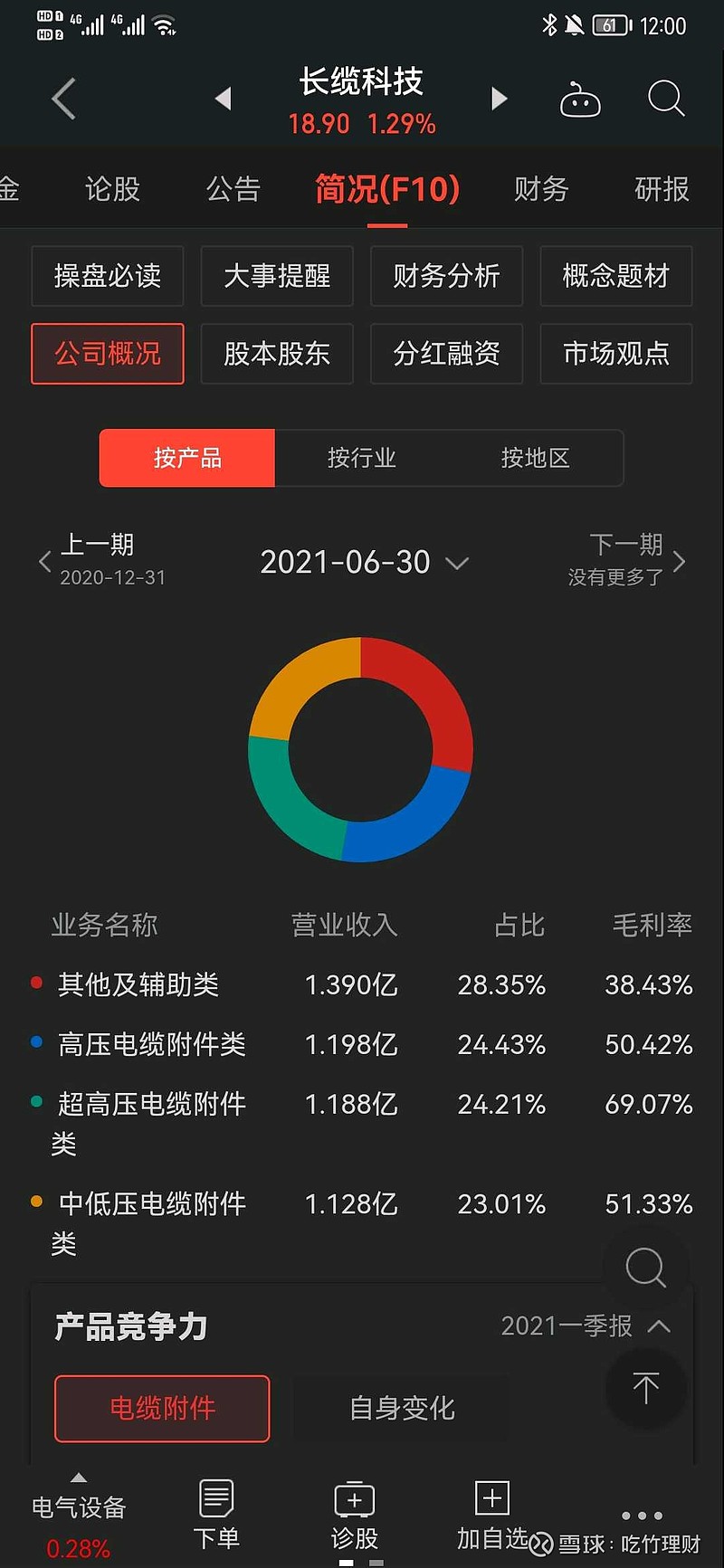

同样属于电缆连接件的上市公司$长缆科技(SZ002879)$ ,增速只有20%左右,

特高压相关的$大连电瓷(SZ002606)$ 也只有15%左右。

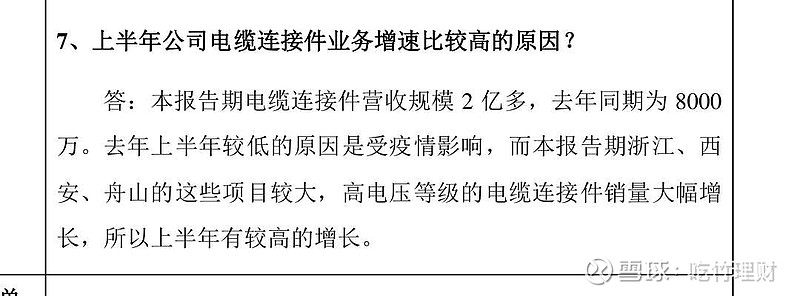

安靠智电:给出这方面回复如下(感谢球友提供的线索)

上述回复也还合理,但整个行业增速并不高,这种增长持续性需要存疑。当然我们主要看GIL产品的增长性。

2. 安靠账面上15个多亿的现金,还有1.6亿的短期借款?

1.6亿球友说是专项募集资金6月份才到账,这个我需要再翻看下。

现在回到两个基本问题来讨论:

1.安靠智电是优秀公司么?

GIL领域国内的佼佼者,优秀

2.安靠智电目前价格合理么?

电缆连接件参照上面两个公司给予估值20-25倍,EPS约1.0,对应价格20-25;

GIL按50PE给估值。去年GIL收入1.6亿左右,今年增长60%,预计对应扣非净利润0.6亿,对应EPS约0.45-0.5, 这部分估价在25;

两者相加45-50元为合理价格。