作为医疗行业人士,在2020-2021的两年里,未做过1次核酸。但是2022年做了90-100次核酸。艰难的2022年,终于过去了。

言归正传,启明的2022年,数据不好看,营收下滑2.3%。除去商誉减值,亏损6.27亿。

同是苦命人的沛嘉瓣膜卖了1.07亿,销售费用就花了1.72亿,总亏了4.08亿;心通卖了2.51亿,亏了4.54亿;三家的日子都不好过,价格战都打起来了。

增长乏力,大幅亏损,启明的投资逻辑还在吗?

先亮明态度,我认为还在。

拆解1、

老龄化的趋势没有变,心脏病成为国人第一死因的趋势没有变。

随着1962年出生的、第一批婴儿爆发潮的人老去,今后每年近3000万人将步入60岁,这种大趋势不以人的意志为转移。

观察1998年至2020年居民死因占比统计,可以很明显看到无论城市、农村,心血管疾病导致死亡的比例处于绝对上升态势,而主动脉、二尖瓣、三尖瓣狭窄反流病人越来越多,也不以人的意志为转移。

拆解2、

瓣膜修复+置换的治疗手段普及的趋势没有变

从中国第1例冠脉介入支架植入到第100万例,用了20年。彼时支架4万/支,一台手术用3支,就相当于安了一台桑塔纳,贵为天价。

然而,人对更长生命、更好生活的追求;企业对商业价值增长的追求;医保对必要治疗手段纳入保障的追求;不以人的意志为转移。

虽然2022严重放慢了手术的增速,但有以上三点必作为强力引擎,随着经济逐步恢复,将推动TAVR手术增长。

拆解3、

启明作为技术积累最多,产品布局最全面、国际化步子最大的公司没有变。

技术积累:

截至2022年,启明总计拥有832项专利及专利申请,其中授权发明专利366项。在中国专利申请及授权数量为343项,其中授权212项;在海外专利申请及授权数量为469项,其中授权293项;PCT申请为21项。专利佈局的主要国家和地区为: 中国、美国、欧洲、日本、加拿大、俄罗斯、印度、巴西等。摆几个数字不代表战斗力,要说明的是,2022年末,在美国关于启明与爱德华的专利纠纷案中,初裁对启明有利。

产品布局:

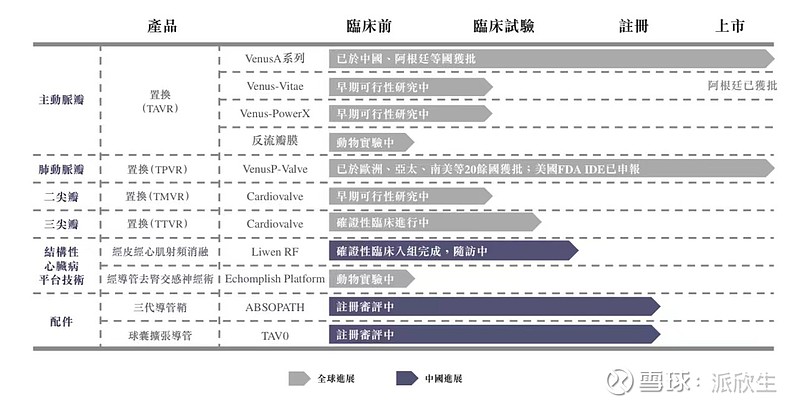

瓣膜方面,启明在主瓣、二尖瓣置换、三尖瓣置换、肺瓣均有产品布局;

肺瓣及二代主瓣且均已上市,肺瓣在欧洲首年销售顺利,营收已占10%;二代主瓣目前国内市占率45%-47%,头部医院难以撼动;心内科全国大咖,广为赞赏。三代主瓣已在阿根廷上市。

三尖瓣置换正在欧美同时开展临床试验,熟练后45分钟即可完成置换,效果优异。

作为不只是想做中国的爱德华,远期还想做美敦力的公司,启明还在HCM领域布局,liwenRF治疗肥厚性心肌病,创伤小,效果佳,国内已完成临床试验,今年有望获批。

国际化:

启明是不但是中国瓣膜领域,更是中国所有高耗领域,唯一拿到CE MDR认证器械的公司,而且还是欧洲首个获批上市的自膨胀式TPVR产品。自去年已进入多个欧洲国家后,定价不低于爱德华美敦力,7个月完成4000万销售。在美国也获批了用于人道主义应用,公司已确定2024年初在美国的十家中心以及日本开始临床研究。

与一些license in的产品不同的是,启明的二三尖瓣置换产品拥有全球效益,三尖瓣置换产品Cardiovalve™TARGET CE临床研究的已经启动,在欧盟、美国多中心开展。

三代主瓣方面,自膨干瓣Venus-PowerX®,在拉美完成了6例早期临床试验,美国和阿根廷医生评价其为目前唯一一款可正面跟Evolut系列竞争的产品,预期于2024H1在拉丁美先获批。球扩干瓣Venus-Vitae®️集线控球扩瓣技术、干瓣技术、特殊的自适应裙边技术于一体,阿根廷已批准上市。以上两款主瓣拥有完全知识产权,将与爱德华正式角逐。

截止2022年末,启明国际营收已占12.6%,公司预期2026-2027年国内外各占50%。

拆解4、

启明的追逐愿景没有变,良好经营态势没有变。

公司营收:

自启明上市,直接竞争对手由0家增加为4家,竞争厂家降价、捐赠,竞争白热化。但启明目前仍是中国经股主瓣植入的龙头。

去年8-11月,重庆,广州,北京都相继封了许久。作为启明重要“票仓”,7-8月连日40度高温,限电限产,成都9月份全城1号封到了19号,天天做核酸,影响不可谓不大。

脑保护器终止审查,停止销售……

一系列的冲击之下,启明营收仍完成4.03亿,基本持平。

亏损方面:

行政开支1.92亿,增加0.64亿,主要是以色列员工并表;研发投入5.27亿,国内国外各50%左右。脑保护器商誉减值5.57亿,代价不可谓不痛,但影响并不大。公司以此财务腾挪,2023可轻装上阵。

今年的主要亏损将集中在研发投入,按高层采访透露,今年主要是三尖瓣在欧美试验,及国内三代瓣膜的投入,预期亏损将收窄。

经营资金:

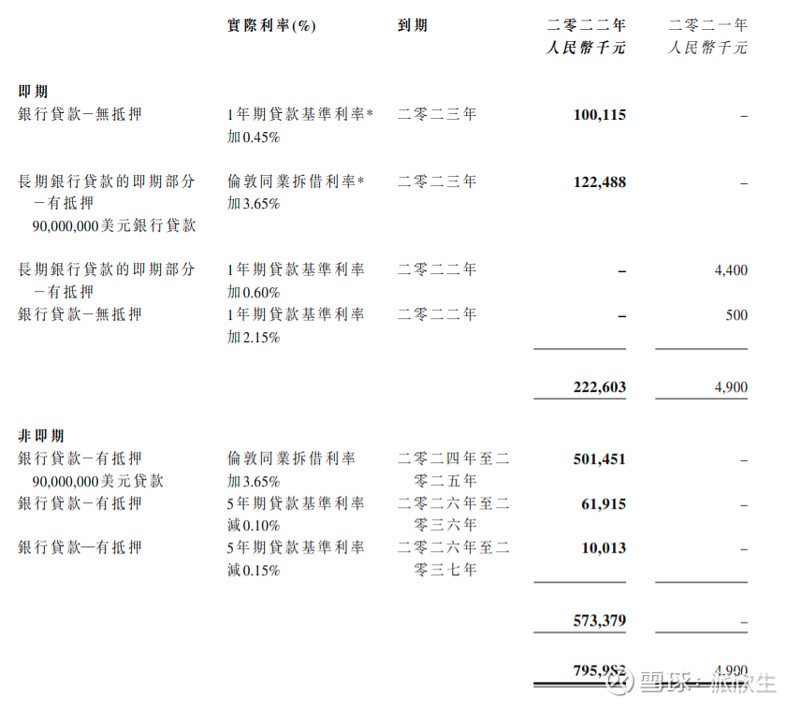

目前启明账上现金18.79亿,今年到期银行债务2,2亿,明后年5亿,暂无资金风险。考虑今年明年的营收增长,机构普遍预期启明明年营收9-10亿,公司管理层也多次表述,明年达到盈亏平衡。

纵观国内的微创、先健;又或者美国的爱德华、美敦力,破浪者勇闯大海的路上,从不是一帆风顺。诚如茅台、腾讯,也曾PE个位数、风声鹤唳,草木皆兵的境地。

2022年启明在极其艰难、多方不利的情况下,基本完成营收持平。海外营收尤其亮眼,上半年实现1500万,下半年增长至3500万。公司的发展愿景没有变,稳中向好的态势没有变,未来可期。

总结:

中国一定会有一家世界级的高值医疗器械公司!

想要成为中国的美敦力,不是像摘下山坡上的蒲公英那样简单,前进的道路也不是灯火通明的平坦泊油路。想要走向世界,就要“真创新”,真解决问题,而不是简单的me-too。

管理层要解决的问题还很多,比如快速上量就得医保谈判,dragonfly、liwenRF的快速进院贡献营收……2023是关键的一年,每个人必须化压力为动力,打个漂亮的翻身仗!