今天终于下了决心,把坚持持有了达9年之久的科伦药业卖得只剩下了4000股,最多的时候是持仓8万股。

为什么卖出科伦药业?

我发现了更好的标的,即云顶新耀。

我反思自己操作股票的模式,发现自己过去的操作模式有优化的必要。

我买入并持有科伦药业,是抱着一种“买股票就是买公司”的价值投资的理念,以为买入公司的股票,就是要长期持有不动。结果从2015年4月份买入科伦,持有到2022年4月,7年时间,账户由盈利变成了亏损,如果不是自己在2022年4月底部加仓科伦,那真的是持有9年收获甚微啊。所以买公司的股票,并不是长期持有一个股票不动,而是要根据实际的情况,及时作出相应的调整。

当初买入科伦药业,是看中了公司的“三发驱动”,即大输液、抗生素与仿制药为创新药提供源源不断的研发资金。实际上我买入太早了,因为当初我买入科伦的时候,科伦实际上只有一发驱动,即只是靠大输液为抗生素、仿制药、创新药提供现金流。所以科伦股价就成了过山车行情。2022年4月开始的这轮上涨,而且股价突破了历史新高,是因为科伦“已经上岸了”。

那我为什么会在科伦药业上岸之际选择减仓呢?

第一,现在科伦药业加上川宁生物和科伦博泰,三者的总市值已经超过1000亿了,科伦药业也已经是500多亿市值了,如果科伦药业市值翻倍要上1000亿市值,那除非科伦药业创新药上市大卖,而这个创新药上市到商业化至少还需要一年的时间。之所以还留了部分仓位,是因为不排除到时我会再次买入科伦药业。

第二,现在的云顶新耀比科伦更有魅力。

首先云顶在港股。大家都知道港股跌得有多惨,而港股中的创新药,又是惨中之最惨者。股票下跌有时就是最大的利好,港股创新药已经严重跌出了价值。

其次,创新药研发是九死一生,大家这几天见识了康方生物的股价波动吧,成也研发,败也研发。而云顶新耀是引进和自主研发双驱动。现阶段主要靠引进新药的模式,研发失败风险几乎没有,最主要的,云顶证明了他的引入模式几乎是中国的number one。

云顶新耀手上有四款新药,销售峰值预计100亿。今年云顶将有三款新药商业化。第一是去年就上市销售的依拉环素,第二是今年5月14日在大陆上市销售的耐赋康,第三是预计下半年在部分地区上市销售的依曲莫德,第四是明年能上市销售的头孢吡肟他尼硼巴坦。云顶新耀还有一个自研的MRNA技术平台。

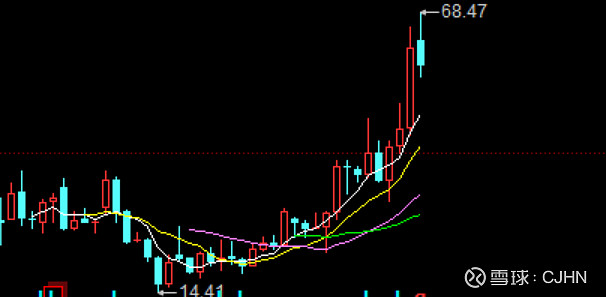

大家看看艾力斯的月线走势图:

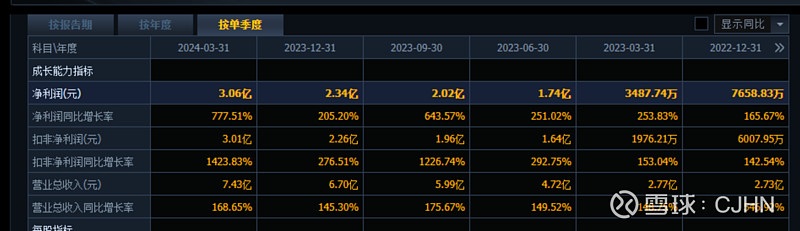

再看看艾力斯的收入情况:

云顶股价上涨的序幕已经拉开,我们现在需要的是耐心,股价下跌,正是买入时机,股价上涨,才是我们卖出的时候。

本文只是梳理本人的持股逻辑,不构成股票操作建议,据此操作者,盈亏自负。