国家邮政局7月15日公布2024年上半年邮政行业运行情况,今年上半年我国快递业务量再创新高,累计完成801.6亿件,在如此大的基数下,实现同比增长23.1%(按可比口径计算),快递业展现出强大的韧性和活力。

那么上半年快递业是如何实现快速增长的呢?增量到底增在哪里?

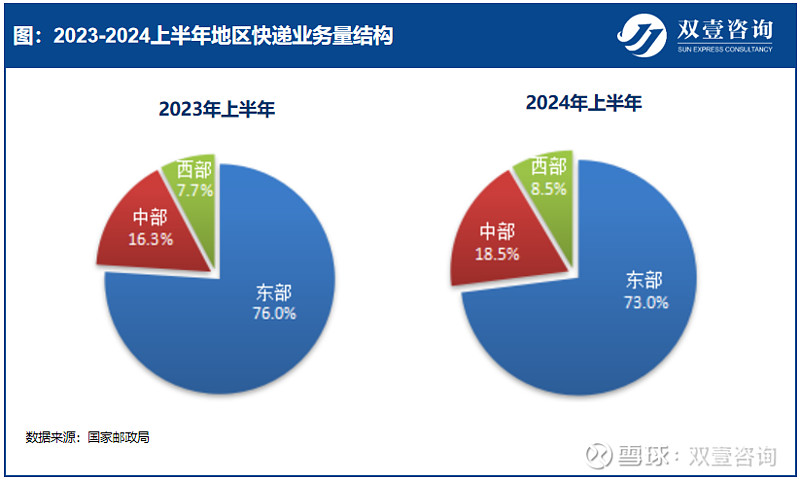

从区域来看,主要增长在中部和西部

上半年,我国中、西部地区快递业务量同比增速分别在39%和36%左右,远超行业增速。相较23年上半年,在全国的占比分别提升1.3个百分点和0.9个百分点。

从业务量同比增速前十的省份来看,也主要集中在中部和西部区域,其中甘肃、内蒙古、陕西、广西、河南增速超过40%。

同时,重点城市群加快发展。上半年,珠三角、京津冀、长江中游和成渝等重点城市群持续发力,快递业务量在全国占比均有所提升。其中长江中游城市群和成渝城市群发挥鄂州花湖国际机场和成都天府国际机场等航空货运枢纽优势,带动多个城市业务量同比增速超40%。

此外,“快递进村”走向深入,“快递出海”步伐提速。农村寄递网络覆盖更广,寄递服务质量更优,有效推动了农产品走出农村;国际寄递物流体系建设持续加强,海外市场不断开拓,进一步拓展了行业增长空间。

从时间来看,增速最快在1-2月

1至2月,年货消费需求旺盛,快手商城年货节订单量较去年增长 98%;抖音1月电商销售热度同比去年增长128%,上游电商的不俗表现带动了快递业务量的显著增长。在快递业的支持下,电商年货消费市场得以续时,春节期间,全国投递快递包裹超6.41亿件,日均同比增长82.1%。整体来看,1-2月快递业务量平均比增速达到34.6%,实现了2024年快递业务量增长的开门红。

3至4月,深挖时令、特色产品寄递需求,快递市场规模稳步扩张,单月快递业务增量保持在23亿件以上。

5至6月,在年中促销、假日经济、生鲜季、毕业季的多重因素影响下,日均快递业务量上升至4.8亿件。

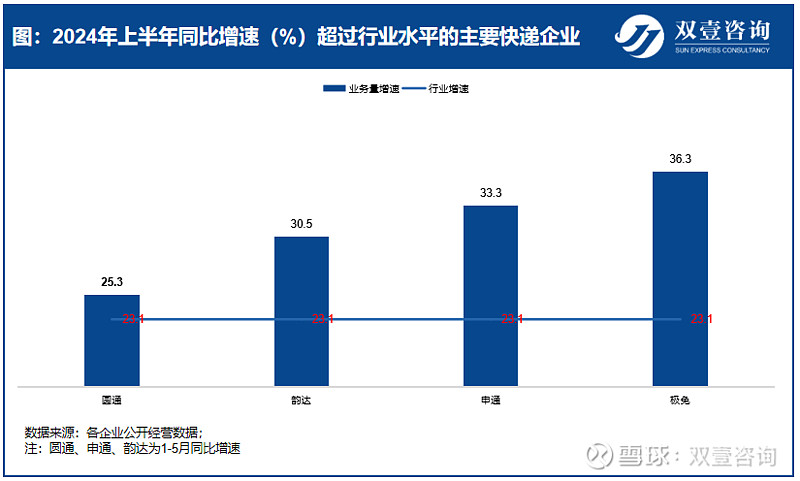

从品牌来看,极兔、申通,韵达、圆通均高于行业增速

2024年上半年,快递与包裹服务品牌集中度指数CR8为85.3。同比增长0.8个百分点,行业集中度进一步提升。从主要快递企业经营情况来看,极兔、申通、韵达和圆通增长势头迅猛,均高于行业水平。

从类型来看,退货件有所提升

今年618被称为最难618,尽管采取了“取消预售”、“折扣力度最大”等吸引眼球的促销手段,但根据星图监测数据显示,今年618综合电商平台销售总额达5717亿元,同比下降6.9%,是16年来首次出现销售额下降。但主要依托于电商的快递业却仍然保持着20%左右的行业增速,着实有些“诡异”。

但与此同时,“仅退款”、“女装退货率”等接连出现在热搜解开了这一谜题。在直播带货造成冲动消费,平台推出比价、运费险、VIP退货保障等服务的共同推动下,网购退货率不断攀升,尤其女装退货率有的能高达80%、90%,快递一来一去、就造成了电商销售额同比下降、快递业务量依然高速增长的“诡异”现象。

此外,双壹走访调研发现,今年刷单现象在快递行业内愈发严重。快递企业为市占率、网点为完成业务量指标不被罚款,刷单这一捷径成为了共同的“默契”,这也造成了一部分快递行业业务量增长的泡沫和虚高。

从区域来看,中部和西部提速、重点城市群持续发力,农村与海外不断布局,快递行业发展更加均衡;从时间来看,节假日、时令生鲜、电商促销,快递业务量有着多增长点。总的来说,快递行业增长的有利因素众多,但我们也不能忽视其中存在的问题和挑战——上游电商内卷到畸形和快递行业内的恶性竞争。不管是上游电商还是快递行业内,都需要进一步引导和规范,推动良性竞争,才能实现快递行业的持续、健康、稳定发展,才能为消费者提供更加优质、便捷、高效的物流服务。