通过公告可知,20年国资珠洲高科接盘万国江及一致行动人转让的5%股份的成本在16元,而另一点科恒与珠海政府签署对外投资项目公告,总投资额在18亿。

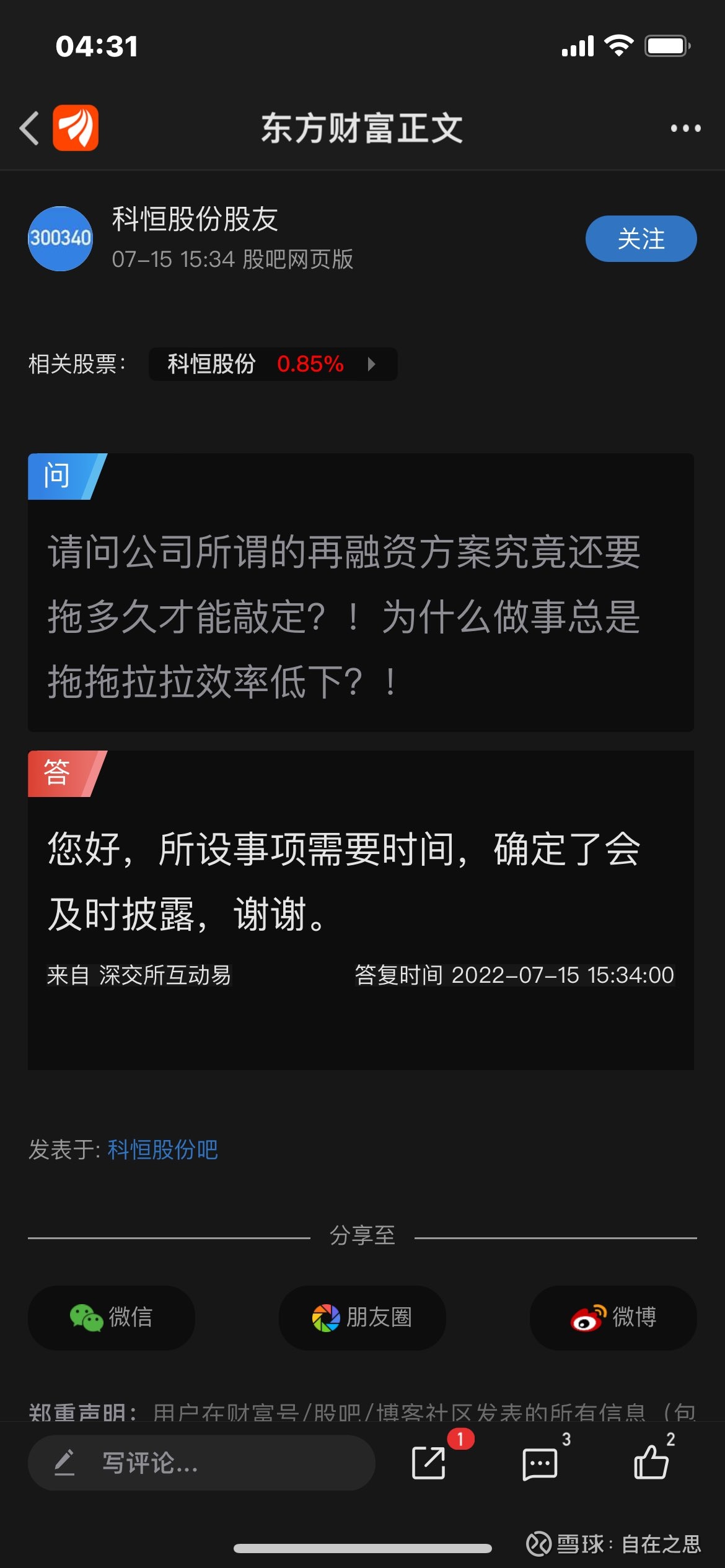

根据前段时间董秘在交易互动上的回复,管理层并没有否认科恒有融资需求及相关运作的事实。

毕竟科恒作为一个很缺钱的公司,要做这个项目的话,融资是必然的,而上市公司既然融资,常用的方法不外乎有两种方案:

1.发行可转债

2.对特定投资人机构定向增发。

目前看,采用第二种方案是大概率,因为该方案对后进来的金主更有利,也更符合投资方的利益。

所以博弈的关键是定增的价格,在此我提出一个观点,珠洲高科系并不希望定增的价格太低。

这点,从珠洲高科在科恒疑似融资在即的时候,公告集中竞价减持1%股份的行为上,可以看出。

因为这当中有个问题,如果减持价格低于16元的转让成本价,那么造成国有资产流失的责任谁来承担?这顶帽子不是谁都能承担起的。

其实珠洲高科这手预减持也是为了自保。

但我们不得不说自保的手段很高明,也很恶心。

因为对于管理层来说,由于时间的缘故,半年左右关键时间节点的减持行为,恶心在增加了上市公司配合市值管理,让意向金主拿到更好增发价格的难度。

其实客观讲,散户的利益与珠江高科是一体的,因为珠江的行为至少保证了,在其减持期内,科恒的股价大概率不会低于其减持价格。

所以我们可以得出以下结论:

1.后续项目动工科恒要融资的话,珠洲高科并不希望定增的价格太低,且减持价格大概率不会低于其成本价,理想的情况,这部分股权两年下来至少会跑赢银行理财的收益才是一个体面的出局方式。

2.如何处理珠洲高科半年内的减持行为,对管理层是个挑战。

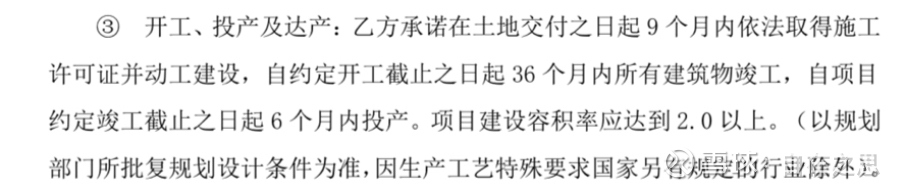

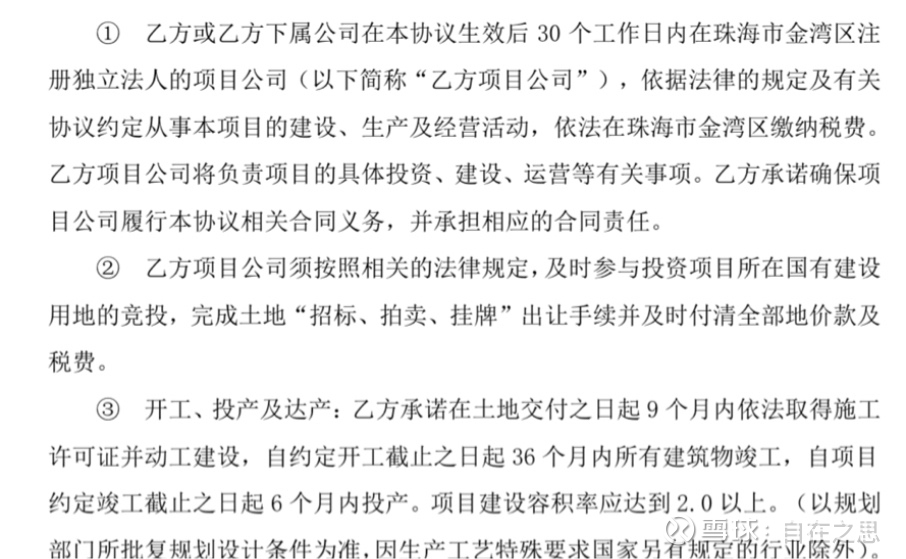

因为根据与珠海市人民政府的协议看,18亿总投资的项目在土地交付后9个月之内要动工的,动工要在36月之内要完成,时间上科恒等不起。

根据协议,7月份科恒已经在当地成立了项目公司,在天眼查上可以查到,下一步就是等待土地的转让了。

以上全文逻辑的前提,便是珠洲高科减持时,不能低于其成本价,如果该逻辑被证伪的话,一切推断也就不用看了。

那么问题来了,请教各位亲们,历史上有过国资高价接盘资产后,低价出售的例子吗?(爆雷的不算,如果科恒要暴雷的话,珠洲高科不会只减持1%的。)