公司所从事的主要业务有长毛绒面料及服装的生产和销售,医药产品的制造和销售,金融投资,工业厂房和物业出租管理等。报告期内公司的主营业务和经营模式没有发生重大变化。

不同业务板块有不同的经营模式:

●医药板块——包括医药制造和销售,医药制造类企业以药品生产为主,产品主要通过自己的销售平台或者各地经销商代理进行销售;医药销售类企业采购药品,再通过销售渠道开拓业务,收入来源是通过进销差价获取利润;公司所处的医药行业是我国国民经济的重要组成部分,目前已形成了比较完备的工业体系,行业整体处于持续发展阶段。公司控股的医药企业为中小型医药生产和销售企业,拥有一定的产品品牌及销售渠道。

●纺织板块——从事长毛绒面料及服装的生产和销售,国内外市场兼顾,自主研发与客户来样相结合;公司所处的长毛绒行业在整个纺织服装行业中属于规模较小的细分子行业,经过 30 多年的发展,目前处于成熟期,行业总体产能过剩,市场竞争激烈,公司生产的长毛绒类产品在业内具有较高知名度。

●金融板块——参股的长江证券及长信基金公司自主经营,公司通过委派的董事(和监事)参与决策;

●工业厂房和物业出租——公司统一管理关停企业的厂房,以及存量物业,通过物业租赁及物业服务的方式收取租金及物业管理费。

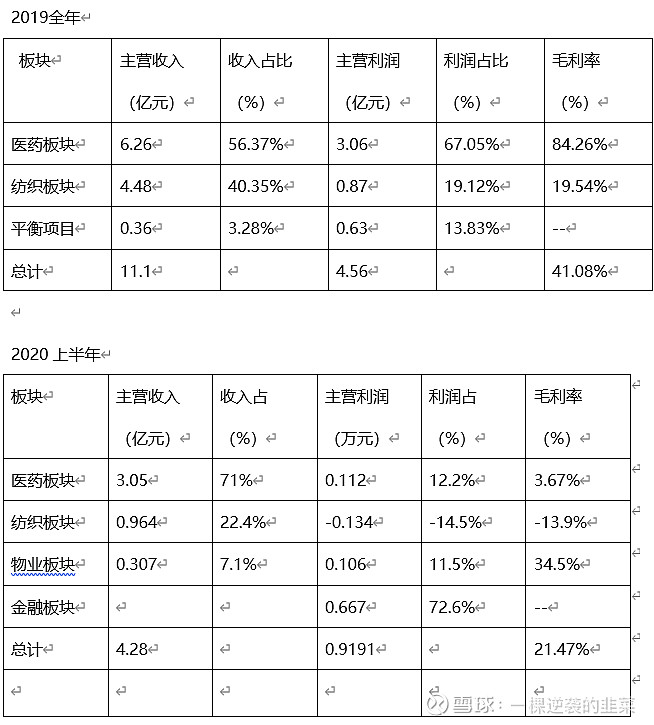

注:报告期内,公司获得长江证券2019年度分红3,725.10万元,较上年同期增加3,228.42万元;长信基金合并报表收益2,630.24万元,较上年同期增加482.12万元。 在董事会授权范围内,公司继续开展稳健的资金管理业务,通过短期理财、国债逆回购、网下新股申购等获得收益319.31万元。 金融板块合计实现收益6,674.65万元,同比增长87.44%。

一、

主营业务研究

医药板块:

2020年上半年受新冠疫情影响,医院防控措施升级、限号控流,急病类治疗药品销售下滑明显,不同程度地影响着医药行业的发展。《药品管理法》、《药品生产监督管理办法》、《药品注册管理办法》等的修订,从供给端加强了对药品的管理,也有利于医药行业的良性竞争和发展。报告期内,公司医药板块实现营业收入3.05亿元,与去年同期基本持平;实现合并净利润1,119.44万元,同比减少2,277.11万元,主要系上年同期赣南海欣老厂区收储合并增加净利润3,353万元但今年无此收益。

赣南海欣新区所有生产线已达产达标,上半年实现了维生素D2原料药和注射用法莫替丁等品种的增收,维生素D2注射液等品种有所减收。赣南海欣上半年实现营业收入1.57亿元,同比增加18.9%。

西安海欣部分主要产品的销售收入有所降低,但主要产品口腔溃疡含片在连续三年的深耕下实现增长,较上年增幅31%。

海欣医药(医药流通企业)面对行业政策的考验,努力坚守业务阵地,积极整合有效资源,团结联盟品牌供应商,探索药品新营销模式,在创新改革中寻找新机会。海欣在研的APDC项目处于III期临床试验中。是国内首个自主研发的获得国家药监局批准的、针对晚期大肠癌的APDC治疗性疫苗。截至本报告披露日,海欣生物APDC项目III期临床试验共入组病例32例。为适应国家GMP要求,海欣生物正着手寻找或改建更合适的试验基地。由于III期临床试验方案与现有常规治疗方案存在差异,入组病例增加有难度,海欣生物探讨开展探索性临床研究。目前,已在北京、上海、浙江等地初步选定20家医院为临床研究单位,并建立了“细胞治疗产品的数据管理系统”。由于项目本身无法大规模量产,短期内不能为公司带来实质性收益,而未来能否使医药业务受益并带动营业总收入的上升仍需观察。

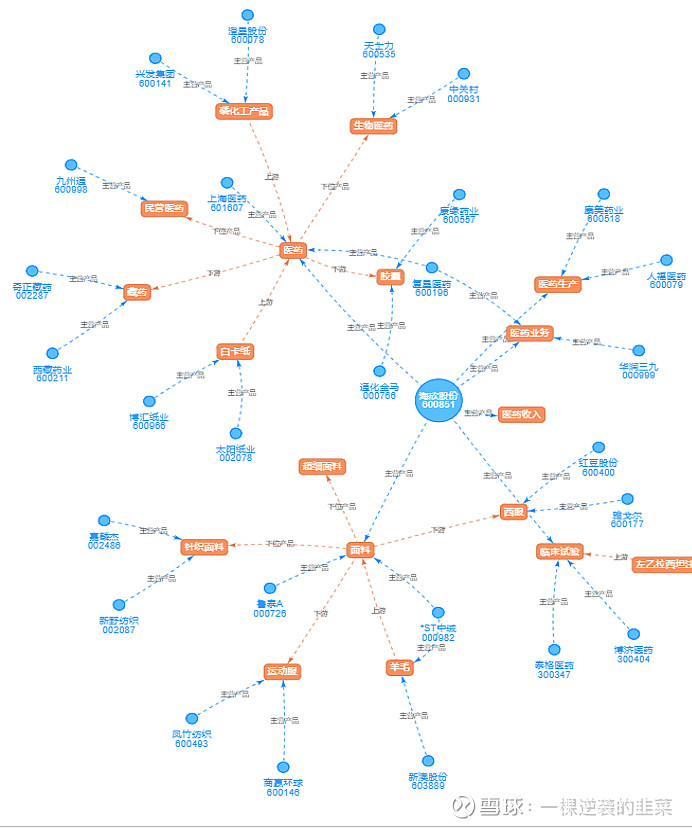

二、关联公司图谱

三、 同行业财务指标对比

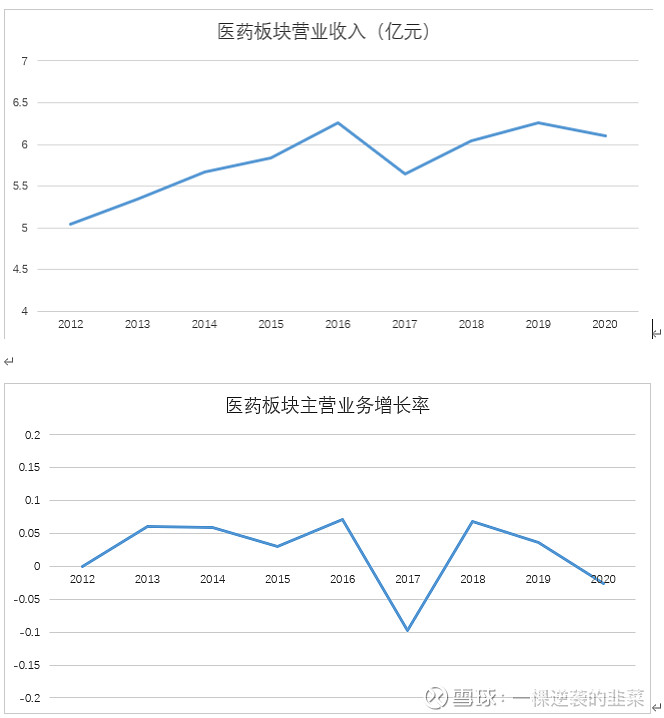

1、营业收入和主营业务增长率

2000年前后,集团开始多元化投资经营,积极投资生物医药以及医药销售领域。从2012年开始医药板块收入占据主导地位,2012-2016营业收入稳步上升。2017年重点聚焦肿瘤治疗产业。新领域的探索,对营业收入的增长影响较大。2020年上半年受新冠疫情影响,医院防控措施升级、限号控流,急病类治疗药品销售下滑明显,不同程度地影响着医药行业的发展。2020年营收增速稍有下降。

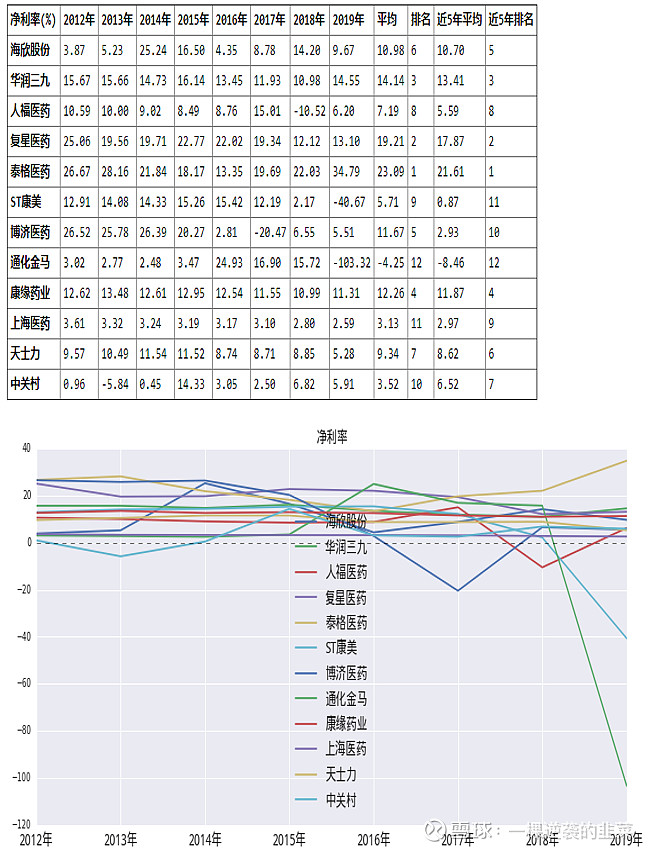

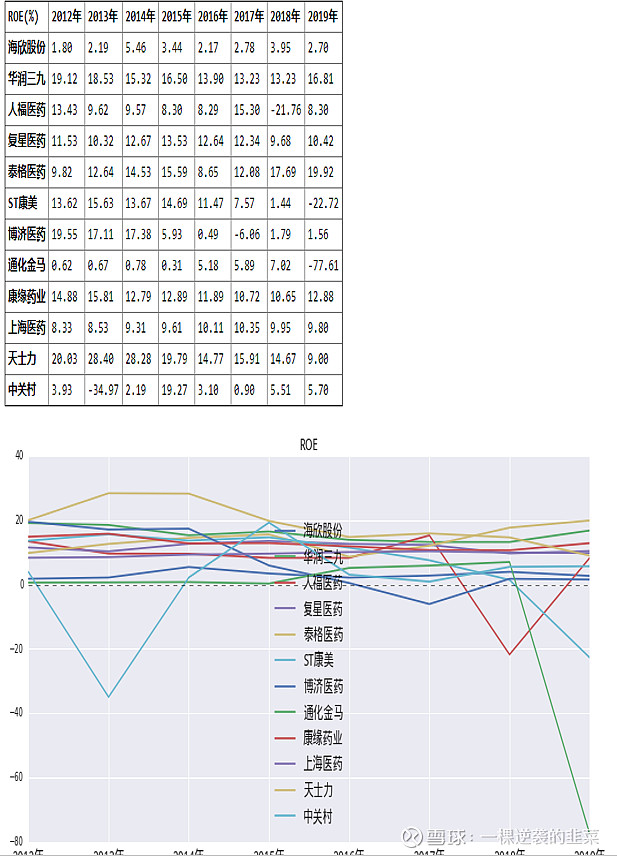

2、毛利率、净利率、ROE历年走势及同行业对比

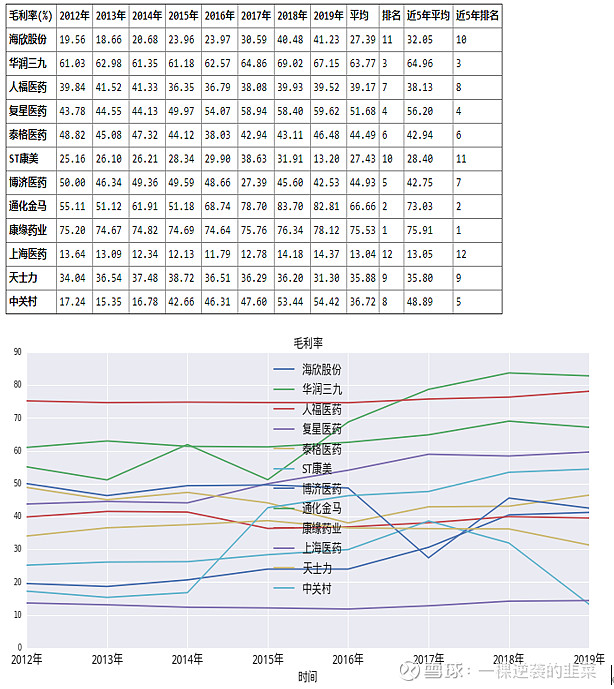

投资的核心就是垄断。垄断会体现在财务指标上,最主要的就是毛利率。茅台酒的高毛利就是垄断高端白酒市场的结果。毛利率很高,净利率很低不是好企业,净利率、毛利率高但是主营业务不增长,也不是好公司。以上总结为利润发生的原理性指标:销售毛利率、销售净利率、主营业务增长率。在12家关联个股中,2012年至今,海欣股份毛利率27.39%,排名第10位,近五年提高至32.05%,但依然远低于关联公司。净利率维持在11%左右,排名第5。主营业务增长率常年维持在10%以下。导致公司的净资产回报率ROE维持在低位。

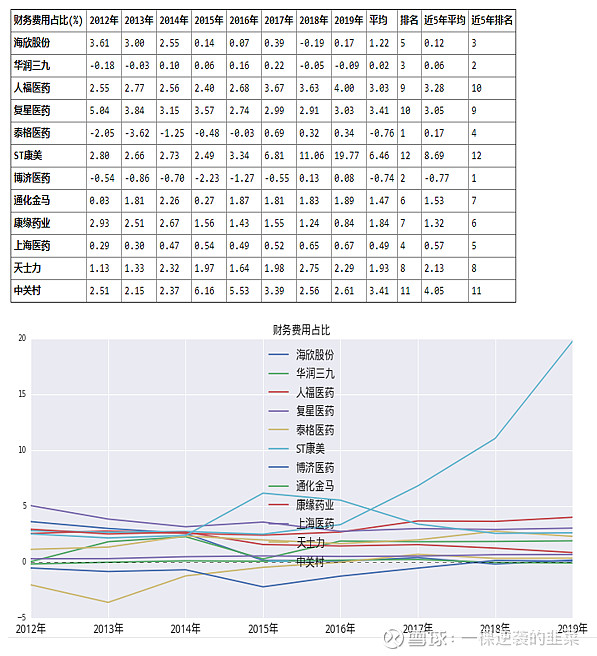

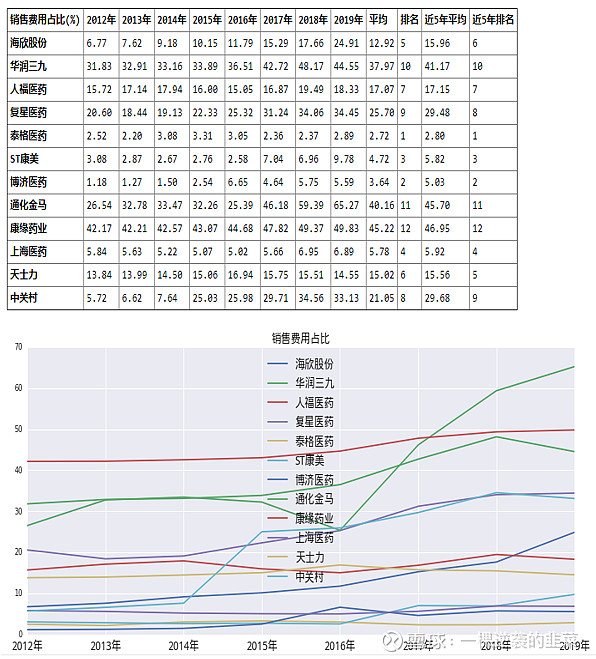

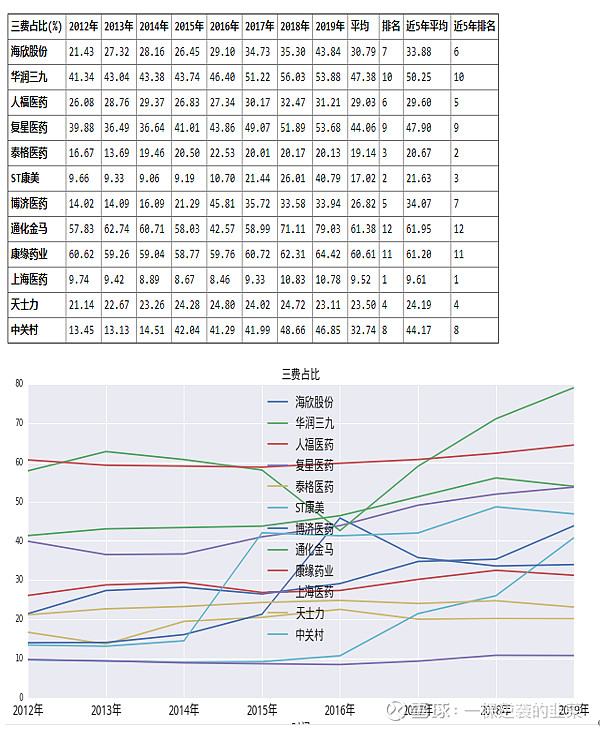

3、财务费用/公司营业收入、管理费用/公司营业收入、销售费用/公司营业收入、三费/公司营业收入

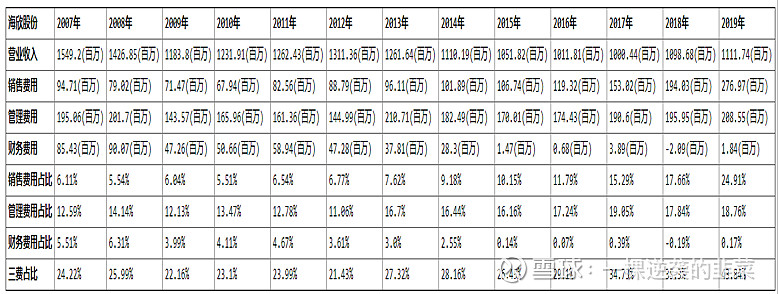

财务费用,是指企业在生产经营过程中为筹集资金而发生的各项费用。主要为利息支出。海欣股份财务费用/公司营业收入排名第3,相对关联公司较低,有进一步下降的趋势。财务费用直接影响当期利润,有时候影响还挺大,财务费用/公司营业收入比较低说明我们看到的净利润情况能真实反映公司的盈利情况。

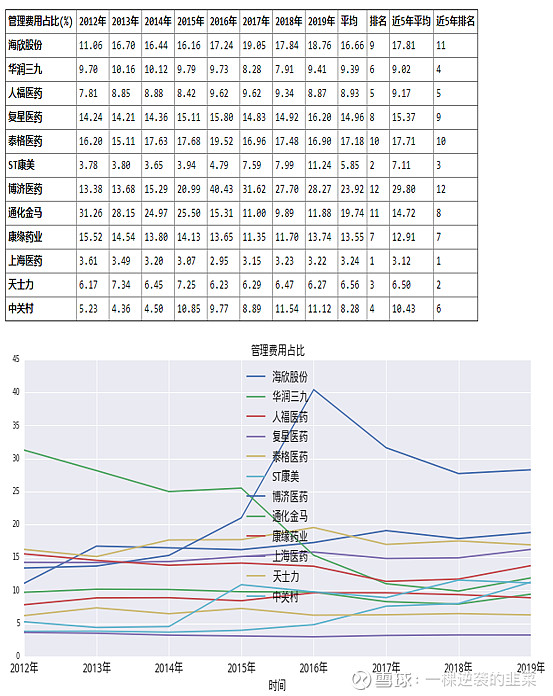

管理费用,是指企业为组织和管理企业生产经营活动所发生的各项费用。主要包括人工成本(工资福利)、研发费用。海欣股份管理费用/公司营业收入排名第11,相对关联公司较高。有进一步上升的趋势。2017-2019公司研发费用从1332万-1580万-1994万,这和公司向医药领域转型有密切关系。

销售费用:指的是与销售产生关系的各项成本。比如包装费,广告费,保险费,展览费,销售人员的工资等等,销售费用代表投入的宣传力度,现在是商品过剩的时代,好的商品也需要配合好的宣传才能卖的好,所以销售费用这一块是不能省的,但是如果一味的投入而不计结果,那再赚钱的公司也只能是坐吃山空。销售费用的投入是需要有一个结果的,如果运营的好,投入的销售费用会为公司带来更多的营业收入,这就代表花钱做的广告是值得的。

海欣股份销售费用/公司营业收入排名第6,相对关联公司处于中等水平。

2015-2019公司销售费用从1.06亿-1.19亿-1.53亿-1.94亿-2.77亿,增长迅速。从2015-2019营业收入5.84亿-6.26亿。远没有达到预期的效果。

三费(财务费用、管理费用、销售费用)/公司营业收入,位于关联公司中等水平,有缓慢上升的趋势。主要原因为研发费用,特别是销售费用的快速上升所致。后期需要关注三费增加能否带来主营业务收入的快速增长。

四、 公司竞争优势

海欣股份数十年如一日,以不断传承的工匠精神用心做好每一款“人造毛皮”,努力打造全球“人造毛皮”第一品牌。由于行业饱和等原因,从2012年开始向医药领域转型。公司董事会审议通过公司《上海海欣集团股份有限公司五年发展规划(2017-2021年)》,确定公司拟形成以医疗健康产业为主、地产物业及金融投资为辅的“一主两翼、协同发展”的全新产业格局。以医疗健康产业板块为主体,在发展现有医药生产、销售流通的基础上。

子公司海欣生物技术与上海第二军医大学合作研发的“抗原致敏的人树突状细胞(APDC)”是我国首个自主研发的获得CFDA批准的、针对晚期大肠癌的治疗性疫苗。

该疫苗采用化疗去除部分免疫抑制因素,利用抗原致敏的树突状细胞激发肿瘤特异性免疫,从而杀伤肿瘤细胞,已取得了较好的临床疗效,是目前最为有效的肿瘤免疫疗法之一。

公司共持有长江证券(7.950, 0.12,

1.53%)2.482亿股;持有长信基金管理有限责任公司31.21%股权。2020上半年,公司获得长江证券2019年度分红3,725.10万元,较上年同期增加3,228.42万元;长信基金合并报表收益2,630.24万元,较上年同期增加482.12万元。

五、 观点总结

经过我们对海欣股份主营业务、历史财务情况以及竞争优势等方面情况的分析,我们认为公司处于转型的探索期,目前公司业绩在很大程度上仍然依赖于医药板块的潜力挖掘

,公司不断增加研发费用和销售费用。主营业务的收入增长需要时间进一步验证。子公司海欣生物自主研发的获得CFDA批准的、针对晚期大肠癌的治疗性疫苗,已取得了较好的临床疗效。公司参股的金融产业近年来持续分红,发展势头良好,公司的金融投资获得稳定回报。

六、 投资建议

目前公司基本面一般,技术面股价长期横盘。

短线操作:近期全国降温,公司是“人造毛皮”领先企业。关注纺织服装板块。另外、公司拥有疫苗概念,近期的涨停与此有关,关注公司大肠癌的治疗性疫苗进展情况。

中长线操作:后期关注公司研发和销售费用的快速增加是否能够带来医疗板块营收的快速增加,以及明年公司营收增长情况。建议在股价趋势向上的情况下回调分批建仓,获取中线确定性较高的稳定收益。

七、 风险提示

1、国内疫情恶化

2、 公司研发和销售费用的快速增加无法带来医疗板块营收的快速增加,转型受挫。

3、 疫苗研发进展不顺,无法大规模量产,短期内不能为公司带来实质性收益。