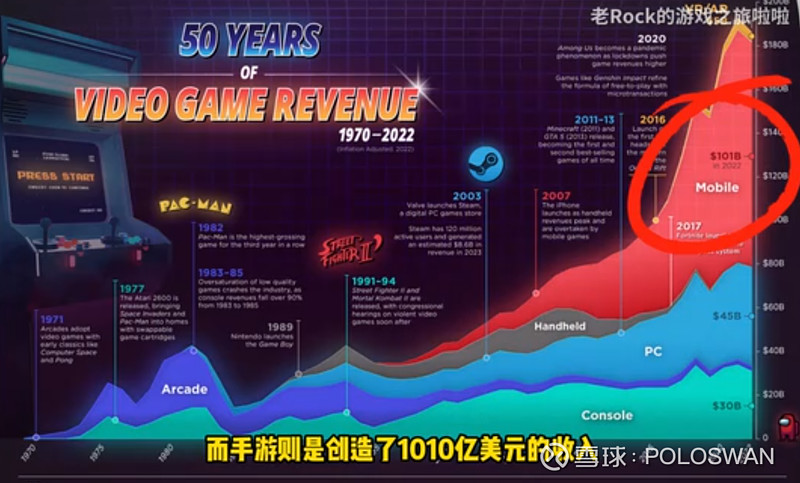

最近有一份报告,盘点50多年来游戏行业收入,从1970年到2022年的各平台的游戏情况,PC游戏市场总收入到450亿美元,主机平台的总收入为300亿美元,而手游的收入达1010亿美元。PC和主机加起来也干不过手游 !移动端的手游是游戏的主力军,体现了手游的便捷和强大的吸金能力,以及用户使用习惯的改变。

游戏行业是重要的吸金行业,在和平时期,游戏是永远的朝阳行业,愿意花钱玩游戏的新一代年轻人越来越多,游戏收入增长突破3000亿。

1. 中国用户数量创历史新高,达6.68亿人,同比增长0.61%。《2024中国游戏营销趋势报告》预测到2030年底,全球游戏玩家数量将超过40亿人,说明游戏市场的增长潜力。

2. 《2023年中国游戏产业报告》,国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿元关口。

3. 2023年,我国自主研发游戏国内市场实销收入2563.75亿元,同比增长15.29%。但出口国外自研产品同比下降5.65%,表明受国际局势动荡、市场竞争剧烈以及隐私政策变动等因素,增加了出海难度和经营成本

4. 2023年全球游戏市场收入达到13533亿元,同比增长2.7%。

5. 移动游戏仍是消费者最重要的游戏领域,2023年全球手机游戏市场规模达到6680亿元,占据全球游戏市场近半壁江山。

6. 中国游戏占全球游戏行业总收入的22.3%,中国手游行业在全球市场具有强大竞争力,2023年12月,共有37个中国厂商入围全球手游发行商收入榜TOP100,合计吸金高达19.5亿美元 。

不利因素:全球游戏收入增长放缓至2.7%,国内用户增0.61%几乎无增长,自研产品出口下降5.65% 。

有利因素:国内游戏销售增长13.95% ,自研游戏增长15.29% 。

通过分析上面的数据,表明用户放缓,进入存量竞争时代,市场空间依然巨大,头部游戏企业通过争夺存量市场依然保持增长,落后的游戏企业出现负增长。头部游戏企业具有很强的研发能力,游戏储备产品较多,面向全球发行,产品题材多元化,积极布局小游戏这个成长赛道,

在2023年12月中国手游发行商收入TOP30中,腾讯、网易和米哈游稳居前三甲。

腾讯控股在香港上市,本期收入环比上涨13%,创下了全年收入最高的月份。202404股价从260 涨到了370 。

腾讯作为全球最大的游戏公司之一,有众多经典IP手游,全球拥有最多的用户,是收入增长的基石,新手游《元梦之星》成功推出,是本期收入增长的重要亮点。

网易-S 也在香港上市,网易的收入稳健增长,近期涨幅不多,在140到150之间。20240515

米哈游是近年来崛起的手游新势力,未上市 ,2020年凭借《原神》等爆款游戏的成功,营收从亿级跃升至百亿级,营收和利润均增长百倍。2014年营收1.03亿,净利润0.66亿,2022年主营业务收入273.40亿元,净利润161.45亿元。这是一匹黑马,展现出强大的创新能力和市场竞争力。

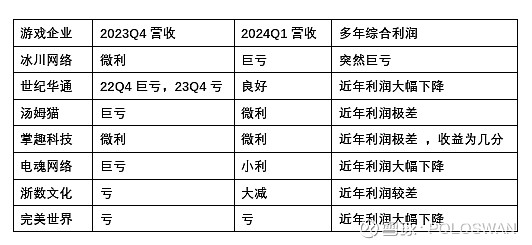

去除以上三家公司,其它的游戏企业利润情况。

三七互娱、吉比特的利润排前两位,但是年度利润和24Q1的利润都下降10%以上。

三七互娱,2022年每股收益1.34元,2023年每股收益1.20元,利润下降约10% ,2024年Q1每股收益0.28元,同比下降超过20%。

吉比特 ,2022年每股收益20.33元,2023年每股收益15.63元,利润下降超20% ,2024年Q1每股收益3.52元,同比下降超过17.5%。

神州泰岳 ,2022年每股收益0.28元,2023年每股收益0.46元,利润大增64% ,2024年Q1每股收益0.15元,同比大增65%。但因之前利润较差,现回归正常水平。

恺英网络 ,2022年每股收益0.49元,2023年每股收益0.70元,利润大增42% ,2024年Q1每股收益0.20元,同比大增46%。但因之前利润较差,现回归正常水平。

巨人网络, 2022年每股收益0.46元,2023年每股收益0.59元,利润大增28% ,2024年Q1每股收益0.19元,同比大增43%。但因之前利润一般,现也一般,利润稍低。

2023年中国手游发行商海外收入榜TOP30,有5家A股游戏股上榜。

其中,三七互娱位列第3,世纪华通旗下点点互动第5,神州泰岳旗下壳木游戏第7 。

从财报中披露的数据来看:三七互娱储备产品超40款,完美世界13款,冰川网络10款,吉比特9款。

综合来分析:

第三梯队:神州泰岳 , 浙数文化 ,完美世界 , 冰川网络, 巨人网络。

第四梯队:其它盈利极少的和亏损的垃圾股。